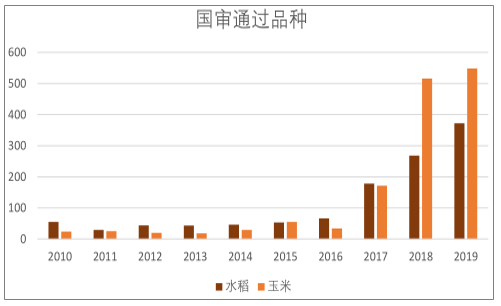

品种更新代表着新的投资机会的出现。但同时,在品种更新换代的同时,大量的品种通过国审审定在一定程度上造成了种子品种之间同质化问题的日渐严重。虽然国内种子价格仍存在提升空间,但是目前种子品种成井喷状,新品种多,同质化高,竞争极度激烈,造成了供给过剩的局面,严重的抑制了种子价格的提升。

2019年,单水稻品种通过国审的就有372种,而玉米品种更是达到了548种。

数据来源:公开资料整理

一、全国

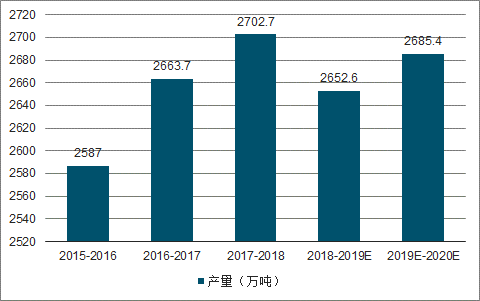

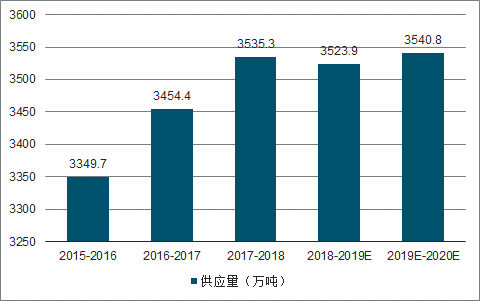

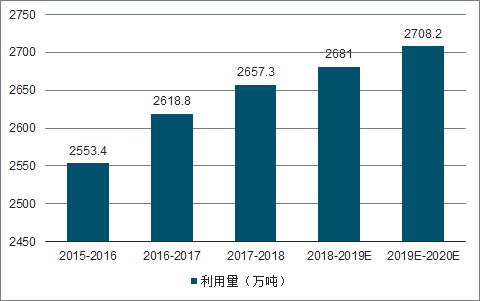

种子行业是农作物种植业的上游环节,农作物产量及销量之间的平衡关系将会对下一年种子需求量产生影响。根据调查数据显示,2019年世界谷物产量将达26.85亿吨,较2018年增加1.2%,同比增长的主要原因是小麦产量增加;2019-2020年度世界谷物利用量有望超过27.08亿吨,高出2018-2019年度1%;2020年结束的期末世界谷物库存量将达到8.28亿吨,其中玉米减量最多;2019-2020年世界谷物贸易量预计达4.15亿吨,比2018-2019年度增长2%(830万吨)。

2015-2020年全球谷物产量及预测

数据来源:公开资料整理

2015-2020年全球谷物供应量及预测

数据来源:公开资料整理

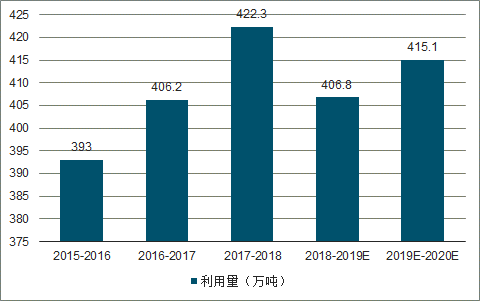

2015-2020年全球谷物利用量及预测

数据来源:公开资料整理

2015-2020年全球谷物贸易量及预测

数据来源:公开资料整理

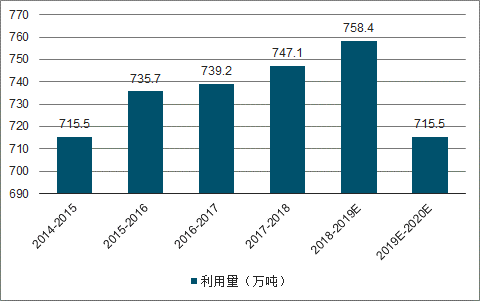

粮农组织预报2019年小麦产量达7.71亿吨,比上年增加5.6%。其中主要是来自印度超高单产有望促进小麦产量刷新最高纪录。2019-2020年小麦总利用量预报为7.58亿吨,比2018-2019年度增加1.5%,其中预计增量大部分为食用。2019-2020年小麦库存量有望增加4.5%(1200万吨)。

2014-2020年全年小麦市场产量及预测

数据来源:公开资料整理

2014-2020年全年小麦市场供应量及预测

数据来源:公开资料整理

2014-2020年全年小麦市场利用量及预测

数据来源:公开资料整理

2014-2020年全年小麦市场贸易量及预测

数据来源:公开资料整理

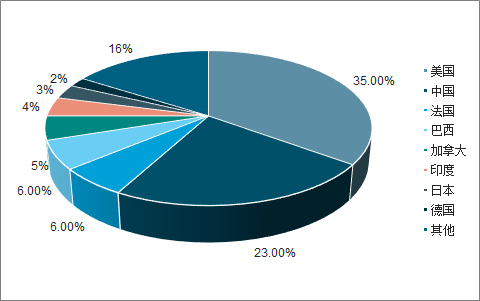

当前仅中美两国已经占据全球种子市场份额约六成。美国是世界第一农业大国,也是种业第一大市场。美国自然资源丰富,农业生产规模化、区域化、专业化、现代化水平高,玉米、小麦、大豆等种植产业集中度高,优势明显,农产品产量、贸易量均是世界第一,这也其拥有全球领先的现代化种业密不可分。

全球种子市场份额占比

数据来源:公开资料整理

二、中国

经过2017-2018年的玉米产量超预期的减少,行业供需结构的改善使得玉米价格触底回升。从需求端来看,我国玉米消费持续上升。随着供给端的持续减产,国内玉米不仅继续存在产需缺口,而且缺口仍在继续扩大,预计国内玉米价格将进一步上涨。

在价格上,早籼稻、中晚籼稻、粳稻的2019最低收购价分别为2.4元、2.52元、2.60元一公斤。而小麦的最低收购价为2.24元一公斤,2019年水稻和小麦最低收购价格均保持了去年的水平。

2016-2019.1.4玉米平均价趋势分析(元/吨)

数据来源:公开资料整理

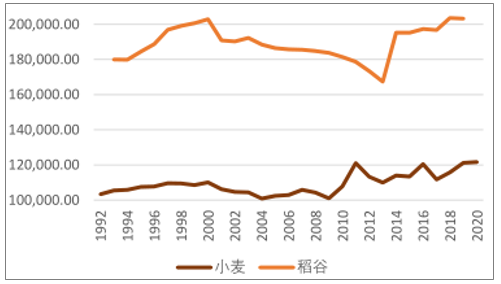

1992-2020年稻谷小麦总消费量趋势(万吨)

数据来源:公开资料整理

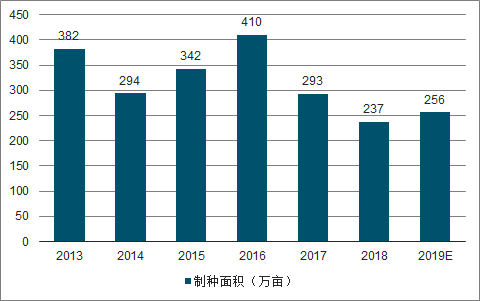

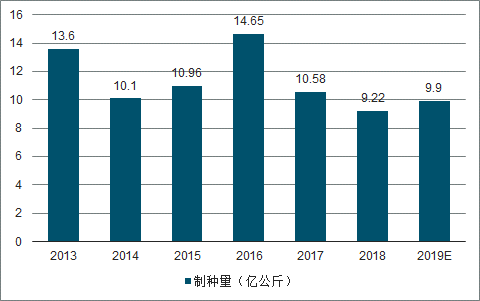

杂交玉米种子的供需情况持续好转 。2019年制种面积256万亩,只比去年增加了19万亩。玉米制种面积在连续两年大幅调减后,综合用种面积回升、市场需求回暖、库存压力减轻等有利因素,促使企业理性调增了制种面积。而全国平均制种单产达到387公斤每亩,处于历史较高水平。

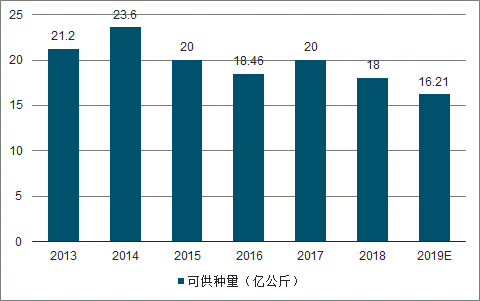

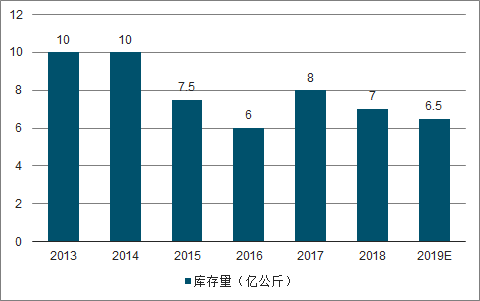

从总供给看,本期末有效库存约为6.5亿公斤,加上今年新产种子9.9亿公斤,2020年总供给量约为16.4亿公斤。

从总需求看,今年玉米商品粮价格稳步回升,预计今后仍将稳中有升,玉米种植效益将进一步提高,农民种植积极性增加,同时国家鼓励生猪养殖将继续拉动饲用玉米需求,预计明年玉米种植面积仍有所增加。商品种子需求量约为10.6亿公斤,2020年期末库存将下降至5.5亿公斤。

2013-2019年杂交玉米制种面积趋势

数据来源:公开资料整理

2013-2019年杂交玉米制种单产趋势

数据来源:公开资料整理

2013-2019年杂交玉米制种量趋势

数据来源:公开资料整理

2013-2019年杂交玉米可供种量趋势

数据来源:公开资料整理

2013-2019年杂交玉米需种量趋势

数据来源:公开资料整理

2013-2019年杂交玉米库存量趋势

数据来源:公开资料整理

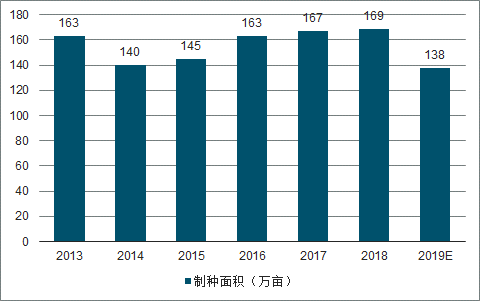

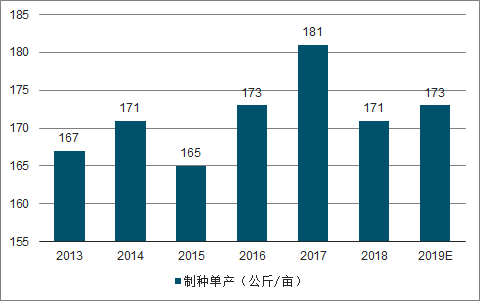

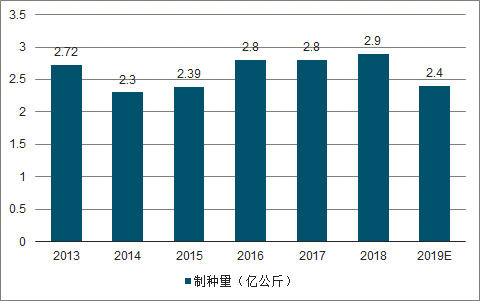

2019年杂交水稻制种面积138万亩,比2018年减少31万亩。单产为173公斤/亩,略高于2018年的171公斤每亩。预计本期新产水稻种子2.4亿公斤,比2018年减少18%,单产与总产均逐渐下降至2015年水平。

从总供给看,2019年杂交水稻制种面积大幅回调,单产略高于去年,新收获种子2.4亿公斤,加上期末有效库存1.6亿公斤,2020年可供种子总量约4亿公斤,比2019年略有下降。

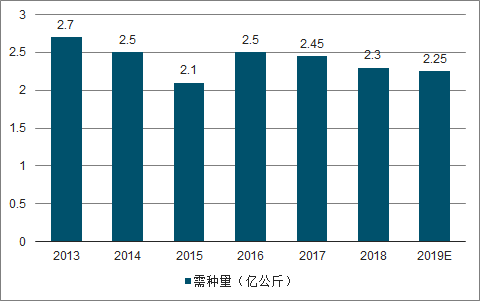

从总需求看,优质常规稻挤压效应持续,种植面积将继续增加,稻田综合种养变向调低水稻种植面积;同时,虽然今年维持去年最低收购价,但是实际收购中部分地区达不到该收购价格,农民种植水稻的比较效益和积极性持续处于低迷状态,预计杂交稻种植面积继续小幅减少,亩用种量保持稳定。测算,2020年总用种量在2.1-2.2亿公斤,出口稳定在约3000万公斤,期末库存约1.6亿公斤,与2019年基本持平。

2013-2019年杂交水稻制种面积趋势

数据来源:公开资料整理

2013-2019年杂交水稻制种单产趋势

数据来源:公开资料整理

2013-2019年杂交水稻制种量趋势

数据来源:公开资料整理

2013-2019年杂交水稻可供种量趋势

数据来源:公开资料整理

2013-2019年杂交水稻需种量趋势

数据来源:公开资料整理

2013-2019年杂交水稻库存量趋势

数据来源:公开资料整理

目前,两杂种子的库存虽然正在逐步消化但是仍处在高位,市场竞争格局难见起色。然而这正为产业并购提供了空前的机会。类比北美的种业发展历程,国内种业也将进入并购整合期。历史上国际种业共发生了次并购浪潮。在国际种业巨头加强联合的产业趋势大背景下,种子行业关系到国家粮食安全问题,因此通过并购实现种子企业做强做大则显得极度迫切。

而我国种业目前表现为:种子企业数量多,体量小,行业集中度低;种子行业平均利润较高,市场前景广阔;市场监管趋严,种子行业准入门槛提高;农作物科研方向的生物科技公司以及研究机构逐渐的被种子企业并购或和种子企业开展密切合作。

国内种子企业的规模整体偏小。截至2018年我国种子企业约3421家,注册资本在3000万以上的约1186家,占比34.7%,远高于2010年的16%,产业的集中度正逐渐提升。

与此同时,近8年来我国种子企业年均减少660家左右,其中注册资本3000万以下的小型种子企业占大多数。

2018年中国种子企业规模构成占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国种子行业市场运营模式及竞争策略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国种子行业发展动态及投资前景分析报告

《2022-2028年中国种子行业发展动态及投资前景分析报告》共十二章,包含中国种子行业重点企业运营分析,2022-2028年中国种子行业投资机会与风险预测,2022-2028年中国种子企业经营战略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询