一、市场规模

所有的化学药源头都是分子砌块,甚至分子砌块的上游也是分子砌块,将分子砌块的需求分为研发和销售,分子砌块2018年市场规模约400亿美元。

1)研发阶段:2018年全球新药研发投入约1500亿美元。2019年1月底,全球在研新药中,化学药数量占比接近60%。假设2018年化学药研发投入占比50%,即化学药研发投入约750亿美元。假设全球化学创新药研发支出中有30%用于药物分子砌块的购买和外包,那么2018年全球分子砌块研发阶段市场规模约225亿美元。考虑到近年全球药物研发投入增速2%左右,预计在研发阶段分子砌块需求增速在2-3%。

2018年全球研发阶段分子砌块需求约225亿美元

药物发现 | 药物评价 | 临床 | |

研发投入(亿美元) | 75 | 150 | 525 |

用于分子砌块的比例 | 60% | 50% | 20% |

该环节分子砌块需求(亿美元) | 45 | 75 | 105 |

合计(亿美元) | 225 | ||

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国药物分子砌块行业发展动态及投资商机预测报告》

2018年全球新药研发投入约1500亿美元

数据来源:公开资料整理

2019年1月底全球在研新药中化药占比过半

数据来源:公开资料整理

2)销售阶段:估计2018年全球化学药市场规模8000多亿美元,其中30%多是仿制药,即全球化学创新药市场规模约5500亿美元。不考虑仿制药对分子砌块需求的情况下,2018年全球分子砌块销售阶段市场规模约175亿美元。考虑到近年全球药品市场规模增速3%左右,预计在销售阶段分子砌块需求增速在2-3%。

2018年全球药品市场增速

数据来源:公开资料整理

全球分子砌块行业市场规模约400亿美元

数据来源:公开资料整理

二、药企外购需求

研发分散化下,外购分子砌块成主流。随着技术的不断进步,越来越多的药物靶点以及给药方式被发现及发明,医疗方式也转向了个性化精准治疗。其批准的靶向类癌症药物数量已经超越传统的细胞毒性类药物。每年全球新获批的FIC药物中,孤儿药占比持续提升。药物精准化使得一款新药的期望销售额下降,同时愈加复杂的药物与繁多的靶点意味着开发新药需要更全面的结构分析,生物信息处理,毒理评估,以及大量的分子筛选,并且临床投入增加,综合导致药企的研发投入回报率下降。全球大药企往往倾向于通过收购来布局管线,更多地依靠推进临床和销售等规模效应更强的环节来谋取收益。这一诉求为投资机构提供了退出渠道,带来的一级市场医药投融资的繁荣,为生物科技公司提供土壤,继而促进研发分散化。新兴生物制药公司在临床实验末期研发管线占比已从2009年的60%增加到2018年的72%,预计药物发现阶段占比更高,这些公司将大量地依赖外购分子砌块。

FDA批准的靶向类癌症药物数量快速增加

数据来源:公开资料整理

每年全球新FIC药物中,孤儿药占比持续提升

数据来源:公开资料整理

全球临床末期在研新药预期销售峰值持续走低(亿美元)

数据来源:公开资料整理

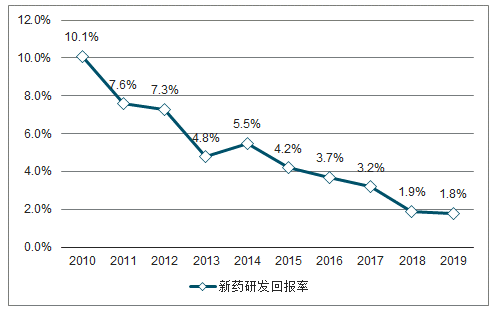

全球新药研发回报率持续走低

数据来源:公开资料整理

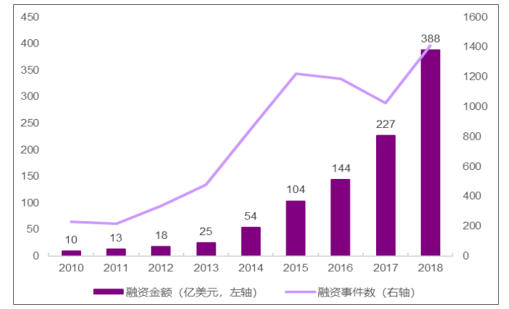

全球医药企业VC/PE融资额维持高位

数据来源:公开资料整理

三、未来发展方向

化药仍然是未来医药研发的主要方向:1)化药具有一定优势:相比于生物药,化药在成本、给药方式(可口服)上具有明显优势。即使某种生物药已经很好地满足了某种疾病的临床需求,但研发疗效非劣的化药仍然是需求升级的方向。另外,对于细胞内的靶点,化药也有优势。2)化药研发成功率有所回升,在研管线数量持续增加;从在研管线数量看,化药仍然是主体,占比近60%,并且持续增长。化药在临床环节的研发成功率自2012年已经有所回升。

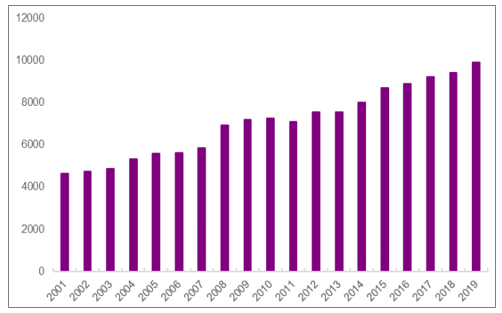

在研化药数量持续增长(个)

数据来源:公开资料整理

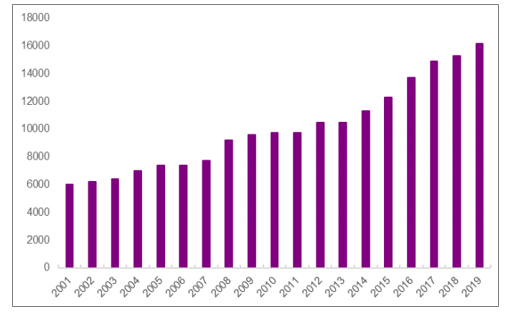

全球化学创新药2017年立项数超5000个。截至2019年1月底,全球在研新药数量为16181个,其中化学药超9000个,占近60%。处于临床前的有8520个,假设其中50%是化药,约4000多个。考虑到药学发现之后的临床前研究耗时大约2-3年,假设其中有三分之一是在一年内新进入该阶段,即约1500个。换言之,每年完成药学发现环节的化学创新药项目约1500个。

全球在研新药数量为16181个

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)