啤酒是人类最古老的酒精饮料,是水和茶之后世界上消耗量排名第三的饮料。啤酒于二十世纪初传入中国,属外来酒种。啤酒是根据英语 Beer 译成中文“啤”,称其为“啤酒”,沿用至今。

一、行业产业链及发展历程

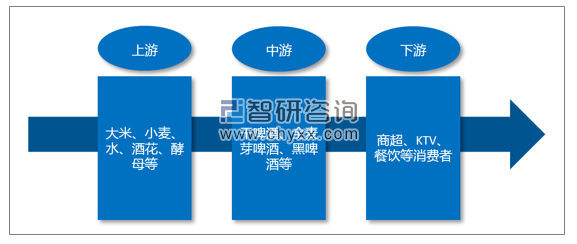

啤酒以小麦、酵母、水、大米和酒花等为主要原料,经酵母发酵作用可酿制而成干啤酒、全麦芽啤酒、头道麦汁啤酒、黑啤酒等。经过包装后通过各种消费渠道送至消费者手中。

啤酒行业产业链

资料来源:智研咨询整理

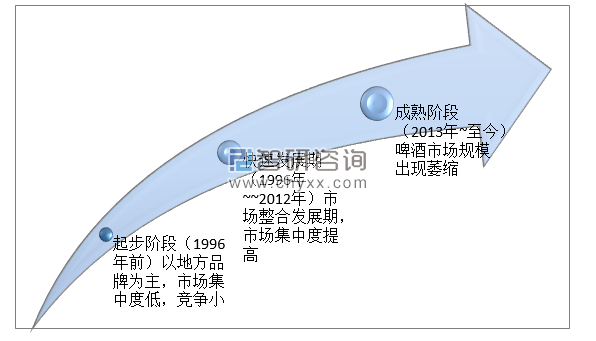

我国啤酒行业自20世纪90年代起步,形成目前的竞争格局,我国啤酒行业大致经历了三个阶段:

1996年之前,市场起步期:市场自由化开始起步,行业企业主要以各地方国营啤酒厂为主;高度零散,竞争情势宽松;领先企业开始进行跨区域经营

1996年~2013年,市场整合期:优秀企业凭借资本、管理、品牌和市场开发等方面的优势,开始对市场进行加速整合;市场集中度快速提升,各区域市场竞争氛围开始升温。

以2013年华润雪花收购金威啤酒为标志,经过近20年的整合进程,各区域市场争夺基本尘埃落定,具备收购价值的标的所剩无几,寡头竞争格局形成;

2013年至今,市场成熟期:啤酒市场规模出现萎缩,各品牌企业KPI由市占率向利润率倾斜;渠道改造,品牌升级,产能整合,内生增长成为主题。

啤酒行业发展历程

资料来源;智研咨询整理

二、啤酒产业供需现状

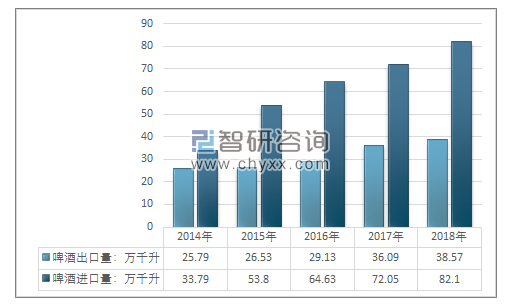

从这几年啤酒出口分析,2014年-2018年中国啤酒出口量持续增长,增长幅度逐渐加大,2018年中国啤酒出口量为38.57万千升。啤酒进口数量也逐年增加,2018年中国啤酒进口数量为82.1万千升,中国啤酒主要进口国为欧洲、美国、拉美等地区。

2014年~2018年中国啤酒进出口数量走势

资料来源:中国海关、智研咨询整理

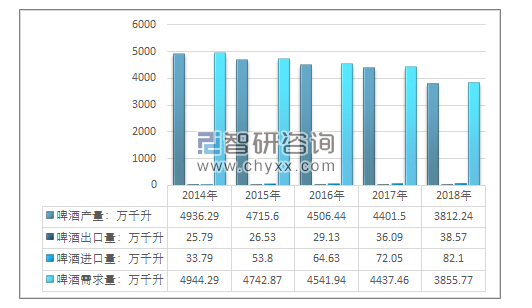

2008年超过4000万千升,成为全球最主要的啤酒生产国。然而,自2013年我国啤酒产量达到5061.6万千升的顶点之后,我国啤酒市场的消费需求量达到顶点,啤酒产量开始见顶回落。智研咨询发布的《2020-2026年中国啤酒行业市场全景调查及投资价值预测报告》显示:2018年我国啤酒产量为3812.24万千升,啤酒产量连年走低。

2014年~2018年啤酒行业供需平衡走势

资料来源:中国海关、国家统计局、智研咨询整理

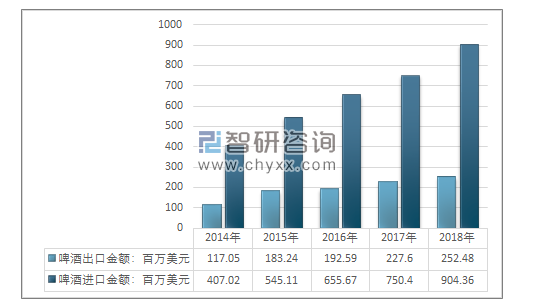

从出口金额方面来看,2014年-2018年中国啤酒出口金额逐年增加,2018年中国啤酒出口金额为252.48百万美元,预计2019年再创新高。这些说明中国啤酒日益受国外消费者的青睐。

2014年~2018年啤酒行业进出口金额走势

资料来源:中国海关、智研咨询整理

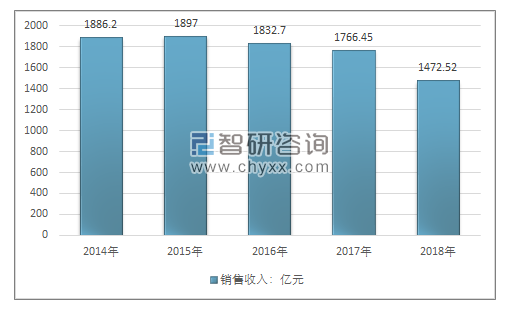

2014年~2018年中国啤酒行业销售收入走势

资料来源:公开资料、智研咨询整理

三、啤酒行业竞争格局

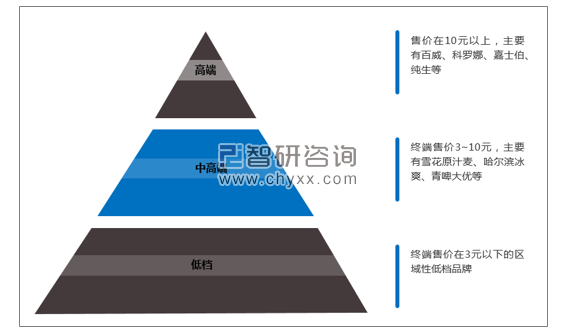

尽管我国啤酒市场已经形成了巨头格局,然而行业产品依旧以中档为主,产品价格大多在10元以下。高端品牌主要以百威、科罗娜、嘉士伯等品牌为主。

中国啤酒消费格局

资料来源:智研咨询整理

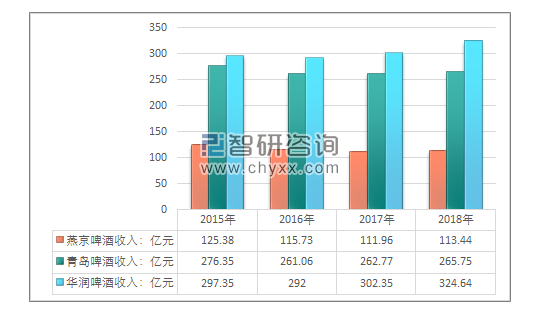

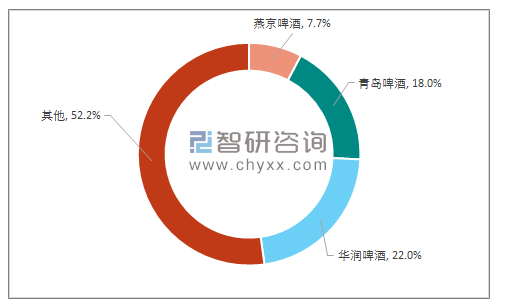

国内目前的三大啤酒公司青岛啤酒、华润啤酒、燕京啤酒占领着中国将近50%的市场份额,从目前的经营成果来看,华润啤酒领先,燕京啤酒有待提升。

2015年~2018年啤酒三巨头营业收入

资料来源:公开资料、智研咨询整理

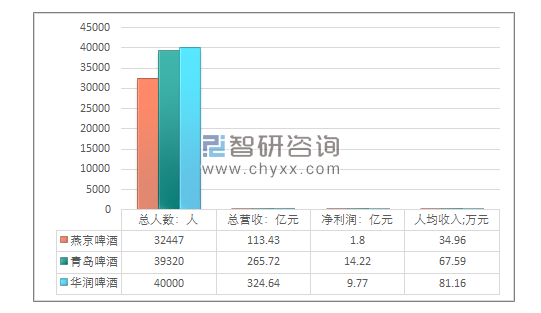

2018年,青岛啤酒总人数39320人,总营收为265.75亿元,净利润为14.22亿元,人均收入67.59万元。同期,燕京啤酒总人数32447人,总营收为113.43亿元,净利润为1.8亿元,人均收入34.96万元;华润啤酒总人数40000人,总营收为324.64亿元,净利润为9.77亿元,人均收入为81.16万元。

2018年中国啤酒三巨头经营情况对比

资料来源:公开资料、智研咨询整理

国内啤酒企业市场份额占比

资料来源:智研咨询整理

四、啤酒行业发展前景

当前,国际啤酒市场越来越显现出高端化、品牌化的特征,啤酒的国际化就必须以高端化、品牌化为突破口。消费升级促进了国内外啤酒市场之变,小众化、多元化、碎片化成为市场主流,而品牌化、高端化和个性化成为啤酒消费者的最爱,因此,聚焦品牌和高端是我们啤酒国际化的重心。

我国啤酒产品的未来出口仍然具有前景,在一带一路及继续扩大开放的带动下,啤酒国际化之路将会越来越宽广。因此,要继续走好品牌培育,增加出口,布局全球,加大高端啤酒市场份额,不断增强中国啤酒国际核心竞争力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询