一、软体家居行业生产总值

软体家居是当今世界上众多家具产品中的重要组成部分之一,也是近年来在家居市场领域中增长最快的部分之一。全球软体家居行业的工业化生产始于20世纪初的欧洲,进入20世纪90年代,随着全球加工制造技术的进步,软体家居行业的制造能力大大提升,市场规模及消费需求亦不断扩大。

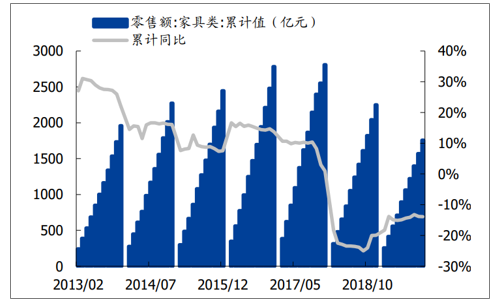

放眼全国家具行业经营情况,家具类上市企业收入增长显著高于行业整体情况,家具零售负增速逐步收窄。截至2019年11月,全国家具零售额累计1758亿元,累计同增-13.89%,自2018年2月起步入负增速区间,2018年下半年增速进入谷底。

截至2019年11月全国家具累计零售额

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国软体家居行业竞争格局分析及投资潜力研究报告》

中国家具制造业主营业务收入及增速

数据来源:公开资料整理

在内销市场,软体家具基于一定消费属性,在地产后周期平滑了一定压力影响,同时软体龙头在内销市场经历数年品牌、营销沉淀,品牌力逐渐加固,相对地方品牌优势愈发明显,进入持续提升市占率阶段,对比美国软体行业格局,内销市场软体龙头市占率提升空间广阔。在外销市场,我国软体家具生产规模效应、生产实力具备优势,在反倾销、关税加征背景下龙头布局海外产能,外销格局洗牌优化。

全球前五大软体家居生产国分别为中国、美国、波兰、德国和意大利。其中,受发达国家劳动力成本较高等因素的影响,全球软体家具产业正持续向拥有劳动力价格优势和充足原材料资源的发展中国家转移,中国由此成为全球最大的软体家具生产国。

全球主要国家软体家居产值占比

数据来源:公开资料整理

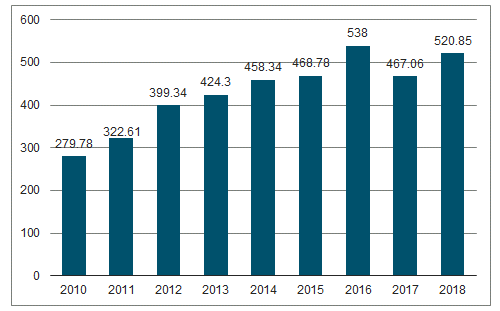

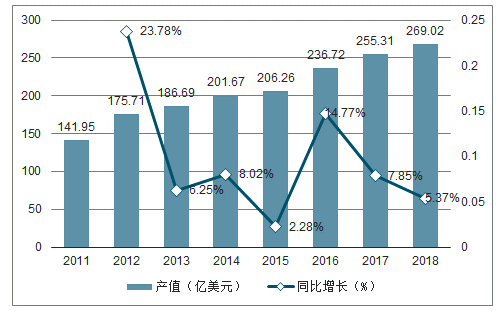

2017年,受行业周期性影响,产值有所下滑,2017年全球软件家具产值约为467.06亿美元;2018年全球软体家具总产值回升至520.85亿美元。2017年,中国软体家具行业产值已超过250亿美元,2018年产值在269.02亿美元左右。

2010-2018年全球软体家居生产总值(单位:亿美元)

数据来源:公开资料整理

2010-2018年中国软体家居生产总值(单位:亿美元)

数据来源:公开资料整理

二、需求驱动因素

从总需求角度来讲,住宅竣工直接影响交房,交房产生家具需求,竣工是商品房销售的必然结果,按照一般商品房销售惯例,从签订销售合同到交房时间大概在1-3年,时间间隔长度具备不确定性,但从销售到交房的过程是确定的。预计2019年底至2020、2021年的商品房竣工主要来源于2016、2017年的商品房销售高峰,20年交房释放催生家具需求。同时在商品房销售“维持韧性”的预期下,精装渗透率获得超预期增长,龙头家居企业C端有望反转向上,B端放量具备较高确定性。

截至2019年10月商品住宅销售面积累计同增1.5%,单10月同增4.4%,截至2019年10月商品住宅竣工面积累计同增-5.5%,单10月同增18.8%,环比提升18pct,连续5个月由负增速区间收窄至转正。截至2019年10月房地产工程开发应付款累计同增16.24%,作为竣工先导指标自2019年起连续上翘至双位数累计增速。截至2019年10月建筑工程投资增速累计同增10.87%,单10月同增13.33%。

全国商品房销售面积累计增速(住宅)

数据来源:公开资料整理

全国房屋竣工面积累计增速

数据来源:公开资料整理

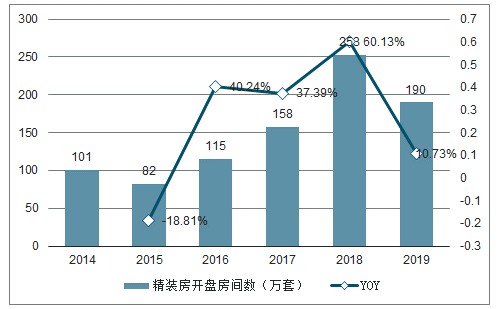

政策面支撑,精装市场逆势增长,占比提升成为长期确定性趋势。截至2019年9月,全国精装开盘房间数约190万套,同增10.71%,相对2016-2018年高速增长,仍然处于放量阶段。预计2019年精装渗透率可达32%,提前完成2017年住建部发布的《建筑业发展十三五规划》中,2020年全国新开工全装修成品住宅比例达30%的目标。

全国精装开盘量持续明显正增长

数据来源:公开资料整理

软体家居产品配套率维持稳定,橱柜、浴室柜、户内门配套率接近100%,一级配套伴随精装渗透率快速提升,B端放量预期足,具备成熟交付能力及生产能力的企业,有望乘精装放量之风实现较高增速成长。

三、软体家居企业格局

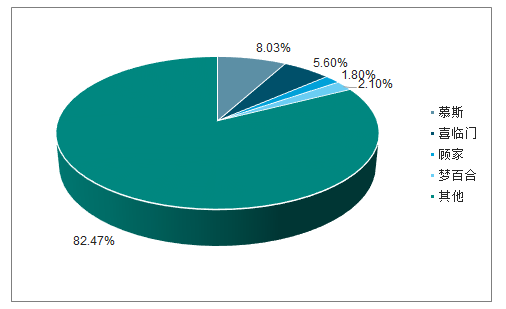

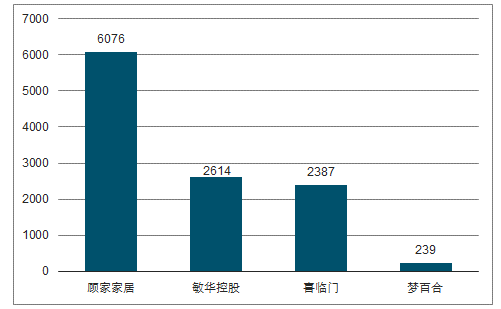

截至2019年12月,软体家居企业走势跑赢大盘,表现强势。顾家家居、喜临门、梦百合2019年前三季度收入增速分别为21.61%/13.06%/25.40%,增速高于定制家居板块平均水平,收入端海内外业务市场齐头并进,基于具备消费属性对地产弱周期贯穿能力较强。渠道方面,开拓、下沉、翻新符合预期或小幅控速。

2019年前三季度软体家居板块上市公司收入及增速

数据来源:公开资料整理

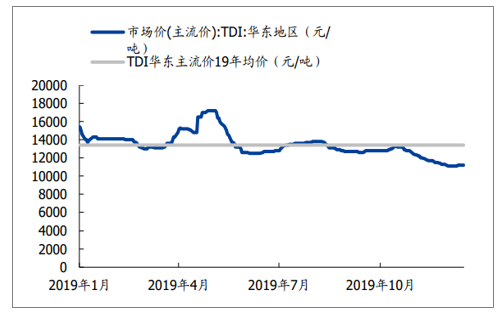

成本端原材料价格下行释放软体企业盈利能力。截至2019年12月,MDI华东市场主流价16500元/吨,同比下滑21.43%,TDI华东市场主流价11200元/吨,同比下滑44.83%,均呈现下行趋势跌破全年均价。

MDI价格(元/吨,华东市场主流价)(元/吨)

数据来源:公开资料整理

TDI价格(元/吨,华东市场主流价)(元/吨)

数据来源:公开资料整理

国内软体家具处于品牌力不断强化抢占市场心智阶段,行业集中度远低于美国。基于床垫、记忆棉产品渗透率持续提升、龙头成本控制及品牌影响力扩张挤压中低端企业份额、美国加征关税纯外销型中小企业短期难以开拓国内零售渠道对冲,软体龙头集中度有望持续提升,床垫、沙发仍为对龙头产业趋势向上的赛道,记忆棉产品普及度仍在提升。

软体家居上市公司分品类收入

- | 床品类 | 沙发 | ||

2019H1收入增速 | 占比 | 2019H1收入增速 | 占比 | |

顾家家居 | 42.64% | 14.51% | 31.75% | 56.37% |

梦百合 | 11.65% | 65.47% | - | 9.82% |

数据来源:公开资料整理

目前中国床垫行业集中度低,CR4仅为15%,美国CR4为71%。美国床垫行业竞争格局为寡头垄断。2018年我国床垫行业集中度仅为17.5%,相比于美国的73%,集中度有巨大提升空间。相对于其他家居产品,床垫产品更容易标准化以及规模化,这使得床垫行业最具备品牌化的基础,龙头企业的规模优势和品牌效应将逐步显现。同时,随着供给侧改革的进行,去库存、去产能力度加大,环保要求愈加严格,床垫行业竞争格局将重新洗牌,集中度将会进一步提升。

2018年中国床垫行业集中度CR4约17.5%

数据来源:公开资料整理

渠道扩张更注重质量。2019H1顾家家居进驻空白城市82个,优化城市48个,缩短了开店周期,进驻主要物业新项目(B2B)55个,进驻主要物业老商城125个;截至2019H1喜临门专卖店2149家,较2018年底新增129家。夏图及M&D沙发门店数量达395家,较2018年底新增28家。

2018年软体家居公司渠道布局情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国软体家居行业市场供需态势及投资战略研判报告

《2026-2032年中国软体家居行业市场供需态势及投资战略研判报告 》共十一章,包含2026-2032年未来软体家居行业发展预测分析,中国软体家居行业投资机会与风险分析,软体家居行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询