中国女士内衣行业得到了较好的发展,目前市场规模已经突破了1600亿元,但对比国外女士内衣人均消费水平来看,中国女士内衣行业还有巨大的成长空间。与此同时,中国女士内衣行业竞争结构十分松散,市场集中度低,也为企业未来发展提供了巨大的想象空间。

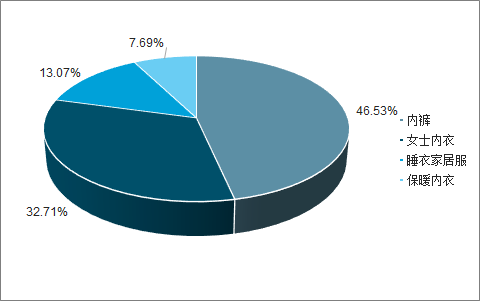

相对于外套,内衣无法直观展现消费者的品味与产品档次,因此,之前中国内衣行业发展较服装产业其他细分行业相比更加迟滞。而随着近年来居民收入的提高和消费意识的提升,消费者对于内衣的重视程度也呈现大幅增长。从广义上来说,内衣包括文胸、内裤、塑身衣、保暖衣、运动内衣、泳衣、睡衣、家居服、浴衣等;而狭义上,内衣通常指文胸、内裤和塑身衣等。其中,女性内衣市场一直被称为“服装界的最后一块蛋糕”, 2018年,在贴身衣物市场中女士内衣市场占比超过30%。

2018年中国贴身衣物行业细分市场结构占比

数据来源:公开资料整理

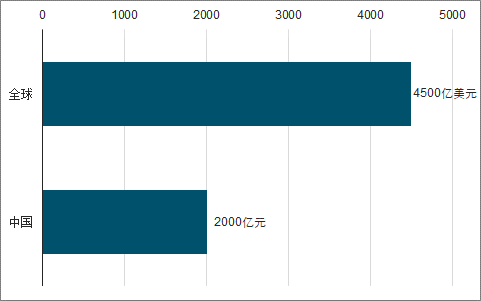

预计在2019年全球内衣市场规模将达到4500亿美元左右;而中国内衣市场规模的增长速度则相对明显,到2019年的市场规模约为2000亿元,其中女性内衣仍然是最重要的市场,占总市场规模的60%以上。

2019年全球及中国内衣市场规模及预测

数据来源:公开资料整理

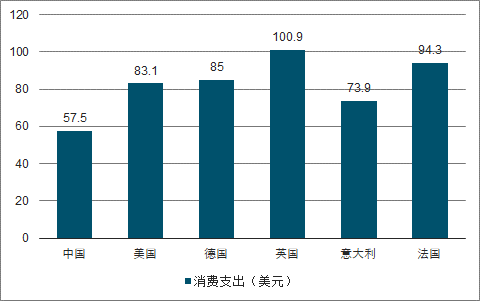

预计到2019年,中国人均内衣消费支出增幅最大,将达到57.5美元,不过,这一消费金额仍然低于部分发达国家。

2019年全国部分国家人均内衣消费支出预测

数据来源:公开资料整理

目前,全球内衣行业仍处于快速发展阶段,而市场份额的提升是内衣企业扩大经营效应的最关键因素;尤其在内衣细分品类的市场竞争中,市占率的提升通常意味着企业业绩规模的快速增长、在行业中话语权的增强以及平滑市场风险能力的提升。

一、美国

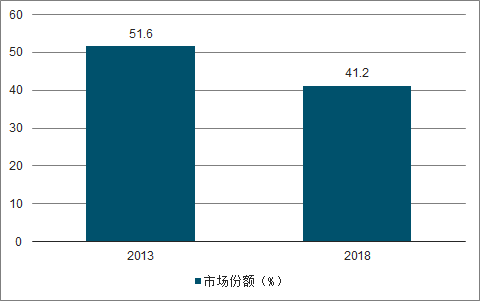

2013年至2018年,美国内衣市场格局发生较为明显的变化。在这5年期间,美国排名前五的女性内衣品牌Victoria’s Secret、Fruit of the Loom、Jockey、Maidenform及Vanity Fair的总市场份额下降了10.4个百分点;其中Victoria’s Secret的市场份额从2013年的31.7%降至2018年的24%。而同时期内,Aerie、PVH、Soma Intimates、耐克、Under Armour、阿迪达斯、Lululemon、H&M及Champion等运动内衣品牌和快时尚品牌在女性内衣市场的份额呈上升态势;说明在美国市场,时尚化及舒适化是内衣行业发展的主要趋势。

2013-2018年美国前5女性内衣品牌市场份额对比

数据来源:公开资料整理

2013-2018年美国运动内衣及快时尚品牌内衣市场份额对比

数据来源:公开资料整理

二、中国

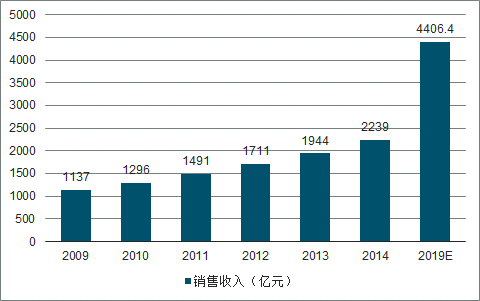

从2009年到2014年,中国内衣市场零售额从1137亿人民币增至2239亿人民币,年复合增速为14.5%,而同期全球内衣市场销售额的年复合增速仅6.5%;预计到2019年,中国内衣市场的销售额将达到4406.4亿元。进一步分品牌来看,进口品牌约占60%的市场份额,国产品牌约占市场的40%左右。

2009-2019年中国内衣市场销售收入趋势及预测

数据来源:公开资料整理

从地区分布来看,2018年5月至2019年5月期间,在“内衣”关键词的用户搜索数据中,来源于广东省的用户人数最多;用户人数位于第二名的是山东省,相较广东省少超过一倍的用户人数;第三名为河南省,用户人数与山东省相近。

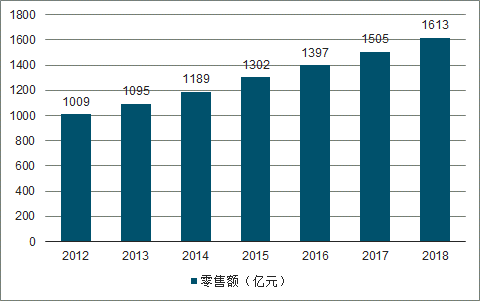

整体来看,女性经济能力的提升和自我意识的加强,我国女性女性内衣行业相较其他国家而言正处于较快成长阶段,纵观全球现代女性内衣发展史已步入百年,但在国内市场的成长时间却不过30余年。从国内女性内衣市场零售额和增速来看,领先于美国和日本。据调查数据显示,2018年中国女士内衣市场零售额约为1613亿元,同比增长7.2%。且从2012-2018年间这6年复合增长率为8.1%,预测到2022年中国女性内衣市场容量将达到1973亿元。

2012-2018年中国女士内衣市场零售额趋势

数据来源:公开资料整理

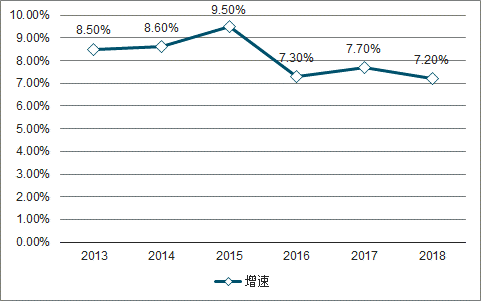

2013-2018年中国女士内衣市场零售额增速趋势

数据来源:公开资料整理

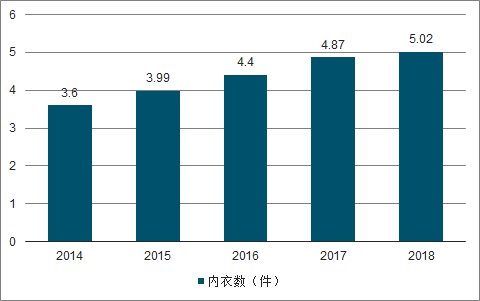

2014-2018年中国女性人均内衣件数趋势

数据来源:公开资料整理

对于女士内衣行业来说,我国的人口红利尚未完全发挥。首先,我国适龄女性人口基础庞大,在16-59岁年龄区间的女性基本维持在4亿人以上,可见国内内衣消费具备较好的人口基础。其次,我国女性对内衣的消费整体呈现升级态势,对不同场景的穿戴需求逐渐增长,随着居民人均可支配收入的提升以及消费观念的改变,我国内衣人均支出也有望继续增长。

尽管中国女士内衣行业的在进入21世纪以后得到了一定的发展,但是相对于其他发达国家还有巨大差距。从女士内衣人均消费金额来看,目前中国女性内衣人均消费仍处于较低水平,年人均消费金额仅为20.2美元,仅为部分欧美发达国家的1/4左右,随着国内女性对内衣消费意识的觉醒和消费观念的国际化接轨,国内女性内衣市场将有巨大的发展空间。

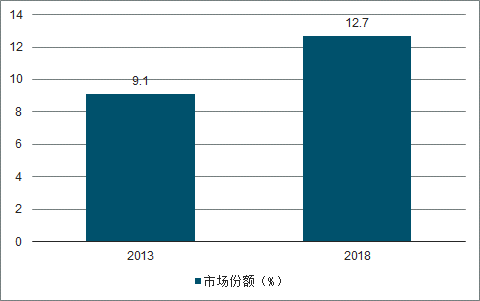

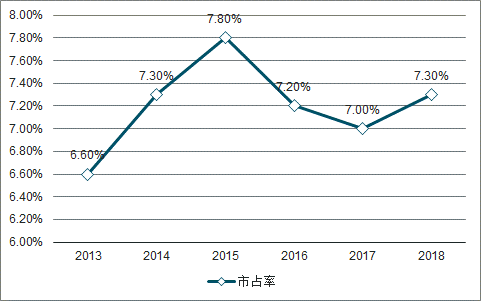

2013-2018年中国女士内衣行业CR3市占率趋势

数据来源:公开资料整理

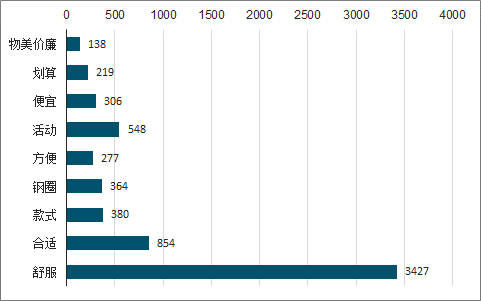

中国经济的快速发展、居民收入的快速增长带动了中高端内衣市场的需求,消费者对内衣的需求从款式、面料、工艺质量等基本功能需求逐渐上升到对归属和情感价值的高层次需求。可以看出当前我国女士内衣消费市场呈现出两个重要特征,特征一是质量和舒适度是内衣购买的关注重点,其中购买评论条数最多的舒适度达到了3427条。

中国女性内衣市场消费者内衣消费(条)

数据来源:公开资料整理

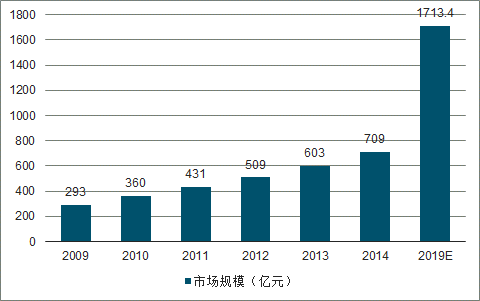

中国男士内衣的市场规模从2009年的293亿元发展到2014年的709亿元,年平均增长率为19.3%,预计到2019年市场规模将扩大到1713.4亿元。尽管国外的品牌如CK、FORBIDDEN等均开发了男性护肤内衣系列,国内的爱慕等内衣品牌也开始进入男性内衣市场 ,然而男性内衣市场仍然有较大的开发潜力,属于市场蓝海。

2009-2019年中国男士内衣市场规模趋势

数据来源:公开资料整理

三、趋势

在过去为了生产的便利,中国内衣企业常进行规模化的大批量生产,在这种模式下,消费者的精细化需求得不到满足,一旦前端销售停滞,就会在后端造成大量的库存积压,陷入低创新、粗放化的行业困境。为打破困境,未来内衣行业的发展态势将逐步向以产品价值为核心,满足并引导消费者的消费偏好发展。

目前,中国内衣行业的市场集中度正在逐步提升,传统头部内衣企业偏向多品牌、多品类发展;近年来,集中在不同女性内衣细分领域的网生品牌迅速崛起,并不断吸引资本的投入。

随着智能手机带来的人口红利的减弱,线上购物也逐渐转变为存量市场的竞争,流量获取成本越来越高,甚至超过线下。内衣行业由于品牌忠诚度高,,女性在线上挑选内衣的时候,会直接搜索熟悉的内衣品牌,也会通过线下的试穿和体验,在线上进行购买。

相关报告:智研咨询发布的 《2020-2026年中国内衣行业市场竞争格局及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国内衣行业市场运行格局及发展策略分析报告

《2026-2032年中国内衣行业市场运行格局及发展策略分析报告》共十三章,包含2026-2032年内衣行业投资机会与风险防范,内衣行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国内衣行业发展现状及竞争格局分析:市场格局高度分散[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国内衣行业市场概括分析:受疫情影响行业市场规模出现下滑,其中男性内衣市场下滑幅度高于女性内衣[图]](http://img.chyxx.com/2021/08/B9916HMNSW_m.png?x-oss-process=style/w320)