尼龙(Nylon)是聚酰胺(Polyamide 或 PA)的俗称,其化学结构特征是分子主链上含有重复酰胺基团(-[NHCO]-)。尼龙的种类较多,按照单体的结构可以分为脂肪族 PA、脂肪-芳香族 PA 和芳香族 PA,其中脂肪族 PA 品种多、产量大、应用广泛,尤其是脂肪族尼龙中的尼龙 6 和尼龙 66。

尼龙具有良好的综合性能,包括力学性能、耐热性、耐磨损性、耐化学腐蚀性和自润滑性,且摩擦系数低,有一定的阻燃性,易于加工。但是尼龙也有吸水性大、热收缩大、制品易变形、脱模困难等缺点,需要在使用中进行改性,以便提高其综合性能。

尼龙主要有三大用途:1)民用尼龙丝:可以混纺或纯纺成各种医疗及针织品。锦纶长丝多用于针织及丝绸工业,如织单丝袜、弹力丝袜等各种耐磨的锦纶袜,锦纶纱巾,蚊帐,锦纶花边,弹力锦纶外衣,各种锦纶绸或交织的丝绸品。锦纶短纤大都用来与羊毛或其它化学纤维的毛型产品混纺,制成各种耐磨经穿的衣料。2)工业尼龙丝:在工业上锦纶大量用来制造轮胎帘子线、工业用布、缆绳、传送带、帐篷、渔网等。在军事上主要用作降落伞及其他军用织物。3)工程塑料:加工成各种制品来代替金属,广泛用于汽车及交通运输业。典型的制品有泵叶轮、风扇叶片、阀座、衬套、轴承、各种仪表板、汽车电器仪表、冷热空气调节阀等零部件。

一、尼龙 66供需

使用量最大的尼龙是尼龙 6 和尼龙 66,尽管两者的性能和应用领域有较大的重合,但是相对来讲尼龙 66 的强度较大、耐磨性好、手感细腻、综合性能较好,但脆性大、不易上色且价格高于尼龙 6。而尼龙 6 强度小、较为柔软,耐磨性比尼龙 66 差些,遇到冬季气温低的时候容易变脆,价格往往低于尼龙 66,性价比较高。因此尼龙 6 在民用纺织领域优势更为突出,尼龙 66 在工业丝和工程塑料领域优势更为突出,尤其是在尼龙 66 的传统下游汽车领域,尼龙 66 的可应用场景远远多于尼龙 6。

尼龙6 和尼龙66在汽车领域的应用

系统 | 零部件 | 塑料材质 |

发动机 | 发动机装饰罩盖 | (PA66、PA6)+矿物玻纤 |

发动机罩 | (PA66、PA6)+GF | |

固定支架 | PA66+GF | |

吸气系统 | 吸气导管 | PA+GF |

空滤器壳 | PA+GF | |

缓冲罐 | PA66+GF | |

节流阀体 | PA66+GF | |

进气歧管 | (PA66、PA6)+GF | |

冷却系统 | 散热器水室 | PA66+GF |

散热器支架 | PA66+GF | |

水泵出水管 | (PA66、芳香族 PA)+GF | |

风扇 | (PA66、PA6)+GF | |

风扇护罩 | (PA66、PA6)+GF | |

油路阀门系统 | 油底壳 | PA66+GF |

同步皮带轮罩 | (PA66、PA6)+GF | |

链导槽 | PA66+GF | |

燃油系统 | 燃油输出管 | PA66+GF |

燃油喷射管 | PA66+GF | |

燃油过滤器盒 | PA66+GF | |

燃油管 | PA11、PA12 | |

储罐 | PA66 |

数据来源:公开资料整理

供需格局方面,尼龙 6 和尼龙 66 也有较大的不同,首先尼龙 6 的市场规模大于尼龙 66,2018 年中国尼龙 6 切片的表观需求量为 320 万吨,而尼龙 66 为 52 万吨。再者我国的尼龙 6 及其上游原料己内酰胺基本可以实现自给自足,其中尼龙 6 的自给率达到 91%以上,己内酰胺的自给率达到 93%;但尼龙 66 的自给率只有 64%,而上游原料己二腈的进口依赖度高达 100%。从进口替代的角度看,尼龙 66 产业链中的进口替代空间显然比尼龙 6 大的多,本报告重点分析尼龙 66 及其上游原料己二腈的供需和技术对行业生态带来的潜在影响。

尼龙 66 是由已二酸和己二胺按 1:1 摩尔比进行缩聚反应得到的。而己二酸一般以纯苯加氢然后利用硝酸氧化进行生产。目前我国的己二酸生产技术较为成熟,产能过剩。

尼龙 66 的另一原料己二胺表面上进口依赖度并不高,2018 年我国的己二胺表观需求量是 34 万吨,国产量是 31 万吨,自给率为 90%以上。但是己二胺工业上几乎全部由己二腈加氢生产,目前我国的己二腈全部依赖进口,因此尼龙 66 行业本质上完全受制于国外的己二腈巨头。考虑到国产己二腈技术即将商业化,我们认为未来几年己二腈的进口替代将使得尼龙 66 行业发生深刻的巨变。

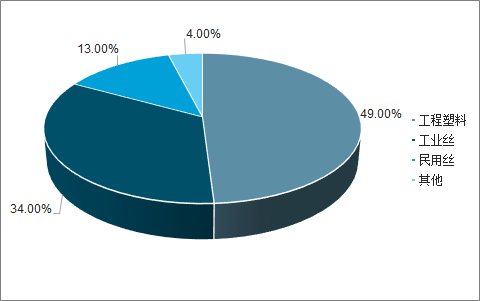

2018 年中国尼龙 66 的表观消费量为 52 万吨,约占全球总消费的 23%。其中工程塑料占到 49%,工业丝占到 34%,民用丝占到 13%,其他应用占到 4%。工程塑料是尼龙 66 最大的下游,大约有47%的尼龙 66 工程塑料用于汽车行业,其次是电子电气(28%)和轨道交通(25%)。

尼龙 66 的消费结构

数据来源:公开资料整理

汽车仍为尼龙 66 需求增长的主要驱动力,由于市场越来越关注燃油效率和车辆减排,促使汽车制造商在选材方面更偏向以轻量化的塑料取代金属。而尼龙 66 材料重量轻、耐热特性优异,因此备受汽车制造商的青睐,在汽车的动力系统有广泛的应用。另外安全气囊也是尼龙 66 工业丝的主要应用领域之一。预计汽车行业的广泛需求将刺激尼龙 66 市场的增长。

尼龙 66 还可以生产电子电气的绝缘件、精密电子仪器部件、电工照明器具等,可用于电饭锅、电动吸尘器、高频电子食品加热器等。尼龙 66 还具有优良的耐锡焊性,广泛用作接线盒、开关和电阻器的生产。阻燃级尼龙 66 还可以用于菜单导线夹、固定器和聚焦旋钮的生产。

轨道交通是尼龙 66 工程塑料的第三大应用领域。玻纤增强尼龙 66 强度高,质量轻,耐磨,耐腐蚀,易于成型,经增韧、耐候、绝缘等方面的改性,被高铁和地铁行业越来越多的运用,玻纤增强尼龙66 在高铁轨道部件的应用主要有绝缘轨矩块、绝缘套管、道岔轨撑座等。

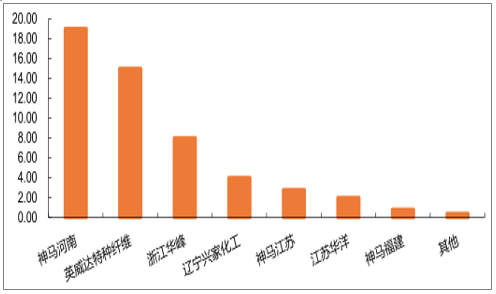

供应方面,神马工程塑料是我国尼龙 66 最大的生产厂家,其中河南神马产能 19 万吨,江苏神马产能 2.8 万吨,福建神马产能 0.4 万吨,三地合计产能 22.2 万吨,约占全国产能的 42.7%;英威达上海特种纤维产能 15 万吨,约占全国产能的 28.8%,其余还有浙江华峰、辽宁兴家化工(鞍山国锐)等厂家。

中国尼龙 66 主要厂家及产能(万吨)

数据来源:公开资料整理

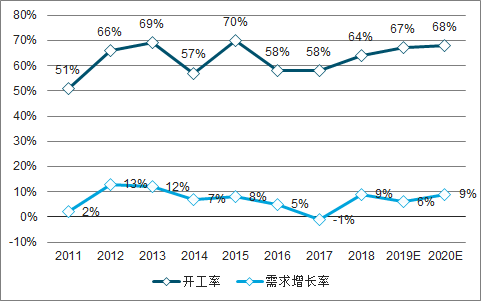

中国尼龙 66 表观需求从 2011 年的 31.6 万吨,增长到 2018 年的 52 万吨,年均复合增长率 7.4%,同期尼龙 66 产能从 25.6 万吨增长到 52 万吨,年均复合增长率 10.7%。预计 2020 年中国尼龙 66的表观需求达到 60 万吨,而产能随着河南神马和英威达的扩产将达到 28 万吨。中国尼龙 66 的开工率基本保持在 60-70%之间,主要是因为我国在出口中低端牌号的同时,还需要大量进口高端牌号;再者己二腈的高进口依赖度也限制了尼龙 66 国内厂家的开工。

2011-2020年中国尼龙 66开工率及需求增长率趋势级预测

数据来源:公开资料整理

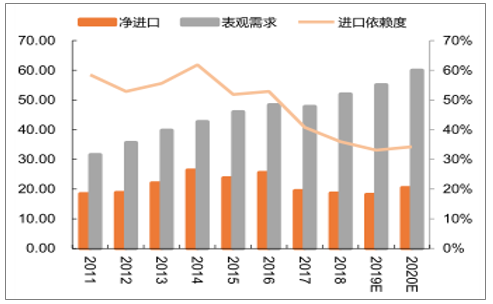

2011-2018 年国内尼龙 66产能的增长速度快于需求量的增长速度,我们的进口依赖度也逐渐从 2011年的 60%左右降低到目前的 36%。但是我国的尼龙行业存在结构性的矛盾,具体表现在低端产能过剩和高端牌号缺乏,所以我们还需要从国外大量进口尼龙 66 产品。2018 年美国是我国的第一大进口国,约占全年进口总量的 19%,其次分别是韩国 15%、新加坡 13%、日本 8%和德国 6%。

2011-2020年尼龙 66 进口量 (万吨)和进口趋势及预测

数据来源:公开资料整理

中国尼龙 66 进口来源国

数据来源:公开资料整理

除了进口尼龙 66 切片之外,部分尼龙 66 厂家直接进口上游原材料尼龙 66 盐,2018 年中国共进口尼龙 66 盐 3300 多吨。但随着英威达上海产能的投产和神马尼龙化工的投产,近年来尼龙 66 盐的进口量已经大为减少。

2011-2018年中国尼龙 66 盐净进口量(吨)

数据来源:公开资料整理

尼龙66行业具有典型的寡头垄断特点,全球的尼龙66生产主要集中在英威达和神马等大型企业中,因此进入壁垒相对较高,尤其是在产业链的上游原料段。需求端来看,虽然 2018-2019 年全球和中国的纺织和汽车行业增速下降,但长期来看我们认为人口消费能力的提升和人均汽车保有量的提升为纺织品和汽车带来的需求空间仍然很大。我们预计尼龙 66 未来几年将保持稳定的增长,同时考虑到当前的供应格局,中国的进口代替的空间非常大。

二、尼龙 66原料

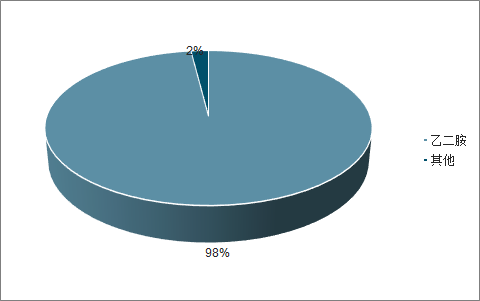

尼龙 66 的上游原料是己二腈(ADN),己二腈加氢还原生成己二胺,己二胺与己二酸发生中和反应生成尼龙 66 盐,这是己二腈迄今为止开发的最重要的工业用途。世界上每年生产的己二腈约 88%用于尼龙 66 盐的生产。己二腈还可以用于生产 HDI(1,6-己二异氰酸酯),另外在电子、轻工及其他有机合成领域也有广泛的用途,但消费量相对较小。

己二腈消费结构

数据来源:公开资料整理

己二胺消费结构

数据来源:公开资料整理

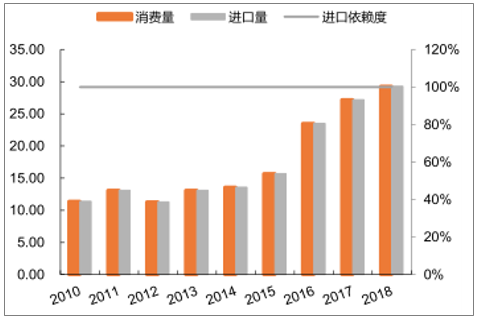

随着我国尼龙 66 工业的发展,我国的己二胺需求量不断增长,进口依赖度不断攀升,2015 年之后,神马尼龙化工进口己二腈生产己二胺投产,中国己二胺的进口依赖度有所下降,但另一方面己二胺的原料己二腈全部依赖进口,限制了我国尼龙 66 行业的发展。

中国己二胺需求量 (万吨) 和进口趋势

数据来源:公开资料整理

中国己二腈需求量 (万吨)和进口趋势

数据来源:公开资料整理

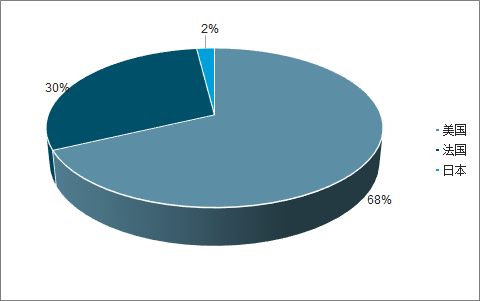

己二腈的生产工艺较长,催化剂体系复杂,反应物中还含有剧毒的氰化物,技术壁垒非常高。目前全球的己二腈产能集中在美国、法国和日本,美国英威达是全球最大的己二腈生产商。由国外对己二腈技术垄断和封锁,中国目前尚未有一家企业能够规模化生产己二腈。

全球己二腈产能占比

数据来源:公开资料整理

全球己二腈供应紧张,大部分产能仅自用(全球 75%的产量),贸易己二腈较少,只有美国英威达有部分己二腈外销,从美国英威达到中国河南神马尼龙化工是全球己二腈最主要的贸易流向。在全球贸易风险不断出现的背景下,加快己二腈的国产化势在必行。

三、国产己二腈

20 世纪 70 年代,中石油辽阳分公司引进了法国罗纳普朗克公司的尼龙 66 盐生长线,设计年产尼龙66 盐 4.5 万吨,配套己二胺装置需要己二腈原料 2 万吨。这套己二酸氨化法己二腈生产装置当时是国内仅有的规模化己二腈生产装置,但由于该工艺路线成本较高,与国外丁二烯路线相比没有竞争优势,于 2002 年开始停止生产。

此后,山东润兴化工科技有限公司率先自主研发的丙烯腈电解二聚法己二腈于 2011 年 12 月通过山东省科技厅组织的专家鉴定,让国内尼龙 66 生产企业为之一振,但 2015 年 8 月 22 日该技术的首套装置在试生产时发生爆炸事件,并引起大火,造成 1 人死亡 9 人受伤。随后山东省安全生产监督管理局发布通知:撤销生产工艺安全可靠论证意见,省安监局出具的鲁安监危化项目审字[2015]67号和鲁安监危化项目审字[2015]80 号危险化学品建设项目安全许可意见书一并予以撤销。

国内尼龙 66 最大的生产企业神马股份的参股公司神马尼龙化工多年来也一直进行丁二烯法己二腈生产工艺的研发,聘请原美国杜邦公司的己二腈研发高级工程师领导“新型功能材料及制品关键技术己二腈新工艺技术开发"(河南省重大科技攻关项目),取得阶段性的进展,但截至目前并没有商业化。

除此之外,我国企业通过对外并购获得技术的通道也被堵死。在 2017 年,金发科技股份有限公司收购索尔维失败。

目前国内聚合工厂中仅神马及鞍山国锐采购己二腈,而其他聚合企业则直接采购己二胺或者尼龙 66盐进行生产。

国产己二腈技术发展一路坎坷

时间 | 企业/机构 | 里程碑 |

1970s | 中石油辽阳石化 | 引进法国罗纳普朗克己二酸氨化法生产工艺,建设 2 万吨装置,但能耗高、流程长、副反应多, 于 2002 年停产。 |

2010 | 神马股份 | 自 2010 年开始公司开始研究己二腈的合成技术,虽取得一定进展但并没有最终攻克。 |

2011 | 山东润兴化工 | 公司电合成己二腈及其产业化、非光气法 HDI 技术及产业化两项科技成果通过省级鉴定。 |

2015 | 山东润兴化工 | 公司投资建设的 10 万吨己二腈装置试生产,后因装置爆炸而停产。 |

2015 | 中国化学 | 由天辰工程有限公司等单位共同开发的丁二烯直接氢氰化法合成己二腈技术通过科技成果鉴定。 |

2016 | 石化联合会 | 己二腈生产技术被列为十三五规划重点突破的关键技术和高端产品。 |

2018 | 重庆紫光化工 | 500 吨装置中试已经建成,后续进展无公开信息 |

2019 | 天辰新材料 | 中国化学和齐翔腾达合资设立天辰齐翔新材料有限公司,建设己二腈及尼龙项目,首期己二腈 20 万吨 |

数据来源:公开资料整理

中国是全球最重要的尼龙 66 市场,市场潜力很大,因此外资企业也在不断布局国内的尼龙 66 产业链。

尼龙 66 是尼龙家族中重要的一员,其具有良好的综合性能,包括力学性能、耐热性、耐磨损性、耐化学腐蚀性和自润滑性,且具有较低的摩擦系数,良好的阻燃性和可加工性。尼龙 66 在服装、户外运动品、绳索、汽车、电子电器和轨道交通中有着广泛的应用。受下游行业的驱动影响,中国尼龙66 需求稳健增长,最近五年的平均增速为 6%。

相关报告:智研咨询发布的《2020-2026年中国尼龙66行业市场竞争力分析及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国尼龙6T行业市场运行态势及前景战略研判报告

《2026-2032年中国尼龙6T行业市场运行态势及前景战略研判报告》共十二章,包含2021-2025年尼龙6T行业各区域市场概况,尼龙6T行业主要优势企业分析,2026-2032年中国尼龙6T行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国尼龙11行业发展现状及未来趋势研判:汽车行业是尼龙11最大需求领域[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)