一、概况

商业地产的发展与宏观经济、土地、物业、消费领域、办公需求等多领域的发展息息相关。

商业地产的发展与中国宏观发展息息相关,商业地产的发展不能脱离中国宏观经济,中国宏观经济指数是根据宏观经济数据计算所得,涵盖与商业地产宏观发展环境密切相关的主要经济指标,包括第三产业发展情况、消费支出对经济增长的贡献等指标,综合反映经济走势;中国宏观经济指数上涨说明整体宏观环境对商业地产发展更加有利。

没有土地,谈地产开发就没有意义,商业地产的发展不能脱离商用土地市场,中国商用土地指数涵盖商用土地市场的多项交易指标,包括商用土地各项成交指标及溢价等情况,综合反映开发商对商业地产开发的投资积极性;中国商用土地指数上涨说明开发商对商用土地市场的投资热情上升。

商业地产项目从购置土地、建设到运营的周期较长,部分地产项目建设到一半无疾而终,衡量商业地产活力情况的可以通过监测其物业开发市场活力情况;中国商用物业开发指数主要关注商用物业的增量市场,包括新增商用物业的数量和面积等,通过对新增供应的持续监测,分析各线级城市商业格局的变化和我国增量市场的发展情况;中国商用物业开发指数上涨说明商用物业增量市场活跃。

除写字楼外,商业地产的重要组成部分还包括各项商业配套,商业配套最终还是落实到消费者需求上,需求越大,零售商投资的积极性越大,即中国零售商信心指数反映零售商在中国范围内开店拓展的投资积极性及消费者的购物积极性,中国零售商信心指数上涨说明居民消费意愿上升背景下,零售商信心增加、拓展意愿上升。

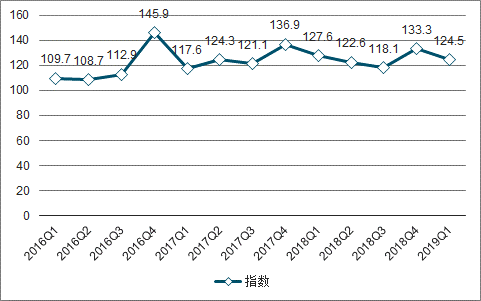

从2016-2019年中国商业地产指数及其各项指数构成的变化情况看,商业地产指数与宏观经济指数、商用土地指数、商用物业开发指数、零售商信心指数的变化趋势基本趋同。此外,除商业土地指数外,其他各项指数均呈现出前三季度增减平稳、第四季度指数激增的特点。

2016-2019Q1中国商用地产指数趋势

数据来源:公开资料整理

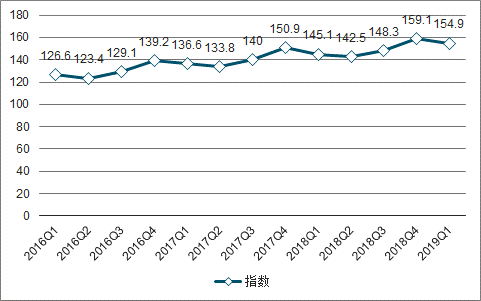

2016-2019Q1中国宏观经济指数趋势

数据来源:公开资料整理

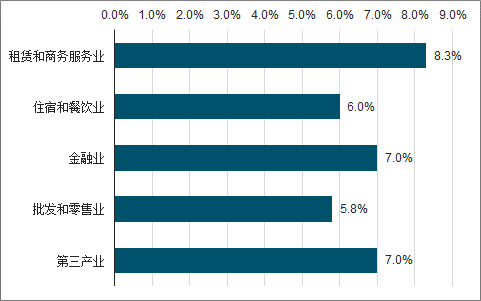

2019年一季度国内生产总值213433亿元,按可比价格计算,同比增长6.4%;分产业看,第三产业增加值122317亿元,增长7.0%,产业结构持续优化,第三产业增加值占GDP比重57.3%,比2018年同期提高0.6个百分点。第三产业发展稳中有进,商业地产关联行业发展势头良好,租赁和商务服务业同比增长8.3%,金融业增长7.0%,住宿和餐饮业增长6.0%,批发和零售业增长5.8%,增速比2018年四季度均有所提升。除此之外,随着新技术、新业态的不断发展,服务业也不断注入新的活力;如数字经济蓬勃发展,大数据、人工智能、物联网等前沿技术赋能传统行业转型升级,无人仓储、全场景刷脸支付、线上线下一体的社区生鲜等新业态及新技术应用场景不断涌现等都为都为商业地产的发展提供了市场机遇。

2019年第一季度中国产业结构占比

数据来源:公开资料整理

2019年第一季度第三产业增长

数据来源:公开资料整理

二、现状

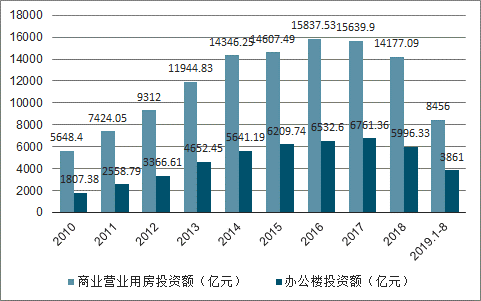

商业地产中的商业营业用房、办公楼已过了投资高峰期,2018年商业地产开发投资额为20173.42亿元,增速下滑严重,同比下降9.95%。

过去多年我国商办用地供给规模较大,存量去化有限,部分城市亦面临较大的商办库存压力。加之电商交易模式的快速下沉,对零售商业的冲击愈发强烈,商业地产行业变革压力愈发迫切。

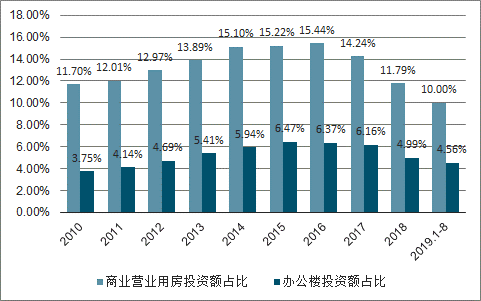

2010-2019.1-8中国商业地产投资额趋势

数据来源:公开资料整理

2018年商业地产开发投资额占整个房地产开发投资额比重继续下降,其中商业营业用房开发投资额占比11.79%,下降2.45个百分点;办公楼开发投资额占比4.99%,下降1.17个百分点。

2010-2019年中国商业地产投资额占比

数据来源:公开资料整理

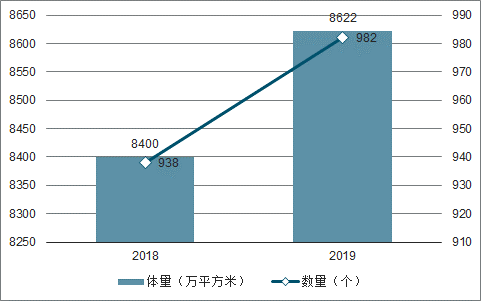

2018年全国开业购物中心总数量超530个,数量创下新高后,2019年又将迎来大规模开业。据调查数据显示,2019年全国拟开业购物中心项目约982个,商业总体量约8622万㎡。对比两年拟开业数据来看,开业数量再创新高,体量比2018年度拟开业量增200余万㎡。

2018-2019年拟开业购物中心数量/体量

数据来源:公开资料整理

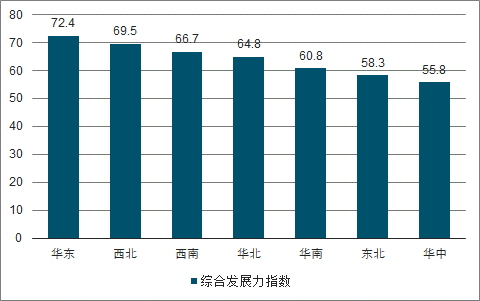

2018年,中国七大区域的购物中心综合发展力指数均高于荣枯线,表明中国整体购物中心市场发展较好。从各区域来看,以上海为核心的长三角区域在2018年继续引领华东地区保持领先的购物中心综合发展力,而西北、西南区域的购物中心综合发展力指数也有所提升,跻身中国前三。

2018中国各区域购物中心综合发展趋势

数据来源:公开资料整理

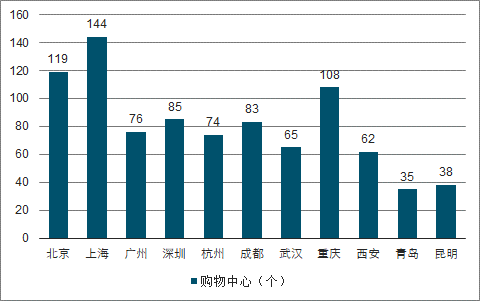

中国主要一线城市以北京上海为首,均拥有超过100家购物中心,且核心商圈租金超过2000元,而其余一线城市如广州、深圳等购物中心量存则相对较少,这主要是受到城市规模人口影响;重庆、西安等城市购物中心数量与租金趋势脱离,说明这些地区商业用地库存过剩。

中国主要城市购物中心数量

数据来源:公开资料整理

中国核心商圈首层平均租金

数据来源:公开资料整理

2019年上半年,中国15个重点城市的一百条商业街的商铺平均租金为每天25.6元/平米,较2018年下半年上涨0.7%;其中,一线城市中租金呈环比上涨的商业街占81.5%,环比下跌的商业街占3.7%,14.8%的商业街租金与上期持平;二线城市中租金环比上涨的商业街占65.8%,环比下跌的商业街占17.1%,17.1%的商业街租金与上期持平。

2019Q2中国重点城市百条典型商业街商铺租金涨跌构成

数据来源:公开资料整理

随着中国房地产市场调控力度加大,地产行业形势已发生明显变化,而中国百强商业地产企业的物业持有面积及经营租金收入的持续增长在一定程度上反映了商业地产发展规模的成效,成为房产企业新的业务增长点。因此,商业地产及物业或将成为未来5年房产企业发展的重要业务方向。

三、竞争格局

2018年万达、新城、华润置地、爱琴海、万科、绿地等知名开发商购物中心开业项目110余个,总体量1339.95万㎡。其中万达广场2018年以49个,体量577.5万㎡排名第一。截至2018年底,万达广场总客流38亿人次,同比增长19%。2019年,万达广场发展策略依然侧重三四线城市。

其次是新城控股旗下的吾悦广场数量19个,体量226.9万㎡排名第二。数据显示,吾悦广场2018年租金及管理费收入达21.16亿元,同比大幅上涨约107%。

2018年中国知名开发商购物中心开业项目TOP10统计(个)

数据来源:公开资料整理

四、中国商业地产行业发展趋势

1、 市场总体预期趋于谨慎

由于受宏观经济影响,消费者消费更趋谨慎,再加之商业自身创新不足,渠道分流更加明显,今年业界的市场预期普遍下行,新项目的拓展更趋保守。餐饮、影院等购物中心传统增长引擎表现乏力,新零售的发展也不尽人意,行业步入“无创新不商业”的新时期,亟需替代性创新业态与模式,市场倒逼的创新压力加大。

2、消费市场分级更加突显

近年来,随着经济的快速发展,消费人群的不断迭代,消费理念与消费模式正在发生深刻变化。消费升级作为主旋律已经不可逆转,但是,与此同时,消费分级现象也更加突出,有时貌似消费降级,其实正是消费分级的体现。仔细分析拼多多的客群构成,便可发现它的崛起不能简单地解读为消费降级,而是追求高性价比新消费理念的体现。

3、线上线下融合继续深化

以腾讯入股步步高、阿里入股居然之家等为代表的线上线下融合,在完成了股权整合之后,将步入技术融合、运营融合与文化融合等多维深度融合阶段,新型数字化门店落地预计会继续加速,新零售可能出现更具先进性的商业模式,行业也面临重新洗牌的可能。永辉超级物种的巨亏虽然引发对于新零售的一些担忧,对于新零售的盈利模式也有了更多的质疑,但是对于线上线下融合业界仍普遍抱持期待。

4、商场与品牌构建命运共同体

购物中心、百货商场等商业体与商业品牌之间的关系,过去多是简单的租赁关系,商场的角色基本上只是选择与考核商户。如今,为共同应对市场下行压力,商场与品牌商的关系正在悄然发生变化,有的商场开始深度支持品牌创新发展,通过大数据指导品牌商优化产品与供应链,甚至直接投资孵化品牌、合作经营品牌等,商场与商业品牌的命运共同体与利益共同体关系更趋紧密。

5、政府着手规范商业地产发展

多年以来,一些地方政府对于商业地产重招商轻规划,商业地产企业重开发轻运营,导致投资过热、无序发展等问题突出。为此,已经引起了国家相关政府部门的重视。在成都等地的推动下,国家标准委已经基本完成了商务楼宇发展国家系列标准的起草工作。随着标准的发布,将会对地方政府招商引资政策产生影响,商业地产的发展乱象也将会进一步规范。今后,商务楼宇的发展方向将从数量型转向质量型。

相关报告:智研咨询发布的《2020-2026年中国商业地产行业市场专项调查及发展规划分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国商业地产行业市场运营态势及投资前景研判报告

《2026-2032年中国商业地产行业市场运营态势及投资前景研判报告》共八章,包含中国商业地产行业重点区域投资策略,中国商业地产企业竞争标杆分析,中国商业地产行业发展趋势及投资战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国商业地产行业发展历程、产业链图谱、发展现状及未来前景研判:商业地产迎来全新变局,行业加速轻资产化转型步伐[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2019年全球部分国家商业地产价格指数走势(附中国香港、丹麦、美国、新加坡、希腊、德国及欧元区)[图]](http://img.chyxx.com/2020/10/20201020141541.png?x-oss-process=style/w320)