(一)景气度继续分化

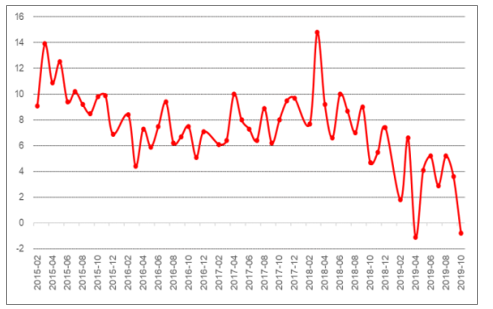

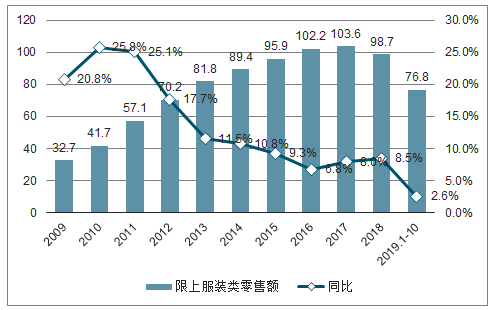

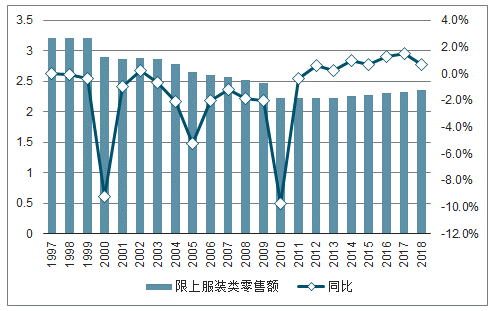

2019年服装终端消费承压,整体零售增速降至中低单位数,较往年情况出现明显放缓。中美贸易摩擦一再波动,宏观经济增长放缓,预期悲观,民众消费意愿持续受到抑制,以及其他刚性支出挤压和可选消费偏好转移等,导致整体服装消费趋于平淡。1-10月限上服装鞋帽/针/纺织品类零售额累计实现1.06万亿元,同比增长2.8%,增速较去年同期放缓 5.6个pct,其中服装类零售额 1-10月实现7675.2亿元,同比增长 2.6%,较去年同期放缓6.5个pct,除3、8月增速分别为6.3%、5.6%外,其余月份增长均不超过5%。

下半年服装消费延续低迷态势,整体未有明显起色,10月至11月中旬全国气温同比相对较高,对秋冬装销售带来一定影响,双十一服装品类增速亦有所放缓。展望明年,由于春节提前(2019春节为2月5日,2020春节为1月25日),导致旺季销售时间缩短,加上今年 Q1 相对较高,因此明年 Q1 预计仍有承压。全年看整体基数偏低,中美贸易谈判有望进一步稳定,在国内稳增长、促销费的大政策环境下,受益电商、年轻消费者、下沉市场消费力提升、高景气细分品类带动等,服装消费有望企稳回升至中单位数或更高。

限上服装鞋帽/针/纺织品类零售额及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国品牌服饰行业市场供需预测及发展趋势研究报告》

限上服装鞋帽/针/纺织品类零售额单月同比(%)

数据来源:公开资料整理

限上服装类零售额及同比增速

数据来源:公开资料整理

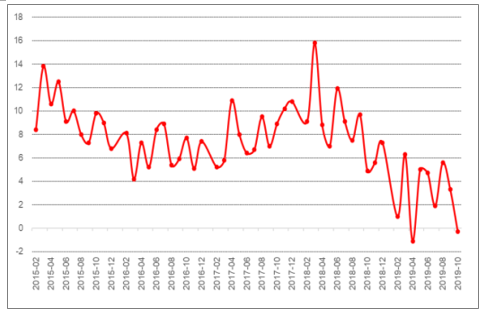

限上服装类零售额单月同比(%)

数据来源:公开资料整理

在整体放缓的背景下,服装消费内部继续呈现分化,运动和童装维持高景气的逻辑基础不变。运动板块稳健性最高,人群扩容+消费习惯渗透的逻辑最稳固,叠加冬奥会临近对社会整体运动热情的刺激加强,未来 3-5年将持续作为服装最佳细分赛道。产品重功能而轻时尚,容易形成规模效应,再加体育营销资源稀缺,龙头具备穿越周期的实力,强者恒强,行业集中度提升获验证。同时运动时尚潮流大行其道,占据运动时尚先发优势的公司将显著受益,尤其是国潮亦成为国内品牌发展的重要契机。

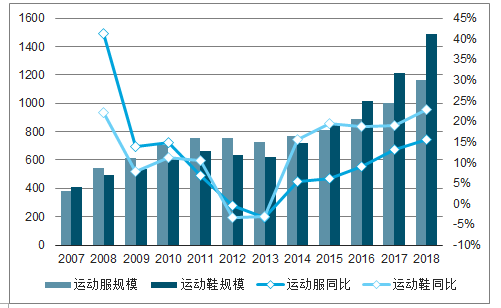

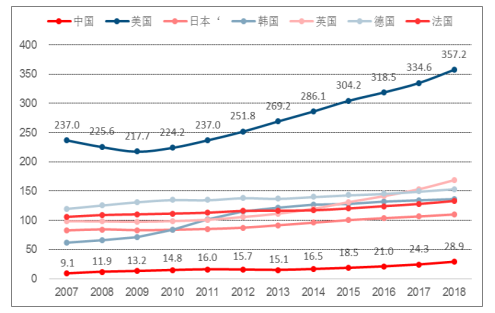

我国运动鞋服消费与发达国家相比客观上存在差距,是目前国内空间最大的服装品类。我国人均运动鞋服消费 2018 年为 28.9 美元/年,对标发达国家来看,绝对金额至少还有接近 5 倍的提升空间。行业自身周期不影响需求缺口释放,洗牌之后趋于理性,2014 年起回升至双位数增长,进入蓬勃发展快车道。2013-18 年运动鞋服总规模由 1346.8亿元增至 2647.6亿元,CAGR达 14.5%,其中运动服装 CAGR为 9.8%,运动鞋 CAGR达 19.1%。

受益于政策大力支持、民众运动参与度提升、冬奥刺激等,预计未来五年行业能够保持双位数复合增长。

2007-2018年我国运动鞋服市场规模(亿元)

数据来源:公开资料整理

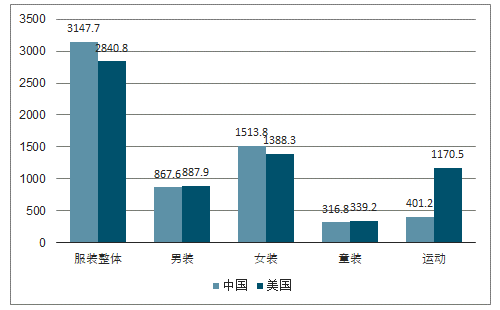

2018年中美各类服装规模对比(亿美元)

数据来源:公开资料整理

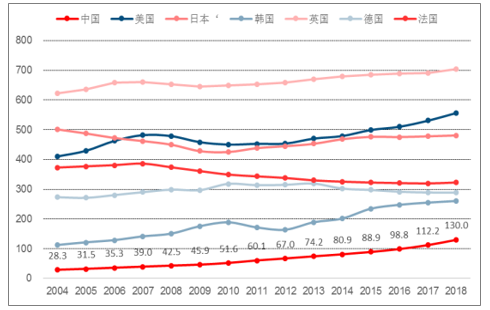

中国与美日韩英德法人均运动鞋服消费对比

数据来源:公开资料整理

强功能性、弱时尚度、消费需求趋同性强、规模效应更显著、优质明星和赛事营销资源稀缺等因素使得运动鞋服行业格局优于其他服饰品类。2012-2018 年,我国运动鞋服行业 CR5 由 50.2%升至 69.4%,CR10 由 69.6%升至 83.8%,行业集中度明显高于服装整体及细分领域,且仍在不断提升。

从排名上看,一方面国际品牌份额不断增长,随着运动服饰稳定消费升级,以往的大众品牌客群部分逐渐扩大中高端国际运动品牌消费,耐克、阿迪达斯在国内始终强势,明显优于行业增速,获取各层级增量客群,同时部分特色专精户外、跑步、运动时尚等二线国际运动品牌,凭借优异设计、品质及国际品牌效应,不断拓展国内市场。而本土品牌定位大众,竞争激烈,其粗放式增长在后奥运时代迈入整合,受海外品牌冲击加剧。

2012-2018 年市占率 TOP20 品牌中,国外运动品牌市占率合计由 36.7%升至 53.5%(不含 FILA),而本土品牌由46.4%降至 33.9%。除安踏体育品牌改革战略和 FILA 打造成功,两大品牌市占率明显提升,其他本土品牌份额大多有不同程度下滑。

2009-2018年我国运动鞋服市场 CR5和CR10

数据来源:公开资料整理

除安踏外其余本土品牌市占率均有下滑

数据来源:公开资料整理

童装方面,人群扩容+消费升级亦是行业增长底层逻辑。二胎政策助力下,2016、2017两年我国出生率均有明显提升,分别达到12.95‰、12.43‰。0-14岁人口数量在 1997-2010年经历缩减后,自2011年起呈现波动上升趋势,2016-2018 年我国 0-14 岁人口分别同增 1.3%、1.5%、0.7%,突破 2.35 亿人,增速达近年最高水平。同时新生代家庭婴童消费升级稳定,年轻父母已成儿童消费重要推动力,其超强消费意愿和现代育儿观对童装的质量、实用性、审美等等方面的要求日渐提高。

因此童装逐渐摆脱过去风格老化统一,设计简单,仅仅作为“缩小版”成人装的状态,需求愈加场景化、细分化、个性化,风格、类别和款式丰富程度日益增加,为行业带来诸多机会,利好行业景气度提升

1997-2018年我国0-14岁人口(万人)及增速

数据来源:公开资料整理

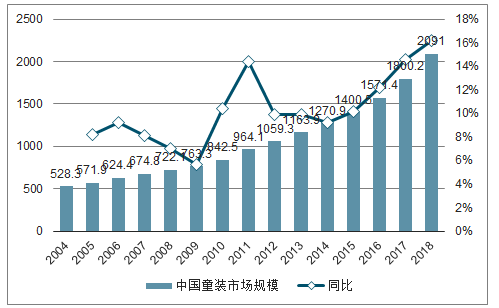

我国童装2013年后规模增速连年攀升。2018 年达2091亿元,同比高增16.2%,创历史新高,2010-2018年 CAGR 达 12%。同样与发达国家存在差距,2018 年我国 0-14 岁儿童人口人均童装年消费为 130 美元,但美日英法德韩六国 0-14 岁儿童人均童装消费均值达到 435 美元,尤其是在低线市场童装消费在质和量两方面的巨大空间。未来五年我国童装市场仍能继续保持 13%的复合增速,预计至 2023 年将增至 3857亿元。

2004-2018年我国童装市场规模及增长

数据来源:公开资料整理

2004-18年各国0-14岁人均童装消费(美元/年)

数据来源:公开资料整理

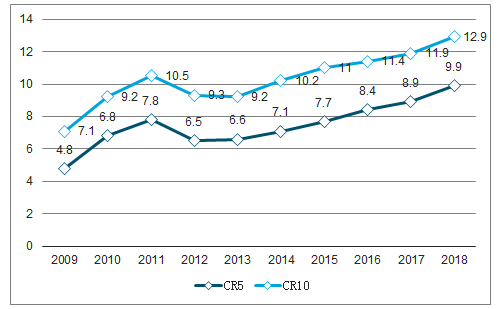

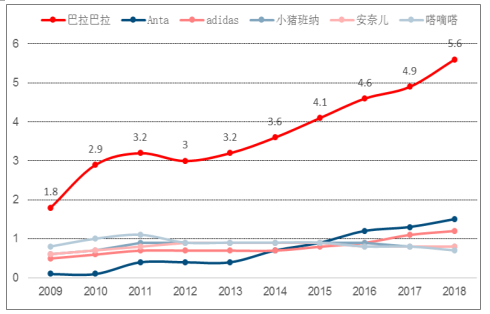

我国童装行业集中度逐渐提升,龙头竞争优势凸显。2018 年我国童装品牌 CR5、CR10 分别为9.9%、12.9%,较 2009 年分别提升 5.1pct、5.8pct,集中度稳步提升,主要是龙头巴拉巴拉以及运动品牌在童装的份额持续扩大。巴拉巴拉 2018 年市占率继续升至 5.6%,同比提升0.7个pct,市占率连续六年提升,与其他品牌的差距进一步拉大。

中国童装市场集中度逐渐提升

数据来源:公开资料整理

中国童装品牌市占率前五名(%)

数据来源:公开资料整理

对于市场广大的休闲大众服装市场,则是当前主要的承压品类。大众市场相当分散,且受需求多样化影响,集中度提升前景有限。当然在整体市场规模增长放缓的背景下,休闲品牌内部亦明显分化,头部品牌如优衣库等依然获得远超行业的增长。但大部分品牌受大盘影响而较为波动,去年以来诸多海外休闲快时尚品牌相继退出中国市场,亦证明存量竞争中线上线下流量争夺激烈。在此背景下,品牌势必向客流集中的渠道转移,营销、产品设计、品质等内功比拼已成为最关键。

宏观经济增速切换预期较强,坚持消费会越来越趋于理性化、追求性价比的判断。大众品牌客群流动性更快、更多元化,底部市场依旧存在从杂牌、小品牌向全国性大众头部品牌升级,以及部分以往更加注重品牌效应的人群增加大众品牌消费,以一二线城市成活成本较高的年轻消费者为主,对性价比要求较高。但同时广大的“小镇青年”依旧进行消费升级,增加潮牌、设计师品牌、高端轻奢品牌等消费。对于头部品牌,正面利好较明显,而负面影响较小,但目前我国休闲品牌力仍有差距,反而利好较不明显,负面影响较大,导致增长更加波动。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国检测车品牌份额分析:舜泰、驼山和江改上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年湖北省平板运输车市场分析:武汉、随州市上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国纯电动清障车区域上牌量分析:广东上牌量位居全国第一,为331辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国中联纯电动清洗车市场分析:湖南以240辆的绝对优势占据首位[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年河南省插电式混合动力冷藏车市场分析:郑州市上牌量最高,为77辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)