一、现状

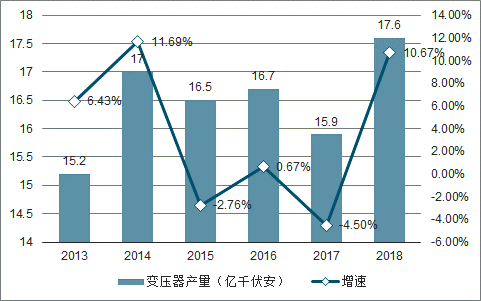

2013-2018年中国变压器产量波动变化,受输配电价格下降及产品浪费严重等问题的影响,2015年以后随着市场需求量的相对饱和及转变其产量小幅减少。2018年,全国变压器产量有所回升,约为17.6亿千伏安,较2017年增长10.67%。

2013-2018年中国变压器产量及增速趋势

数据来源:公开资料整理

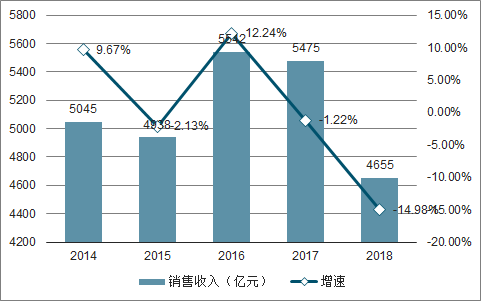

2014-2018年,我国变压器行业销售收入波动变化,自2017年起,我国变压器行业销售收入呈负增长。2018年,受中美贸易摩擦加剧、经济下行压力加大等因素的影响,变压器市场需求萎缩,我国变压器行业销售收入为4655亿元,较2017年降低14.98%。

2014-2018年中国变压器行业销售收入及增速趋势

数据来源:公开资料整理

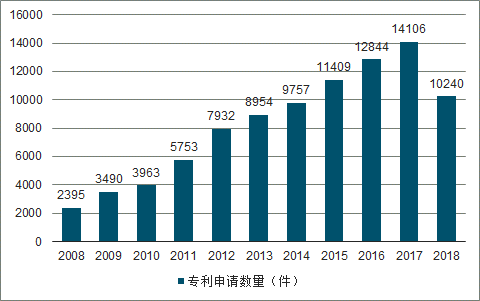

2008年以来,我国变压器制造行业相关技术专利申请数量增长迅速,进入专利申请活跃期。2017年,我国变压器相关技术专利申请数量为14106件,达到历史最高值;2018年技术专利申请数量稍有回落,为10240件。

2008-2018年我国变压器相关技术专利申请数量统计

数据来源:公开资料整理

二、竞争格局

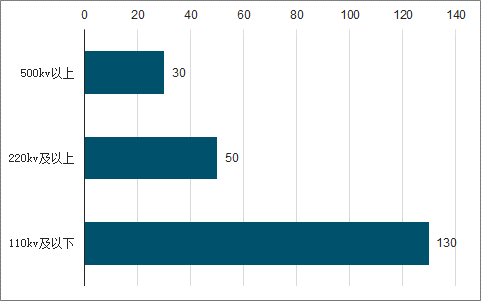

从企业竞争格局上看,中国变压器行业竞争激烈,我国变压器制造企业中,500kV以上变压器的生产企业近30家;220kV及以上企业约50家;110kV及以下具有一定规模的生产企业约130家左右,市场格局趋于稳定。

2018年中国变压器行业按企业数量竞争格局

数据来源:公开资料整理

中国变压器企业可以分为四大阵营:ABB、AREVA、西门子、东芝等几大跨国集团公司以技术和管理优势形成了第一阵营,占据20%-30%的市场份额;保变、特变、西变等国内大型企业通过提升产品的技术水平和等级,占有30%-40%的市场份额,形成第二阵营;以江苏华鹏变压器有限公司、青岛青波变压器股份有限公司、顺特电气有限公司、山东达驰电气股份有限公司、杭州钱江电气集团有限公司等为代表的制造企业形成了第三阵营;不少民营企业由于经营机制灵活,没有非生产性的负担,也形成了一定的市场份额,形成第四阵营。

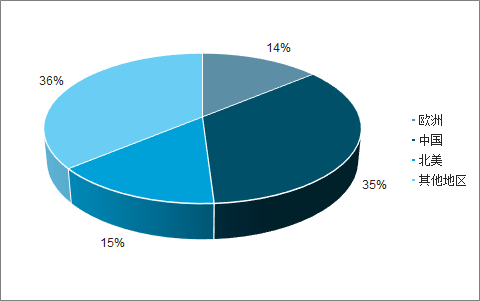

中国生产的变压器占世界变压器市场份额的35%,欧洲厂商生产的变压器占世界变压器市场的14%,而北美生产的变压器占到15%,所有其它地区的变压器生产厂商占36%。我国变压器制造行业在全球变压器市场具有重要地位。

全球变压器市场机构占比

数据来源:公开资料整理

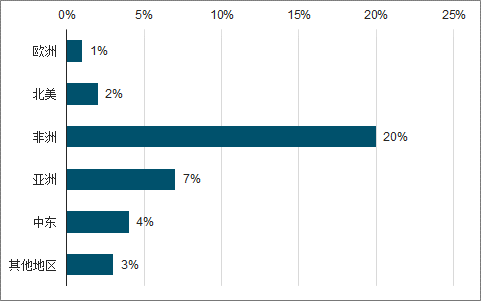

与其他国家不同的是,我国变压器出口比例较少,只占全球变压器出口数量的10%左右,其中出口占比最多的地区为非洲,占当地变压器市场比重达到20%。

我国出口变压器占其他国家占比

数据来源:公开资料整理

1、矿用隔爆变压器

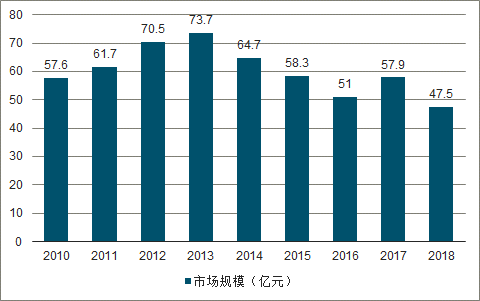

全球矿用隔爆变压器行业市场规模变化趋于一致。2010-2013年,全球矿用隔爆变压器市场规模稳步提升,此后进入下行通道,到2016年已缩水至51.0亿元,2017年或有所回升。测算,2018年市场规模约为47.5亿元。

2010-2018年全球矿用隔爆变压器市场规模趋势

数据来源:公开资料整理

全球矿用隔爆变压器市场规模下滑,直接原因在于中美两国的煤炭产量下降。美国是世界第三大煤炭生产和消费国,煤炭的生产和消费仅次于中国、印度。在美国能源结构中,煤炭占据着重要位置,美国发电用能源的33%由煤炭提供。但随着发电用能源的转换,煤炭消费量逐年下降,煤炭产量随之走低。

美国煤炭产量下滑,直接造成美国矿用隔爆变压器市场规模收缩。2016年,美国矿用隔爆变压器市场规模约为6.7亿元,不到2012年最高值的一半;2018年,美国矿用隔爆变压器市场规模预计在5.2亿元左右。

2010-2018年美国矿用隔爆变压器市场规模趋势

数据来源:公开资料整理

随着“一带一路”的实施,不断崛起的亚洲发展中国家以及俄罗斯等地区的煤炭工业即将迎来发展的高峰期,对煤炭的需求量也将呈现出爆发式增长,因而对矿用隔爆变压器产品的需求也将持续提升,这些国家和地区的矿用隔爆变压器市场有望迎来新的发展机遇。

2、电力变压器

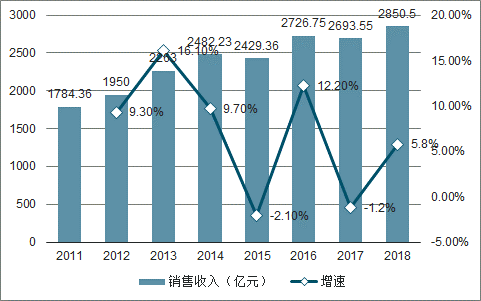

2018年或超过2800亿元。在国内庞大的电力变压器市场中,主要由配电变压器、箱式变压器和高压、超高压电力变压器三大类产品组成。

2011-2018年中国电力变压器行业销售收入及增速趋势

数据来源:公开资料整理

配电变压器指用于配电系统中根据电磁感应定律变换交流电压和电流而传输交流电能的一种静止电器,通常是在配电网中电压等级为10-35KV、容量为6300KVA及以下直接向终端用户供电的电力变压器。

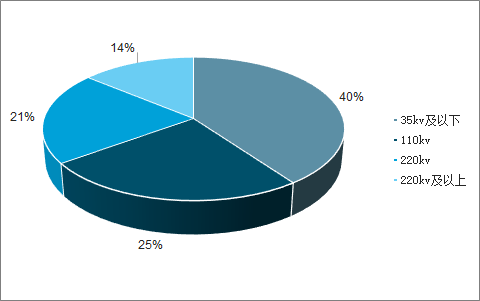

高压、超高压变压器的出现源于国内电网发展的需要,并伴随着变压器生产技术不断提高而取得突破。目前,我国已具备了110kV、220kV、330kV、500kV、750KV和1000KV高压、超(特)高压变压器生产能力。其中,110kV在国内变压器企业产量中占比已达到25%,220kV占比也超过20%,220kV以上占比14%。

中国变压器企业产量电压等级构成占比

数据来源:公开资料整理

随着中国国民经济的迅速发展,对电力的需求也日趋上长,作为输变电系统中的主要设备--电力变压器也得到了长足的发展。为适应和满足市场需求,许多制造厂家为不断地改进产品结构,提高产品性能从国外引进先进的生产技术和装备,在新工艺新材料的探索方面做了不懈的努力。

3、干式变压器

干式变压器指铁芯和绕组不浸渍在绝缘油中的变压器,其通过空气对流等实现冷却,具有难燃、阻燃、防火、防爆且环保等特点,使用安全可靠、安装维护简单方便,可以深入负荷中心,广泛应用于高层建筑、地铁、火车站、机场、医院、石油化工企业及矿井内部等场合。

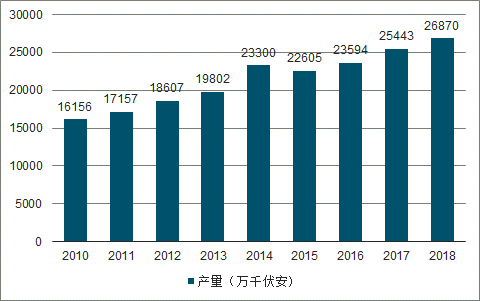

2010年全国干式变压器产量已达16156万千伏安。2014年全国干式变压器产量突破2亿千伏安。截止至2017年全国干式变压器产量增长至25433万千伏安,预计2018年2018年全国变压器产量约为17.6亿千伏安,同比增长10.67%。全国干式变压器产量约为26870万千伏安,同比增长5.61%。

2010-2018年全国干式变压器产量趋势

数据来源:公开资料整理

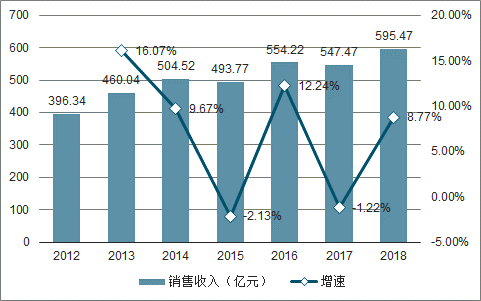

2012-2018年我国干式变压器行业销售收入呈上升趋势,整体市场波动较小。2012年我国干式变压器行业销售收入已达396.34亿元,2013年以来行业收入维持在450亿元以上,2014年我国干式变压器行业销售收入突破500亿元,截止至2017年我国干式变压器行业销售收入增长至547.47亿元。2018年我国干式变压器行业销售收入或将进一步增长接近600亿元,同比增长8.77%。

2012-2018年我国干式变压器行业销售收入及增速趋势

数据来源:公开资料整理

三、发展趋势

因2018年受经济整体波动下行和外部环境影响,变压器行业销售收入有所下滑,随着我国电力布局的不断推进,我国变压器行业的市场需求将进一步扩大,预计到2024年,我国变压器行业的市场规模将接近5500亿元。

2019-2024年中国变压器行业市场规模趋势预测

数据来源:公开资料整理

对于国内变压器制造行业而言,未来发展方向主要是节能降噪、高可靠性、大容量、多功能组合及智能化。

我国在损耗与噪声研究及节能环保变压器的制造上,已经取得了可喜的成绩,具备较高水平。然而,节能环保是变压器研发的永恒课题,还有很多问题值得研究。例如:低损耗硅钢片、阶梯步迭铁心接缝、箔式绕组结构、噪声研究的深入、环境保护要求、计算机优化设计等新材料、新工艺、新技术的引入及其发展,将使未来的变压器更加节能,噪音更加低。

变压器的可靠性问题依旧较为严重,需要制造商和使用者共同努力才能实现。变压器制造商要按照国家的相关标准生产出质量好效益高的产品,在电磁场理论及其计算、浇注工艺、热点温升、局放机理、质保体系、可靠性工程等方面进行大量的基础研究,积极进行可靠性认证,进一步提高变压器的可靠性。

大容量方面,随着城市用电负荷不断增加,城网区域性变电所越来越深入城市中心区、居民小区、大中型厂矿等负荷中心,35kV大容量的区域供电变压器将获得广泛应用。目前,我国已经生产了35kV、16000kVA和20000kVA等超大容量的变压器,若工程需要,还可以设计制造出更大容量的各种各样的变压器。

最后,随着信息化技术的不断发展,变压器将进一步加速完善其智能化进程。特别是在智能电网建设速度加快和智能配电区的需求下,智能化技术发展趋势日益明显。从只具单一变电

记算机接口等多功能组合式变压器发展,到引入TTU智能化终端,具有数据处理、状态控制、状态显示等功能,从而使变压器成为一种多功能智能化、随时处于最佳运行状态的电力设备。

相关报告:智研咨询发布的《2020-2026年中国变压器行业市场规模调研及供需形势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国植物绝缘油变压器行业市场竞争现状及未来前景研判报告

《2026-2032年中国植物绝缘油变压器行业市场竞争现状及未来前景研判报告》共十一章,包含2026-2032年植物绝缘油变压器投资建议,2026-2032年中国植物绝缘油变压器未来发展预测及投资前景分析,2026-2032年对中国植物绝缘油变压器投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询