一、行业发展空间分析

休闲食品俗称“零食”,是快速消费品的一类,是人们在主食之外,在闲暇、休息时所吃的食品,整体可以分为谷物休闲食品(烘焙类、膨化类、油炸类)、糖果巧克力、坚果炒货、休闲豆制品、休闲素食蔬果、肉干肉脯、果冻、果脯蜜饯、西式甜点派等大类。食用休闲食品能减轻人的心理压力,并能帮助食用者缓解自身情绪,保持心情舒畅,休闲食品逐渐成为人们日常消费必不可少的一部分。

随着我国国民经济持续稳健快速增长,我国城市化率仍将持续提高,城镇居民数量稳步增加,人均国民收入和居民可支配收入均表现出良好的增长态势,这些都为我国休闲食品连锁经营的持续发展提供了广阔的市场空间。在产业升级的基础上,休闲零食产业链上下游参与者日渐成熟,冷链、物流与生产工艺愈加进步,标准化、数字化的生产管理系统以及柔性供应链的成熟,推动休闲零食的新业态。

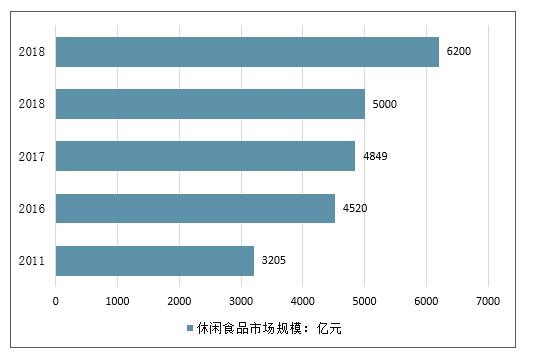

休闲零食行业市场持续扩容,市场空间广阔。由于统计口径的不同,得到的我国休闲零食行业市场规模也存在差异:据第三方全景数据服务平台Mob研究院发布的《2019休闲零食行业解读》,中国休闲零食市场规模超5000亿元,且未来休闲零食行业年复合增长率有望维持在6%以上。中国休闲食品市场规模从2011年的3205亿元增长至2016年4520亿元,年均复合增长率达到7%,且预测到2017年全年中国休闲食品市场规模将达4849亿元,到2018年市场规模有望突破5000亿元。

2011年至2016年中国休闲食品销售量从1350万吨增长至1625万吨,CAGR达4%,市场规模从3205亿元增长至4520亿元,CAGR达7%,且预测到2020年中国休闲食品市场规模将超过6200亿元。据中国食品工业协会,我国休闲食品行业年产值由2004年的1931亿元增长至2014年的9050亿元,CAGR达到16.7%,且预计2015年至2019年仍将保持快速增长,由2015年的10589亿元增长至2019年的19925亿元,CAGR达到17%。可以看到,不管以什么口径进行统计,我国休闲零食行业近年来取得快速成长,且市场空间十分广阔,休闲零食将充分享受居民收入持续增长以及消费升级带来的扩容红利。、

2011-2020年中国休闲食品市场规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国休闲食品行业市场全景调研及投资前景预测报告》

2004-2019年中国休闲食品行业年产值

数据来源:公开资料整理

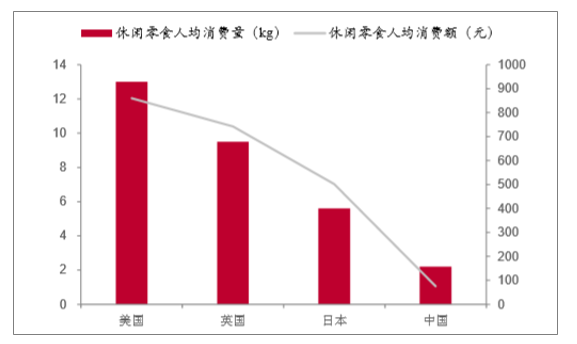

与发达国家相比,我国休闲零食人均消费仍有较大提升空间。目前中国休闲零食人均消费量为2.2kg,人均消费额为75.3元,而美国、英国人均消费量分别为13kg和9.5kg,人均销售额分别为860元和740元,因此我国与发达国家相比存在很大差距,消费结构处于较为初级的阶段,这一方面与饮食习惯有关,另一方面我国休闲食品行业尚处于初级发展阶段,三只松鼠、盐津铺子等品牌仍处于从单一品类向多品类、单一渠道向多渠道的扩张阶段,未来居民消费有望逐渐由散装向品牌集中。未来随着中国居民整体消费结构的不断升级,休闲零食人均消费有望持续提升。

我国休闲零食人均消费量相对较低

数据来源:公开资料整理

各国坚果类人均消费量比较

数据来源:公开资料整理

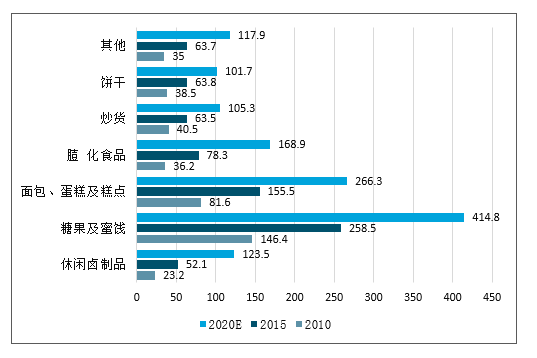

在中国休闲食品行业中,不同类别的产品有着不同的发展速度。以五年为一发展期来看,2010-2015年休闲卤制品、糖果及蜜饯、面包/蛋糕机糕点、膨化食品、炒货及饼干的复合增长率分别为:17.6%、12.0%、13.8%、16.7%、9.4%、10.2%,其中休闲卤制品的增速最快;预计2016-2020年休闲卤制品、糖果及蜜饯、面包/蛋糕机糕点、膨化食品、炒货及饼干的复合增长率分别为24.1%、12.5%、14.4%、21.2%、13.4%、12.4%,卤制品的增速依然保持最快。

预计到2020年,中国休闲卤制品零售市场规模将超1200亿元,糖果及蜜饯市场规模有望突破4000亿元。

不同产品类别的中国休闲食品行业零售市场规模情况(亿元)

数据来源:公开资料整理

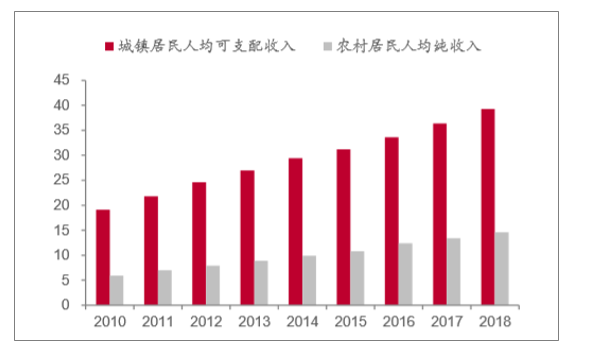

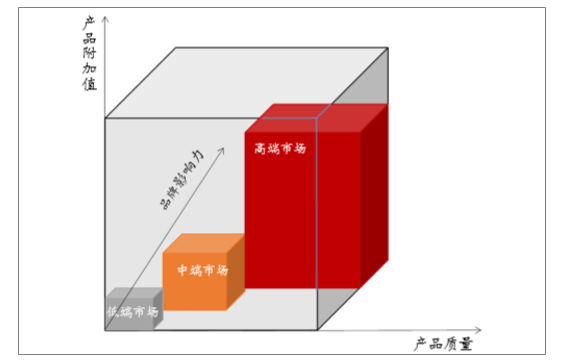

随着人均收入提升,零食行业结构升级明显,高端零食行业发展空间更大。近年来我国居民人均可支配收入快速提升,从2010年的19109元增长至2018年的39251元,CAGR达9.41%。在消费升级的大背景下,零食市场的结构更加细分,市场内结构升级明显,高中低档市场层次逐渐拉开。无论从品牌影响力,产品附加值还是产品质量角度,高端产品相较于中低端产品都具有更大的优势,因此休闲零食作为作为基础生理需求之外的升级需求,未来成长空间将更为广阔。

我国居民人均可支配收入不断提高

数据来源:公开资料整理

消费升级趋势下高端零食市场空间更大

数据来源:公开资料整理

二、竞争格局:市场集中度低,巨头各具特色

格局概况:我国休闲零食行业品牌众多,市场集中度低,线下市场高度分散。我国目前休闲食品行业企业数量已超2700家,由于行业门槛低,

入局者仍不断增加,行业格局十分分散。从线上市场来看,三巨头三只松鼠、百草味、良品铺子优势明显,但集中度低,三者市占率之和仅约为22.4%;从盐津铺子所在的线下市场来看,长三角与珠三角是休闲食品品牌聚集地,其他地区亦分布有众多品牌,且线下市场的地域消费特征显著,同样呈现出高度分散的市场格局。在消费升级趋势下随着消费者的品牌意识增强,具有品牌优势以及全品类布局的龙头将享受集中度提升红利。

我国休闲零食线下市场高度分散

数据来源:公开资料整理

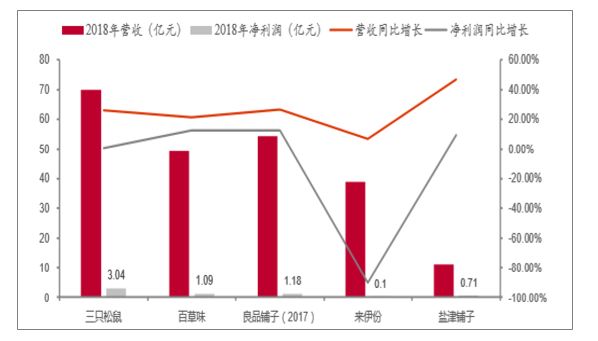

我国零食行业的龙头企业包括三只松鼠、良品铺子、百草味、来伊份、盐津铺子,形成“3+2”的竞争模式。其中前三家企业体量较大,且以线上销售为主,后两家企业后目前仍以线下渠道为主。从业绩表现来看——2018年,盐津铺子实现营收11.08亿元,位实现净利润0.71亿元,虽然盐津体量远低于其他公司,但成长势头强劲,2019年前三季度营收和净利润增速分别为30%和63%,在行业中位居前列。

“3+2”龙头企业业绩表现对比

数据来源:公开资料整理

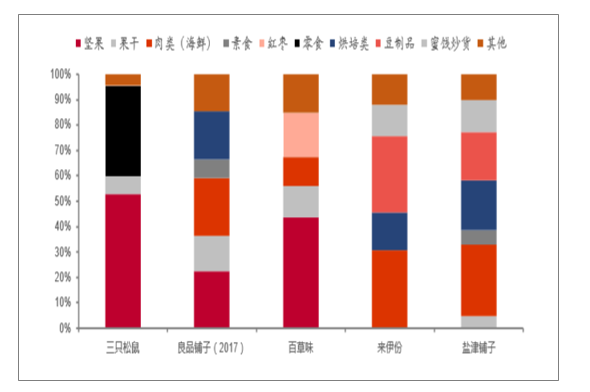

从产品结构来看——目前大多数休闲零食品牌对坚果炒货、果干果脯、糖果糕点等均有所涉及,使消费者能够一站式购齐,产品品类趋于多样化,但5家龙头企业的产品结构仍存在较大差异。三只松鼠主营坚果,占其总营收一半以上;良品铺子在产品品类上全线出击,各品类占比较为均衡;百草味主打坚果炒货,自被好想你枣业收购后,枣夹核桃、枣夹腰果等红枣类产品成为第二大主营业务;来伊份的产品结构与盐津铺子最为相似,肉类(海鲜)产品及豆制品占最大比重,其次分别是烘焙类产品和蜜饯炒货,但相比来伊份,盐津铺子的产品品类更为丰富。

“3+2”龙头企产品结构对比

数据来源:公开资料整理

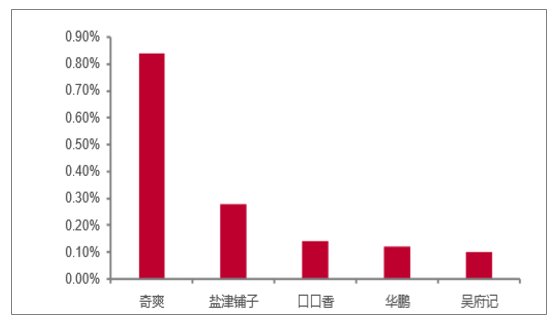

竞争企业:从终端消费市场来看,盐津铺子与来伊份、良品铺子产生竞争关系;从产品品类来看,盐津铺子与天喔、奇爽、溜溜果园、有友、金大洲产生竞争关系。来伊份:来伊份是我国销售规模、用拥有门店数量领先的休闲食品连锁经营企业之一,目前销售炒货,肉制品、蜜饯、糖果/果冻、膨化、果蔬、豆制品、糕点等9大类产品,在上海、江苏、浙江、北京、安徽等地开设2000多家直营门店,在终端消费市场与公司产生竞争关系。良品铺子:良品铺子是我国知名休闲食品连锁经营企业,主要销售区域为湖北、湖南、江西、四川四省,在终端消费市场与公司产生竞争关系。天喔:天喔食品(集团)有限公司拥有“天喔”、“天喔茶庄”、“早早麦”、“川湘”等休闲食品(饮品)品牌,产品线主要包括蜜饯、炒货、休闲肉(鱼)制品等9大系列产品,在蜜饯、坚果炒货领域与公司产生竞争关系。奇爽:重庆奇爽(集团)有限公司是以休闲豆制品、肉制品、蔬菜制品的研发、加工、销售为一体的综合性企业,拥有“奇爽”、“乐乐棒”两大品牌,2007-2011年曾连续五年在全国休闲散装豆制品、散装蔬菜制品、散装凤爪制品销售中位居全国前三强,而豆制品一直是盐津铺子第一大主营业务。在休闲豆制品、休闲素食领域与公司产生竞争关系。

溜溜果园:安徽溜溜果园集团有限公司的主要产品是“溜溜梅”、“小番仔”、“吾爱”、“热带风情”等系列产品,品牌知名度很高,而盐津铺子是以“盐津”工艺蜜饯起家的,在凉果蜜饯领域与公司产生竞争关系。有友:有友食品股份有限公司成立于1997年,是国内领先的泡卤风味休闲食品供应商之一,在泡椒凤爪细分市场,具有较高的产品知名度和品牌效应。主营业务为泡卤风味休闲食品的研发、生产和销售,主要产品包括泡椒凤爪、卤香火鸡翅及豆干、花生、竹笋等。是公司凤爪类产品的主要竞争对手。金大洲:成都金大洲实业发展有限公司成立于2001年,从事以金针菇为主的食用菌休闲系列食品的研发,生产和销售,在休闲素食领域与公司产生竞争关系。

线下豆制品重点品牌市占率

数据来源:公开资料整理

线下坚果炒货重点品牌市占率

数据来源:公开资料整理

线下肉干肉脯重点品牌市占率

数据来源:公开资料整理

线下果脯蜜饯重点品牌市占率

数据来源:公开资料整理

随着新零售时代的到来,各大休闲零食零售商也纷纷开始进行“线上+线下”全渠道布局。例如,以三只松鼠、百草味、良品铺子等品牌为代表的休闲零食企业,就在近几年采取了全渠道布局策略发展业务。可以预期未来休闲零食的销售模式趋势是做到线上的需求延伸到线下去,同时通过线下门店体验增加转化率,又吸引消费者回到线上完成购买,形成线上和线下融合、优势互补、相互加持的全渠道模式,为消费者提供多触点、便捷化的多场景购物解决方案。

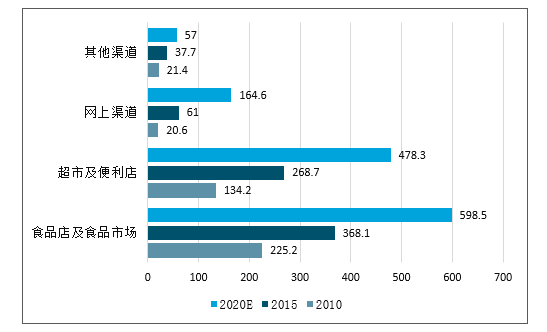

中国休闲食品在不同渠道有着不一样的表现。食品店及食品市场一直为中国休闲食品最大的销售渠道。然而,网上渠道于2010-2015年享有最高增长率,数据指出,2016-2020年网上渠道将依然续快速增长,2020年市场规模可达1646亿元。但到2020年,食品店及食品市场依然占据着中国休闲食品行业零售市场的最大份额,预计食品及食品市场市场规模将近6000亿元。

不同渠道的中国休闲食品行业零售行业市场规模情况

数据来源:公开资料整理

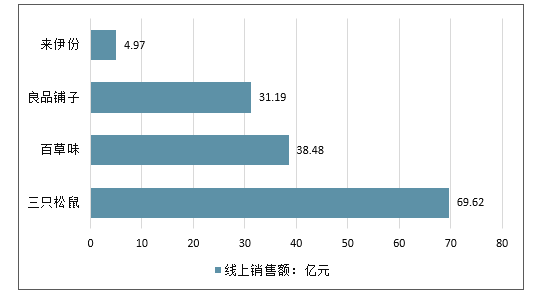

据阿里线上数据显示,休闲食品行业2018年1-12月销售额621.31亿元,同增23.4%。其中,三只松鼠风头正劲,全年销售额和市场占有率最高,并呈现上涨的趋势。2018年全年三只松鼠销售额69.62亿元,同比增长27%。百草味全年销售额38.48亿元,同比增长26%。良品铺子全年销售额31.19亿元,同比增长22%。零食第一股来伊份表现则逊色不少,全年营收不足5亿元。

2018年主要零食品牌线上销售额走势

数据来源:公开资料整理

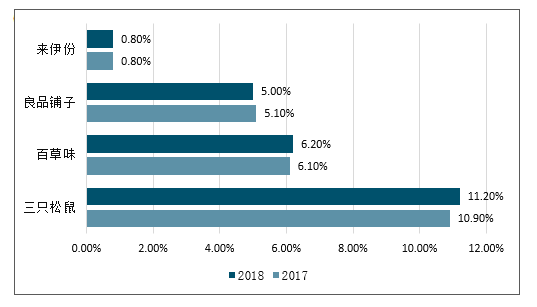

当前休闲食品行业呈现出集中度稳步提升、三巨头策略差异化及线上线下全渠道融合等趋势。三巨头三只松鼠、百草味及良品铺子继续领跑整个行业。

2018年三只松鼠、百草味市场占有率较2017年均有所提高。其中,三只松鼠市场占有率由2017年的10.9%提高至11.2%。百草味市场占有率由2017年的6.1%提高至6.2%,良品铺子市场占有率下跌0.1个百分点跌至5.0%,来伊份市场占有率维持0.8%。

2017-2018年主要零食品牌线上市场占有率情况

数据来源:公开资料整理

未来随着线上业务的发展,各休闲零食零售商将有可能从单纯的食品销售,转而成为融合销售、货仓、获客、内容营销的综合性平台,使休闲零食O2O新业态成为可能,一方面,休闲零食的即时性消费需求部分,能够在高场景化的线下渠道得到充分满足,显著提升转化率和客单价;另一方面,线上网店的购物便捷性,又能满足消费者“补货性”的消费需求。由此达到有效减短中间渠道、降本增效、提升消费体验的效果。

三、休闲食品行业未来的发展趋势

1、原材料上更加注重健康

如今人们在对休闲食品的需求上趋向于如何才能吃得更健康,这是消费者的追求,也是休闲食品生产和经销者的追求。

调查显示,多数消费者在选择休闲食品时会更注重食品的绿色天然,此外对富含维生素及具有其他功能特性的食品也非常感兴趣。休闲食品在满足消费者娱乐和休闲需要的同时,正在成为“一日三餐”中的第4餐。

一可谋士服务的休闲食品在保持良好风味、口感的基础上,进一步创新,优化生产工艺,提高营养均衡,促进休闲食品向营养型、功能型和健康型转变,这也是努力的方向。

2、面向的消费人群不断扩大

休闲食品的消费人群早已不仅仅是家长和儿童,年轻的都市男女,甚至是老年人,都将会成为休闲食品的有力消费者。因此,打造出更加年轻化的食品品牌显得尤为重要。

3、行业竞争更加激烈

休闲食品企业面临的竞争不仅有国内同类品牌之间的竞争,还有进口休闲食品的竞争和不断孵化出的各种网红食品的竞争。

一些来自海外的休闲食品在社交网络上不断被分享,成功获得了不少消费者的青睐。网红食品借助微博上美食博主的分享,也获得了很高的曝光量。

休闲食品如果长期没有创新,就很难在市场上保证自己的竞争力。

4、代餐趋势更加明显

现代人生活节奏快,工作压力大,很多人的一日三餐都很难保证吃好。健康的休闲食品或许可以承担这部分功能。莎仕莉就推出了原味手撕面包、纯蛋糕等产品,蒲议品牌也有蛋黄煎饼、各类酥 ,都可以当做早餐和代餐食用。

而在这方面,将自己的产品做得更加健康,营养更加均衡,就可以在市场上占据一席之地。

休闲食品是一个可以被长期看好的行业,相信在这个行业里未来还会涌现出一些新的优秀品牌,一可谋士也会坚定地做好食品电商行业,它值得长期关注和了解。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国休闲零食行业市场运营态势及投资战略规划报告

《2026-2032年中国休闲零食行业市场运营态势及投资战略规划报告》共十四章,包含2026-2032年休闲零食行业投资机会与风险,休闲零食行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![热点聚焦∣2023年中国休闲零食行业现状分析:我国休闲零食市场较为分散,发展空间巨大 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国休闲零食行业发展格局及重点企业分析:我国休闲零食市场规模巨大,品牌众多 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)