一、政策红利:手术器械下沉推动医院盈利模式转变

2014年8月,国家卫生计生委发布《全面提升县级医院综合能力工作方案》,通过建设、培训、支援等方式,加强县级医院以人才、技术、重点专科为核心的能力建设,使县级医院能够承担县域居民常见病、多发病诊疗,危急重症抢救与疑难病转诊的任务,力争使县域内就诊率达到90%左右,基本实现大病不出县。主要分为两个阶段,第一阶段,提升500家县级医院综合能力(2014-2017年),第二阶段,全面提升县级医院综合能力(2018-2020年)。

基层医院万元以上设备数量明显提高(单位:台)

数据来源:公共资料整理

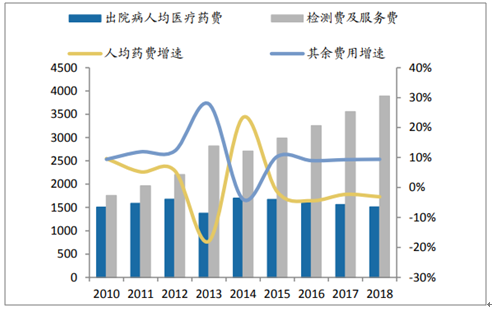

县属综合医院出院病人检测费用及服务费用增速明显快于药费增速(单位:元)

数据来源:公共资料整理

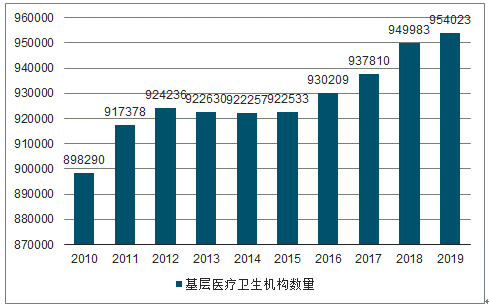

近年基层医疗卫生机构数量逐步提高

数据来源:公共资料整理

基层医院提升整体能力要求

医院运行指标 | 推荐标准 |

出院患者平均住院日 | ≤8 |

床位使用率 | 90%±5% |

入出院诊断符合率 | >95% |

术前诊断与病理诊断符合率 | ≥98% |

收治病种数量 | >2000 |

开展手术及操作种类数量(种) | >400 |

住院患者传统手术比例 | ≤80% |

住院患者微创手术比例 | ≥20% |

数据来源:公共资料整理

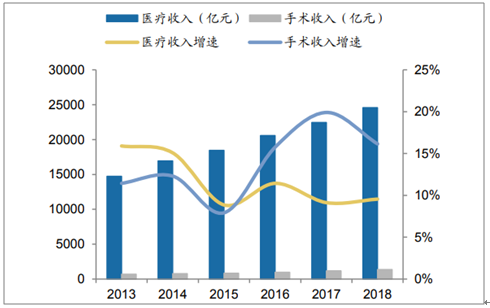

医疗机构相继取消药品和耗材加成,医院收入来源由以前药品、耗材加成收入、政府补助收入和医疗服务收入转变为政府补助收入和医疗服务收入两项,降低了医院收入来源。政府补助收入增速基本保持稳定,医疗服务收费收入将持续提高,主要由医生门诊,手术收费等贡献,有望带动诊断、治疗等医疗器械应用。

近年公立医院医疗收入中手术收入增速快于整体医疗收入增速

数据来源:公共资料整理

近年公立医院住院收入中手术收入增速快于住院收入增速

数据来源:公共资料整理

二、骨科器械和化学发光是潜力较大的两个重点领域

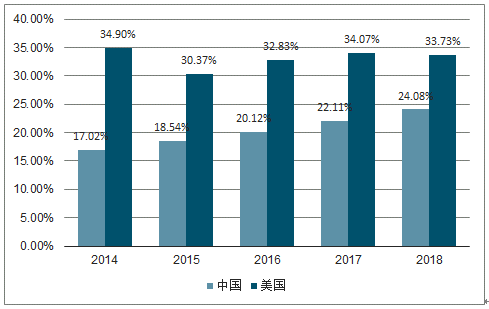

国内器械/药品占比持续提高,但仍与美国存在较大差距,国内器械成长空间仍然较大。

全球医疗器械市场情况

排名 | 领域 | 全球销售额(亿美元) | CAGR | 全球市场份额 | ||

2017 | 2024 | 2017 | 2024 | |||

1 | IVD | 526 | 796 | 6.10% | 13.00% | 13.40% |

2 | 心血管 | 469 | 726 | 6.40% | 11.60% | 12.20% |

3 | 医学影像 | 395 | 510 | 3.70% | 9.80% | 8.60% |

4 | 骨科 | 365 | 471 | 3.70% | 9.00% | 7.90% |

5 | 眼科 | 277 | 422 | 6.20% | 6.80% | 7.10% |

6 | 手术耗材 | 221 | 343 | 6.50% | 5.50% | 5.80% |

7 | 内镜 | 185 | 283 | 6.30% | 4.60% | 4.80% |

8 | 药物输送 | 185 | 253 | 4.60% | 4.60% | 4.30% |

9 | 齿科 | 139 | 216 | 6.50% | 3.40% | 3.60% |

10 | 糖尿病监护 | 117 | 198 | 7.80% | 2.90% | 3.30% |

11 | 伤口护理 | 130 | 178 | 4.60% | 3.20% | 3.00% |

12 | 医疗信息化 | 118 | 176 | 5.90% | 2.90% | 3.00% |

13 | 神经科器械 | 86 | 158 | 9.10% | 2.10% | 2.70% |

14 | 肾脏器械 | 117 | 156 | 4.20% | 2.90% | 2.60% |

15 | 耳鼻喉科 | 89 | 131 | 5.70% | 2.20% | 2.20% |

top15 | 3420 | 5017 | 5.60% | 84.4% | 84.4% | |

其余 | 631 | 929 | 5.70% | 15.6% | 15.6% | |

全球医疗器械市场 | 4050 | 5945 | 5.60% | 100% | 100% | |

数据来源:公共资料整理

国内器械/药品销售占比与美国有较大差距

数据来源:公共资料整理

1.骨科器械:进口替代空间广阔,集采政策加速国产骨科龙头份额提升

国内老龄化人口加速,以及国内骨科植入物对于进口产品的替代、高端产品需求提升,国内骨科植入物销售规模由2015年的164亿元提升至2018年的258亿元,预计2020年行业规模有望达到339亿元。

国内骨科器械市场维持较快增长

数据来源:公共资料整理

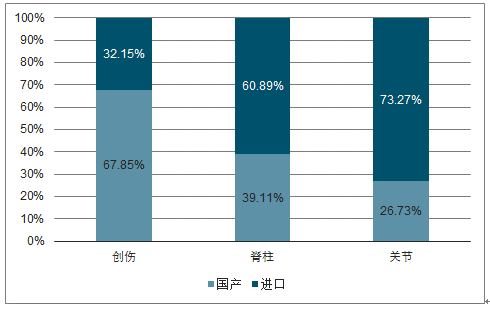

2018年国内骨科器械进口替代空间较广阔

数据来源:公共资料整理

国内骨科医院数量持续增长

数据来源:公共资料整理

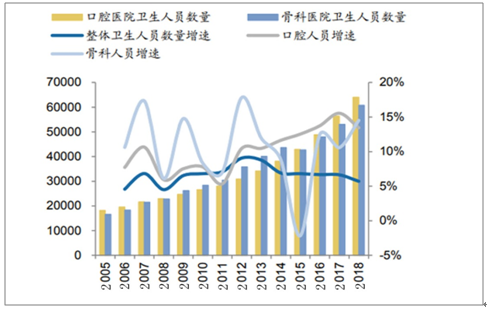

骨科医院卫生从业人员数量保持较快增长

数据来源:公共资料整理

国内骨科医院数量持续增长,骨科医院卫生从业人员数量保持较快增长。从行业内公司的业绩看,凯利泰、春立医疗、爱康医疗、大博医疗收入和利润从2018年开始均有较为明显的加速趋势。

2.IVD领域:进口替代持续推进,精选优质赛道

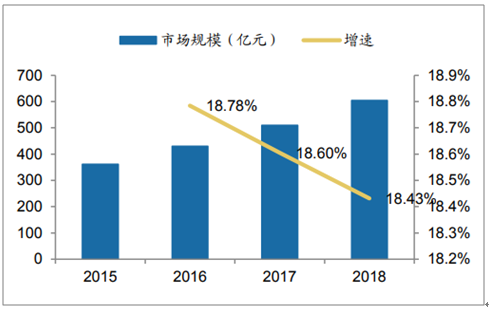

国内体外诊断市场约600亿元,持续以较快增速发展,近三年增速保持在18%以上。从细分领域看,生化诊断增速在低个位数水平,免疫诊断体量较大,但仍以高于15%速度持续增长,分子诊断目前处于快速增长期。

国内体外诊断市场规模及增速

数据来源:公共资料整理

从目前细分领域国产、进口市场份额看,国内产品在免疫诊断、分子诊断和POCT检测领域市场份额较低,国产产品进口替代空间广阔。

IVD各细分领域国产与进口产品市场份额

细分领域 | 进口厂家 | 进口厂家份额 | 国产厂家 | 国产份额 |

生化诊断 | 罗氏、雅培、丹纳赫、西门子 | 50% | 迈瑞、科华、九强 | 50% |

免疫诊断 | 罗氏、雅培、丹纳赫、西门子 | 80% | 迈瑞、安图、迈克、新产业 | 20% |

分子诊断 | 罗氏、雅培、BD | 60% | 华大、达安、凯普 | 40% |

POCT | 美艾利尔(雅培)、拜耳、罗氏 | 65% | 万孚、三诺、基蛋 | 35% |

数据来源:公共资料整理

从化学发光装机量来看,行业龙头公司迈瑞医疗、安图生物、迈克生物仍然保持较快的仪器投放速度。

国产厂家化学发光仪器投放情况

公司 | 2017年存量仪器数量 | 2018年存量仪器数量 | 2019H1仪器投放数量 | 仪器测试速度 | 单台仪器产出 | 方法学 |

迈瑞医疗 | 2000 | 3000 | 700 | 240/480 | 20万元 | 酶促间接法 |

安图生物 | 2200 | 3100 | 450 | 200 | 32万元 | 酶促间接法 |

迈克生物IS1200 | 1800 | 2040 | 50 | 120 | 19万元 | 酶促间接法 |

迈克生物i3000 | - | - | 150 | 300 | 50万元 | 吖啶酯直接法 |

新产业 | 8000 | 9000 | - | 180/280 | 15万元 | ABEI直接法 |

亚辉龙 | 600 | 800 | - | 600 | - | 吖啶酯直接法 |

普门科技 | 400 | 500 | - | - | - | 电化学发光法 |

数据来源:公共资料整理

国内化学发光企业成长的动力主要源于:仪器投放仍有空间、免疫检测方法的替代、高性价比国产产品对进口产品的替代。

仪器投放增长空间:从国内目前化学发光仪器装机数量看,国内化学发光仪装机数量未饱和,仍有较大成长空间。

国内不同等级医院数量

- | 2014 | 2015 | 2016 | 2017 | 2018 | 2018 | 2019E | 2020E |

三级医院数量 | 1954 | 2123 | 2232 | 2340 | 2548 | 2675 | 2782 | 2894 |

三级医院增速 | - | 8.60% | 5.10% | 4.80% | 8.90% | 5% | 4% | 4% |

二级医院数量 | 6850 | 7494 | 7944 | 8422 | 9017 | 9648 | 10227 | 10738 |

二级医院增速 | - | 9.40% | 6.00% | 6.00% | 7.10% | 7% | 6% | 5% |

一级医院数量 | 7009 | 8759 | 9282 | 10050 | 10831 | 11697 | 12516 | 13267 |

一级医院增速 | - | 25.00% | 6.00% | 8.30% | 7.80% | 8% | 7% | 6% |

数据来源:公共资料整理

国内化学发光仪器数量测算

- | 2018 | 2019E | 2020E | 2021E | 开展化学发光比例 | 装机数量 |

三级医院装机台数 | 2548 | 2675 | 2782 | 2894 | 100% | 6 |

二级医院装机台数 | 9017 | 9648 | 10227 | 10738 | 80% | 3 |

一级医院装机台数 | 10831 | 11697 | 12516 | 13267 | 60% | 1 |

合计 | 43427 | 46227 | 48749 | 51095 | - | - |

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国手术器械行业市场规模调研及投资盈利分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国基础外科手术器械行业市场全景评估及发展趋向研判报告

《2026-2032年中国基础外科手术器械行业市场全景评估及发展趋向研判报告》共十章,包含国内主要基础外科手术器械企业分析,中国基础外科手术器械行业未来发展预测及投资前景分析,中国基础外科手术器械行业投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询