AMOLED即有源矩阵有机发光二极体显示面板,以其卓越画质、轻薄外形、宽温操作、户外可视、节能省电等特性,有望成为继阴极射线管显示技术,液晶显示技术之后的第三代主流显示技术。由于AMOLED是自发光结构,不需要背光源,因此体积更轻薄,同时也由于自发光的特性,使得暗画面下的功耗远低于LCD的背光恒定功耗,使AMOLED显示面板拥有节能的特性。近年来随着曲面屏、窄边框、屏下指纹识别技术、屏下摄像头技术等技术的推动,AMOLED正迅速夺取现有TFT-LCD手机显示的市场份额,在智能终端中渗透率快速提升。

一、供给端

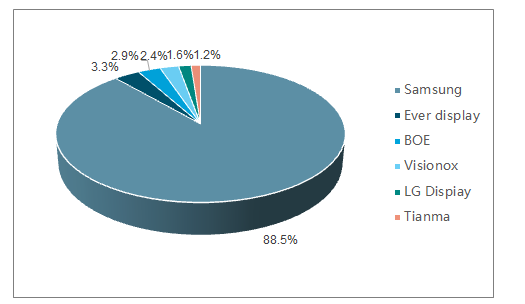

AMOLED领域目前三星一家独大,占据垄断地位。供给端来看,AMOLED目前主导厂商仍是韩国面板厂商,2019年三季度三星仍占据全球AMOLED市场88.5%的市场份额,处于垄断地位。中国大陆厂商也纷纷加大在AMOLED领域的投入,国内京东方、华星光电、深天马、维信诺等面板厂商也在积极布局AMOLED,随着国内多条AMOLED6代线相继投产,国内厂商市占率会在未来三年大幅提升。

2019年三季度三星仍占据全球AMOLED市场88.5%的市场份额

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国面板行业市场消费调查及投资策略分析报告》

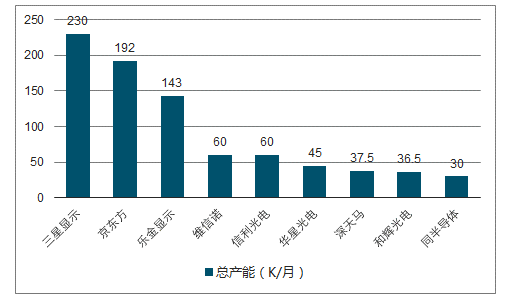

大陆AMOLED面板厂商加速追赶。目前京东方已在成都、绵阳、重庆、福州规划了四条第6代柔性AMOLED生产线,成都柔性6代线已实现量产,绵阳柔性6代线也在2019年实现量产,重庆柔性6代线已经开始建设,在AMOLED领域总投资规模近2000亿元,全部达产后京东方的柔性OLED月产能可达到192K/月,将成为仅次于三星的全球第二大AMOLED供应商。维信诺、深天马、华星光电、和辉光电AMOLED产能也在陆续开出,中国将成为全球第二大AMOLED制造基地。

大陆AMOLED面板厂商加速追赶,京东方将成为全球第二大AMOLED供应商

数据来源:公共资料整理

国内主要AMOLED产能规划包括:1)京东方:规划的柔性AMOLED6代产线有4条,目前已经成都、绵阳两条产线投产,重庆线已经开始设备搬入,4条产线达产后总产能为192K/月;2)维信诺:规划AMOLED产线有三条,昆山第5.5代AMOLED线,主要为刚性OLED产品,固安第6代柔性AMOLED生产线设计产能30K/月,在爬坡,产品已在批量供货,合肥第6代柔性AMOLED生产线设计产能30K/月,仍在建设当中,全部达产后柔性AMOLED产能将达到60K/月;3)华星光电:武汉T4柔性AMOLED产线,达产后月产能为45K/月;4)深天马:武汉一期和二期AMOLED产线,达产后月产能为37.5K/月。

二、需求端:AMOLED渗透率持续提升

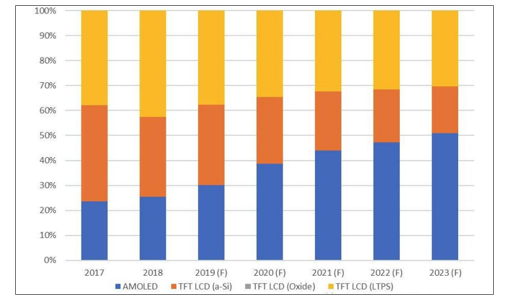

需求端来看,智能手机是AMOLED面板最大的应用市场。2019年AMOLED向智能手机市场的出货总量将达到4.86亿片,较2018年增长17%,渗透率达到30%。2020年,苹果新款iPhone机型将全部搭载AMOLED显示屏,将极大带动AMOLED渗透率提升;同时国内终端厂商也将把AMOLED从高端手机逐步下沉到中端产品,AMOLED渗透率有望迎来加速提升,预计2023年AMOLED出货总量将增至8.25亿片,渗透率达到50%。

AMOLED渗透率持续提升,预计2023年AMOLED渗透率将达到50%

数据来源:公共资料整理

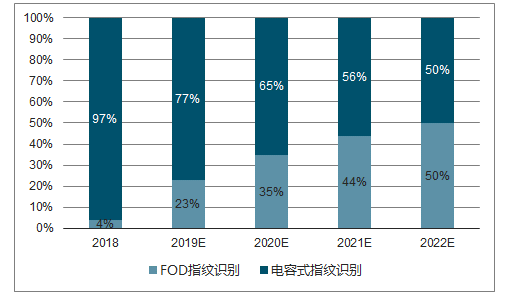

屏下指纹、屏下摄像头等技术的普及,将加速AMOLED在手机端的渗透。柔性OLED最大的应用仍在于手机端,近年来屏下指纹、屏下摄像头技术的出现,加速了AMOLED在手机端的渗透。屏下指纹识别是全面屏时代的必然趋势,目前有超声波和光学屏下指纹两种技术路径,光学指纹识别凭借更好的体验、成本优势以及相对更加成熟的供应链,取得了大部分的市场份额,2019年光学式屏下指纹识别占比有望达到82%。由于光学式指纹识别的原理是通过透光屏幕下方设置摄像头拍摄指纹图像,再以算法与储存的指纹信息进行比对。目前主流显示技术中,TFT-LCD由于是被动发光,TFT层透光性较差,因此屏下指纹传感器很难识别到指纹信息,而OLED面板具有透光性,因此当前的光学屏下指纹必须搭配OLED屏幕使用,预测2022年FOD屏下指纹渗透率将从2019年的23%提升至50%。

屏下指纹渗透率将持续提升

数据来源:公共资料整理

折叠屏手机将大幅拉动柔性AMOLED需求,折叠屏成为智能手机创新新趋势。2019年三星、华为相继发布了折叠屏手机GalaxyFold和MateX,折叠屏手机一经推出迅速受到消费者的追捧,两款手机销量均超出预期。从设计上来讲,两款手机在设计上有一定的区别,三星GalaxyFold采用的是内折方式,屏幕尺寸达到7.3寸,采用的是三星自家的柔性AMOLED屏幕,华为MateX采用的是外折方案,屏幕尺寸为8寸,采用的是京东方的柔性AMOLED。推出后迅速风靡市场,目前仍处于供不应求状态,可见消费者对于折叠手机创新接受程度非常高。

柔性OLED面板是折叠屏手机最关键的器件。可折叠OLED面板必须在普通柔性OLED面板基础上,进一步降低厚度、增加结构强度,尤其是OCA光学胶、偏光片、盖板等关键组件,技术难度显著提高,成本也显著提升。折叠屏手机GalaxyFoldBOM成本高达636.5美元,较三星GalaxyS9和iPhoneXsMaxBOM成本有大幅提升,其中柔性OLED显示模组是成本中最关键的器件,BOM表成本占比超过30%,价格达到了218美元,远超iPhoneXSMax中所采用的柔性OLED屏幕。手机柔性OLED面板的平均售价是硬屏OLED的3倍左右,是LCD屏的6倍以上。

GalaxyFold、iPhoneXSMax、GalaxyS9+BOM表对比

BOM表 | GalaxyFold | iPhoneXSMax | GalaxyS9+ |

Display/Touchmodule | 218 | 120 | 79 |

CameraModule | 48 | 38 | 38 |

Mechanical | 88 | 71 | 30 |

ApplicationProcessor | 71.5 | 30 | 67 |

PowerManagement | 11 | 13 | 9 |

WLAN | 7 | 7 | 7 |

Memory | 79 | 41 | 57 |

RF | 21 | 15 | 19 |

Sensors | 7 | 1.5 | 5.5 |

BatterPack | 9 | 6.5 | 4.9 |

Boxcontent | 19 | 7 | 15.5 |

Others | 58 | 40 | 44.5 |

TotalBOM($) | 636.5 | 390 | 376.4 |

数据来源:公共资料整理

除了柔性OLED之外,折叠屏也将带来整个供应链巨大的改变。盖板需同时满足可折叠、透光性与防护性能,CPI(无色透明聚酰亚胺膜)是主要解决方案,UTG(超薄玻璃)也是终端厂商研究的方向;铰链也是实现可折叠手机的关键,金属铰链设计结构复杂,对精密零部件加工提出了更高的要求,成本也大幅提升;触控电极材料方案需由ITO材料转换为金属网格(MetalMesh);折叠屏用的偏光片需要大幅降低厚度。

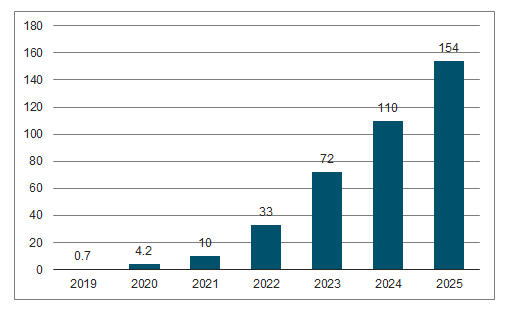

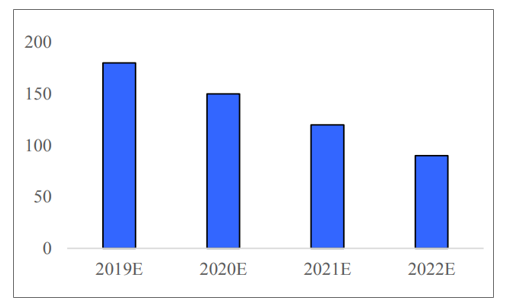

可折叠柔性OLED成本持续下降,折叠屏手机销量有望爆发。随着技术的成熟和供给的改善,未来折叠屏手机的成本有望出现显著下降,预计可折叠OLED屏幕成本将在未来三年快速下降,到2022年成本将降至90美元左右,降幅约50%。预测2019年全球可折叠智能手机的销售量约70万部,预计2020年全球可折叠智能终端的销售量约400万部,同比增长约为519%,行业迎来爆发式增长,预计到2025年将增长至1.5亿部。

可折叠屏手机出货量将快速增长(单位:百万台)

数据来源:公共资料整理

可折叠OLED成本将快速下降(单位:美元)

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)