一、中国商业地产指数

商业地产的发展与宏观经济、土地、物业、消费领域、办公需求等多领域的发展息息相关。

从2016-2019年中国商业地产指数及其各项指数构成的变化情况看,商业地产指数与宏观经济指数、商用土地指数、商用物业开发指数、零售商信心指数的变化趋势基本趋同。此外,除商

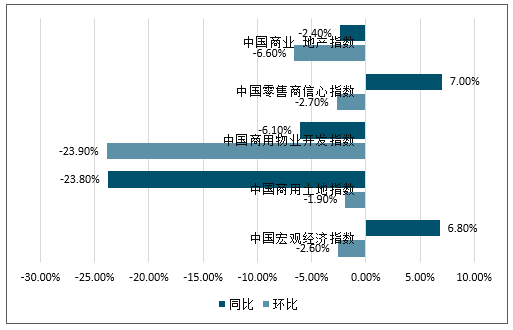

2019年Q1,中国商业地产指数124.5,同比下降2.4%,环比下降6.6%。从2019年第一季度各项指标环比变化情况来看,各项指数均较2018年第四季度有所下降;从2019年第一季度各项指标的同比变化情况来看,宏观经济指数和零售商信心指数保持同比上升态势,其余指数均同比下降,表明国民经济开局平稳,零售商保持拓展节奏;商用土地指数同比出现较大幅度地下跌,土地供应紧缩趋势明显;商用物业开发指数同环比均出现下降,受到存量市场及周期性因素的共同影响。

2019年Q1中国商业地产相关指数环比和同比走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国商业地产行业运营态势及未来发展趋势报告》

2019年第一季度中国商用土地指数91,环比微降1.9%,同比下降23.8%。2019年第一季度商用土地溢价率为5.5%,平均溢价率环比回升48.6%,同比下降28.6%。

2019年第一季度,中国商用土地指数及溢价率走势

数据来源:公开资料整理

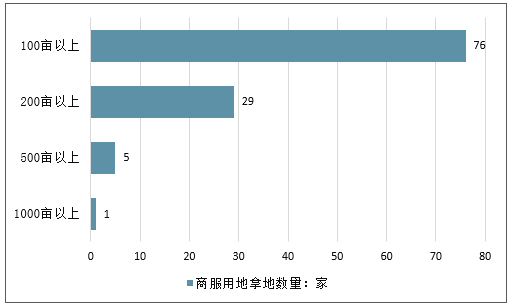

2019年一季度全国商服用地拿地数量为1558宗,面积达35136.9亩;其中,百强企业商服用地拿地面积达22177.9亩,占比63.12%;商服用地拿地面积在100亩以上的企业有76家,200亩以上29家,500亩以上5家,而1000亩以上的企业仅有1家。

2019年一季度全国商服用地拿地数量

数据来源:公开资料整理

二、商业地产投资额及销售情况分析

从房地产开发投资来看,2019年第一季度全国房地产开发投资23803亿元,同比增长11.8%,其中办公楼和商业营业用房投资额合计3634亿元,占比15.27%;从施工面积来看,第一季度房地产开发企业房屋施工面积699444万平方米,同比增长8.2%,其中,商业地产施工面积占比16.62%;从新开工面积来看,房屋新开工面积38728万平方米,增长11.9%,其中,商业地产新开工面积占比12.04%。从竣工面积来看,房屋竣工面积18474万平方米,下降10.8%,其中,商业地产竣工面积占比15.82%。综上,除办公楼施工面积和新开工面积同比增加外,其余均同比减少,供给趋紧。

从房地产销售面积来看,2019年第一季度,中国商品房销售面积29829万平方米,其中,商业地产销售面积合计2552万平方米,占比8.56%,办公楼销售面积下降11.1%,商业营业用房销售面积下降6.9%。从房地产销售金额来看,商品房销售额27039亿元,增长5.6%,其中,商业地产销售面积合计3111亿元,占比11.51%,办公楼销售额下降13.0%,商业营业用房销售额下降2.6%。综上,办公楼和商业营业用房销售面积和销售额均下降,需求减少。

截止2019年3月末,中国商品房待售面积51646万平方米,比2月末减少605万平方米。其中,住宅待售面积减少531万平方米,办公楼待售面积减少47万平方米,商业营业用房待售面积增加21万平方米。截止2019年3月末,商业地产待售存量较2018年末减少26万平方米,商业地产进入存量消化阶段。

2019年一季度中国房地产开发投资和销售情况(亿元,万平方米)

指标 | 类型 | 2019年Q1(亿元,万平方米) | 同比% | 商业地产占比% |

房地产开发投资 | 合计 | 23803 | 11.8 | 15.27% |

住宅 | 17256 | 17.3 | ||

办公楼 | 1162 | -2.6 | ||

商业营业用房 | 2472 | -9.9 | ||

房屋施工面积 | 合计 | 699444 | 8.2 | 16.62% |

住宅 | 484560 | 9.7 | ||

办公楼 | 31278 | 1.4 | ||

商业营业用房 | 84969 | -1.8 | ||

房屋新开工面积 | 合计 | 38728 | 11.9 | 12.04% |

住宅 | 28467 | 11.5 | ||

办公楼 | 1302 | 17.8 | ||

商业营业用房 | 3361 | -2.3 | ||

房屋竣工面积 | 合计 | 18474 | -10.8 | 15.82% |

住宅 | 13043 | -8.1 | ||

办公楼 | 651 | -30.8 | ||

商业营业用房 | 2271 | -15.1 | ||

商品房销售面积 | 合计 | 29829 | -0.9 | 8.56% |

住宅 | 25954 | -0.6 | ||

办公楼 | 671 | -11.1 | ||

商业营业用房 | 1881 | -6.9 | ||

商品房销售额 | 合计 | 27039 | 5.6 | 11.51% |

住宅 | 23239 | 7.5 | ||

办公楼 | 960 | -13 | ||

商业营业用房 | 2151 | -2.6 |

数据来源:公开资料整理

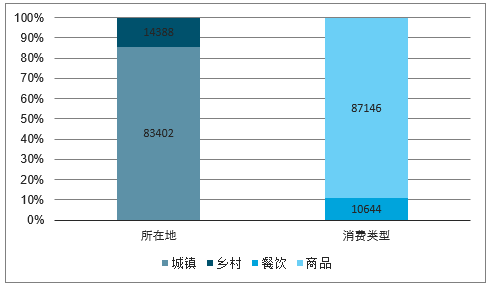

2019年第一季度社会消费品零售总额97790亿元,同比增长8.3%。按经营单位所在地分,城镇消费品零售额83402亿元,增长8.2%;乡村消费品零售额14388亿元,增长9.2%。按消费类型分,餐饮收入10644亿元,增长9.6%;商品零售87146亿元,增长8.2%。此外,2019年第一季度中国城镇居民人均消费支出7160元,同比上涨4.1%。

2019年第一季度中国社会消费品零售情况(单位:亿元)

数据来源:公开资料整理

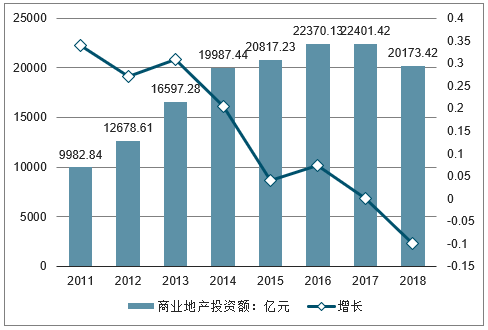

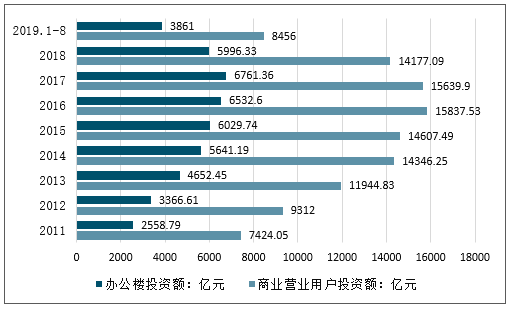

2018全年商业不动产投资额、新开工面积、销售规模等主要指标较2017年均出现下降,全国商业地产投资额下降9.95%至20173.42亿元。

2011-2018年全国商业地产投资额变化趋势(单位:亿元,%)

数据来源:公开资料整理

2018年商业地产开发投资额为20173.42亿元,增速下滑严重,同比下降9.95%。

2011-2019年商业地产开发投资额情况

数据来源:公开资料整理

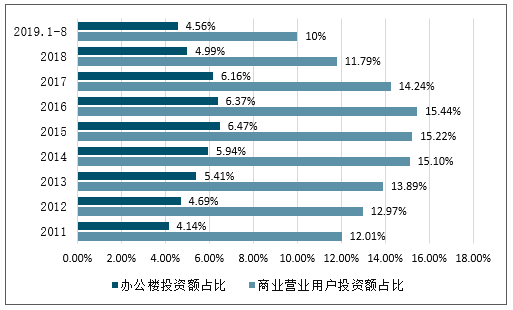

2018年商业地产开发投资额占整个房地产开发投资额比重继续下降,其中商业营业用房开发投资额占比11.79%,下降2.45个百分点;办公楼开发投资额占比4.99%,下降1.17个百分点。

2011-2019年中国商业地产开发投资额占比情况

数据来源:公开资料整理

2018年全国商业地产施工面积为138471.45万平方米,同比下降1.97%。

2011-2018年全国商业地产施工面积(单位:万平方米,%)

数据来源:公开资料整理

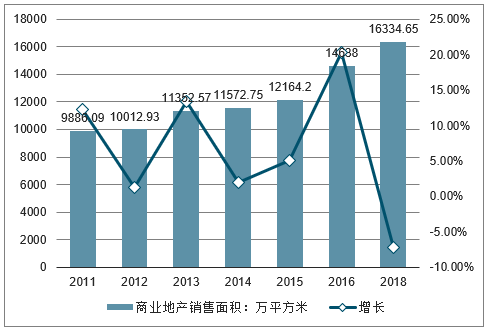

2010-2018年我国商业地产销售面积总体呈上升趋势,而2018年增速下滑到负增长水平,2018年全国商业地产销售面积为16334.65万平方米,同比下降7.16%。

2010-2018年全国商业地产销售面积趋势(单位:万平方米,%)

数据来源:公开资料整理

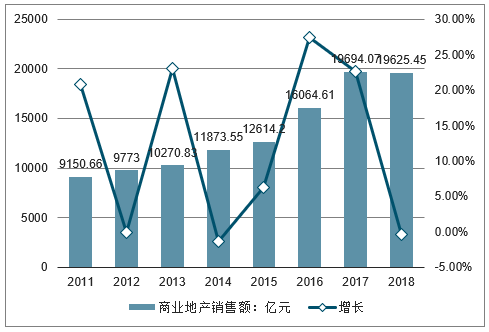

2018年全国商业地产销售额为19625.45亿元,同比下降0.35%。

2011-2018年全国商业地产销售额趋势(单位:亿元,%)

数据来源:公开资料整理

三、2019年中国商业地产行业发展趋势

1.商业地产市场将会进行新一轮的优胜劣汰,不符合消费升级需求的商业体,将面临升级和淘汰

随着消费需求的升级,市场竞争的加剧,预计2019年,传统的百货型商业体、缺乏竞争力和业态一成不变的商业体,将面临着严重的人气不足和业绩下滑的风险,将会被迫做出改变,要么进行规划升级改造涅槃重生,要么会被市场所淘汰进行低价转让。

2.商业体规模数量的大幅增加将会放缓,随着金融环境的紧缩,商业项目将会更加趋于理性

2018年底就已开始,全国主要商业地产开发商面临着业绩增长放缓,融资困难等一系列的问题,不得不采取缩减开支,暂缓扩张计划,因此2019年商业项目的增加将会有所放缓

3.商业体面向中档消费、大众化消费的业态是主流

随着市场的进一步推进,面向中产阶层的中档消费仍然是主流,特别是一些偏高端的商业体,将会随着市场的变化而对业态做出调整,以中档为主。

4.越来越多的知名品牌、甚至国际品牌会下沉到三四线城市商业体

一线、二线城市的市场竞争较为激烈,业绩增长放缓,为了增加业绩,一线知名品牌商会下沉到三线、四线城市的商业体当中去,特别是过年期间,电商物流配送关闭,人员大幅度的回流,处于消费的最佳节日,线下销售迎来千载难逢的机会。

5.新颖的业态将会成为商业项目新的人气发动机

随着市场的不断变化,一些新颖的业态如雨后春笋般的出现,并且迅速获得消费者的认可,成为人气增长点,成为各大商业项目的宠儿,新颖的业态代表如新颖的科技体验店,吸引了很多人前来体验,感受科技的造福生活便利。

.商业体智能化技术应用更加广泛

2019年商业体开始逐渐提高应用智能化比例,提高运营效率,精简人员,创造业绩;特别是智能化停车场、导购系统、结算系统、物联网技术的应用,大大的提高了服务效率,节省了人力成本。

7.中小住宅房企将会更加慎重进入商业地产领域

政策和金融环境的严峻,一些中小开发商将会慎重进入商业地产领域,静观其变,不再像以前那样比较乐观的判断商业地产市场,将会更加专注所在的领域,待时机成熟时再考虑进入。

8.自持、精细化运营,仍然是市场主流

项目自持是开发商银行贷款和成本回收、盈利的根本,精细化运营是保障,因此这两者依然是2019年全国主要商业地产开发商的运作特点,不会发生较大的改变。

9.线上线下相结合运作模式越来越明显

商业体作为线下实体项目,不能忽视线上的作用,越来越多的商业体开始开设线上商场,微信公众号、小程序的应用,线上购物线下提,O2O相结合的运作模式,而不是单一的只注重线下。

10.趋向于打造更多的人气流量入口

人气是项目的业绩基础,项目会千方百计的打造亮点吸引人气,预计2019年商业体将会涉足到许多领域,使用更多的措施来提升人气,打造人流量入口,如与高人气的热门便利店合作,以赠送商业项目消费券、停车劵的方式将人气导入进项目内。

2019年的商业地产总体上的发展方向依然是不断地创新升级,行业特点则是面积上不再向以往那样贪大求全、规模上将会有所减缓,面临的发展问题将会是去库存和业绩的提升。面临的问题越严峻,商业地产将会越理性,紧随市场变化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国商业地产行业市场运营态势及投资前景研判报告

《2026-2032年中国商业地产行业市场运营态势及投资前景研判报告》共八章,包含中国商业地产行业重点区域投资策略,中国商业地产企业竞争标杆分析,中国商业地产行业发展趋势及投资战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国商业地产行业发展历程、产业链图谱、发展现状及未来前景研判:商业地产迎来全新变局,行业加速轻资产化转型步伐[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2019年全球部分国家商业地产价格指数走势(附中国香港、丹麦、美国、新加坡、希腊、德国及欧元区)[图]](http://img.chyxx.com/2020/10/20201020141541.png?x-oss-process=style/w320)