一、功率半导体器件行业概况

功率半导体器件(Power Semiconductor Device)又称电力电子器件(Power Electronic Device)。

1940年贝尔实验室在研究雷达探测整流器时,发现硅存在PN结效应,1958年美国通用电气(GE)公司研发出世界上第一个工业用普通晶闸管,标志着电力电子技术的诞生。

从此功率半导体器件的研制及应用得到了飞速发展,并快速成长为电子制造业的核心器件之一,还独立成为电子电力学科。

功率半导体器件在电力电子行业有着非常广泛的应用,是电子产品的基础元器件之一,在产业电子化升级过程中,越来越得到重视与应用。

近年来,万物互联的呼声越来越高,以汽车、高铁为代表的交通工具,以光伏、风电为代表的新能源领域,以手机为代表的通信设备,以电视机、洗衣机、空调、冰箱为代表的消费级产品,都在不断提高电子化水平,其中又以新能源汽车的高度电子化最为引人注目;与此同时,工业、电网等传统行业也在加速电子化进程。

几乎全行业的电子化发展,势必大大增加了对功率半导体器件的需求。目前全球的功率半导体器件主要由欧洲、美国、日本三个国家和地区提供,他们凭借先进的技术和生产制造工艺,以及领先的品质管理体系,大约占据了全球70%的市场份额。

而在需求端,全球约有39%的功率半导体器件产能被中国大陆所消耗,是全球最大的需求大国,但其自给率却仅有10%,严重依赖进口。

另外,当下中国大陆正寻求转型,要将“中国制造”提升为“中国智造”,许多新技术、新应用都走在了全球前列,如新能源汽车、风力发电等;中国大陆还利用人工智能技术对传统产业进行智能化升级。未来,中国大陆对功率半导体器件的需求将会越来越大;供需矛盾或将继续被拉大。

为确保本土电子制造业的平稳发展,国家从资本、政策、产业链等多个维度对本土功率器件企业给予了大力支持。

2019年中国半导体功率器件公司十强

扬州扬杰科技股份有限公司 | 扬杰科技是半导体分立器件行业的新兴企业,是国家科技部火炬高技术产业开发中心认定的国家火炬计划重点高新技术企业(批准文号:国科火字[2010]287号),2009年经江苏省科技厅、财政厅、国家税务局与地方税务局联合认定的国家高新技术企业、江苏省AAA级信用单位、江苏省创新型企业。 |

吉林华微电子股份有限公司 | 吉林华微电子股份有限公司是1999年10月吉林华星电子集团有限公司作为主要发起人,以与半导体功率器件生产经营业务相关的净资产出资,联合四川国营长虹机器厂,广东乐华电子,厦门永红电子,吉林龙鼎集团共同发起设立的股份制企业。 |

无锡华润华晶微电子有限公司 | 无锡华润华晶微电子有限公司,华润华晶成立于2000年是华润微电子旗下负责功率半导体器件业务的国家重点高新技术企业,中国半导体协会分立器件分会副理事长单位,生产国内著名的“华晶”牌分立器件。 |

苏州固锝电子股份有限公司 | 苏州固锝电子股份有限公司是在苏州固锝电子有限公司基础上依法转制整体变更的股份有限公司。成立于1990年11月12日,由苏州无线电元件十二厂(苏州通博电子器材有限公司的前身)、香港明申公司、中国五金矿产品进出口总公司企荣苏州贸易有限公司投资。 |

乐山无线电股份有限公司 | 乐山无线电股份有限公司及其合资企业是中国最大的分立半导体器件制造基地,中国电子信息百强企业。前身为乐山无线电厂,创建于1970年,目前包含多个合资企业的股份制集团,是以制造分立半导体为主,并努力向集成电路半导体发展的电子企业。 |

无锡新洁能股份有限公司 | 无锡新洁能股份有限公司(NCEPower)是中国现代大功率半导体器件的领航设计与销售企业,专业从事各种大功率半导体器件与功率集成器件设计、生产和销售。目标成为客户全球最具价值的功率半导体器件与服务供应商。 |

瑞能半导体有限公司 | 根据国际电子商情报道显示,瑞能半导体的前身最早可追溯到1964年飞利浦在欧洲(英国)成立的半导体功率器件部门,2004年又将其中的Bipolar产品制造线迀到吉林,成立合资公司,这也是飞利浦半导体第一个合资公司。2015年为了顺应全球半导体发展的形势,中国从世界工厂变成最大的采购单元,国家战略希望由自主或合资的企业来趋动需求。为此,NXP进行业务分离,与建广资本组建合资企业,这就是瑞能半导体的前世今生。瑞能半导体有限公司全球市场总监徐征接受国际电子商情记者采访时透露,目前建广资本占瑞能51%的股份,NXP为49%,未来三到五年NXP占比将逐渐收缩到20%,主导的投资方变成中方,这在瑞能的发展规划中已经明确。 |

常州银河世纪微电子股份有限公司 | 常州银河世纪微电子股份有限公司于2006年10月08日成立,是一家专业从事半导体器件研发、生产、销售和服务的高新技术企业。公司下属常州银河电器有限公司和泰州银河寰宇半导体有限公司,公司经营范围包括片式二极管、半导体分立器件、集成电路、光电子器件及其他电子器件等。 |

苏州捷捷微电子股份有限公司 | 江苏捷捷微电子股份有限公司创建于1995年,是一家专业从事半导体分立器件、电力电子元器件研发、制造和销售的江苏省高新技术企业、江苏省创新型企业、中国半导体协会会员单位、中国电器工业协会电力电子分会先进会员单位。公司主导产品为(0.6~110)A/600-1600V双向可控硅、(0.8~250)A/600-2200V单向可控硅、低结电容放电管、TVS等各类保护器件、高压整流二极管、功率型开关晶体管。公司拥有五条半导体功率器件产品线。 |

北京燕东微电子有限公司 | 北京燕东微电子有限公司(YDME)成立于1987年,是一家专业化的集成电路设计、制造、销售于一体的IDM高科技企业,国内优秀的模拟集成电路及分立器件制造商。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国半导体分立器件制造行业市场消费调查及投资前景预测报告》

作为制造业大国,功率半导体器件在中国大陆的工业、消费、军事等领域都有着广泛应用,具有很高的战略地位。

从发展历程看,功率半导体器件先后经历了:全盛于六七十年代的传统晶闸管、近二十年发展起来的功率MOSFET及其相关器件,以及由前两类器件发展起来的特大功率半导体器件,它们分别代表了不同时期功率半导体器件的技术发展进程。

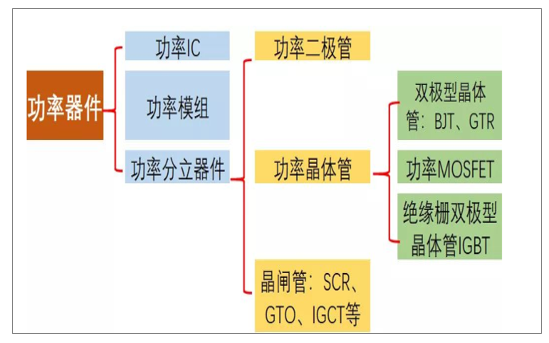

概括来说,功率半导体器件主要有功率模组、功率集成电路(即Power IC,简写为PIC,又称为功率IC)和分立器件三大类;其中,功率模组是将多个分立功率半导体器件进行模块化封装;功率IC对应将分立功率半导体器件与驱动/控制/保护/接口/监测等外围电路集成;而分立功率半导体器件则是功率模块与功率IC的关键。

功率半导体器件分类

数据来源:公开资料整理

功率半导体器件又可根据对电路信号的可控程度分为全控型、半控型及不可控型;或按驱动电路信号性质分为电压驱动型、电流驱动型等划分类别。

常用到的功率半导体器件有Power Diode(功率二极管)、SCR(晶闸管)、GTO(门极可关断晶闸管)、GTR(大功率电力晶体管)、BJT(双极晶体管)、MOSFET(电力场效应晶体管)、IGBT(绝缘栅双极晶体管)、SIT(静电感应晶体管)、BSIT(双极型静电感应晶体管)、SITH(静电感应晶闸管)、MCT(MOS控制晶闸管)、IGCT(集成门极换流晶闸管)、IEGT(电子注入增强栅晶体管)、IPEM(集成电力电子模块)、PEBB(电力电子积木)等。

不同功率半导体器件,其承受电压、电流容量、阻抗能力、体积大小等特性也会不同,实际使用中,需要根据不同领域、不同需求来选用合适的器件。

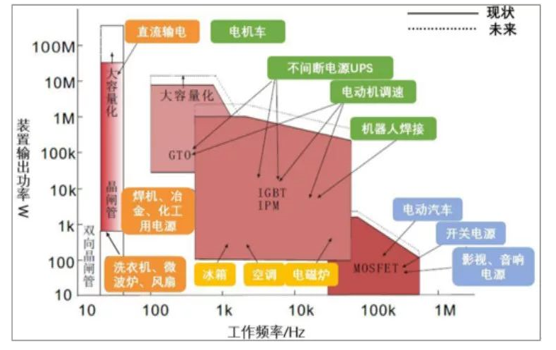

随着技术的不断进步,功率半导体器件在不断演进。自上世纪80年代起,功率半导体器件MOSFET、IGBT和功率集成电路逐步成为了主流应用类型。

其中IGBT经历了器件纵向结构、栅极结构以及硅片加工工艺等7次技术演进,目前可承受电压能力从第四代的3000V跃升到了第七代的6500V,并且实现了高频化(10-100kHz)应用。

为电能/功率处理的核心器件,功率半导体器件主要用于电力设备的电能变换和电路控制,更是弱电控制与强电运行之间的沟通桥梁,主要作用是变频、变压、变流、功率放大和功率管理,对设备正常运行起到关键作用。

与此同时,功率半导体器件还具有绿色节能功能,被广泛应用于几乎所有的电子制造业,目前正从传统工业制造和4C产业向新能源、电力机车、智能电网等领域发展。

另外,不同的细分领域,对功率半导体器件的电压承受能力要求也不一样,以IGBT为例,消费电子电压一般在600V以下,太阳能逆变器及新能源汽车要求在600V-1200V,而轨道交通要求最高,范围在3300V-6500V之间。

功率半导体器件的应用及工作频率

数据来源:公开资料整理

二、功率半导体器件市场规模

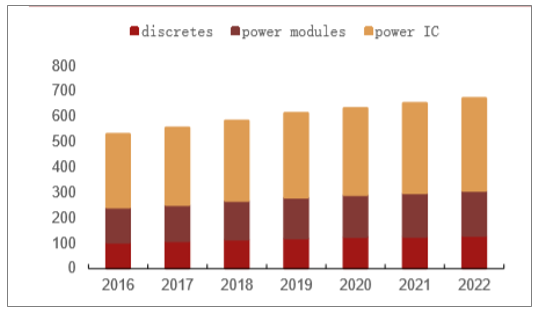

功率器件是电子装置电能转换与电路控制的核心,可用于几乎所有的电子制造业。涵盖新能源(风电、光伏、电动汽车)、消费电子、智能电网、轨道交通等行业领域。近年来,我国功率器件市场规模不断扩大。2016年我国功率器件(包括功率IC和功率模组)的市场规模为1,494.5亿元,2017年达到1,611.1亿元,同比增长7.80%,我国已成为全球最大的功率器件市场。预计我国功率器件市场规模未来三年复合增长率达到7.83%,高于全球平均增速,未来我国功率器件市场前景广阔。

全球功率半导体器件市场规模(B$)

数据来源:公开资料整理

中国功率器件市场规模(亿元)

数据来源:公开资料整理

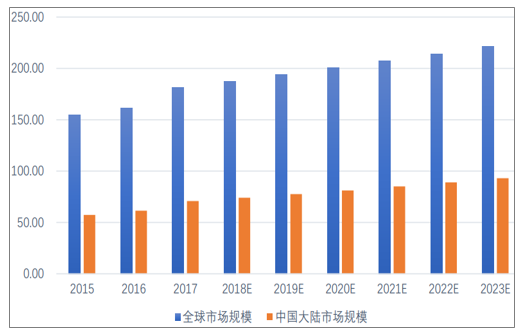

中国大陆功率半导体器件市场规模约为全球的40%;并预估2023年全球功率半导体器件市场规模有望达到221.5亿美元规模,年复合增长率为3.38%。

全球及中国大陆功率分立器件市场规模分析(单位:亿美元)

数据来源:公开资料整理

三、细分行业市场规模分析预测

1、工业领域市场规模

功率半导体器件在占比最大的工业领域应用非常广泛,如数控机床的伺服电机、轧钢机和矿山牵引、大型鼓风机、发电系统等的电力电子变频调速部分均有采用。

2017年全球工业半导体市场规模达490亿美元,其中功率半导体器件规模大约为98亿美元,占比达到20%,并以8.6%的年复合增长率继续成长,预计到2020年,全球工业功率半导体市场规模有望达到125亿美元。

不仅如此,功率半导体在工业领域的市场份额比重也在不断提升,将由2016年的19.7%提升至2020年的20.8%。

2016-2020年全球工业领域半导体整体市场及其功率半导体器件市场规模分析单位:亿美元)

数据来源:公开资料整理

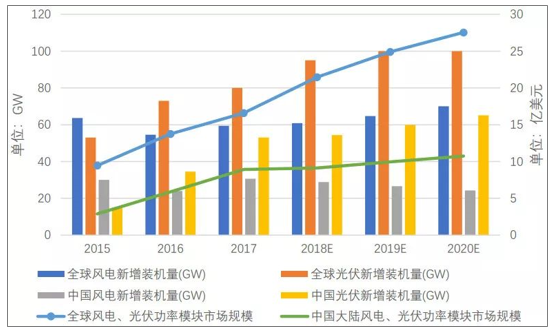

2、光伏、风电领域市场规模

光伏、风电行业已经成为电力行业的重要补充,部分国家,如丹麦,40%的电力由风电供应,中国大陆近几年可再生新能源发电量更是快速增长。2017年全球风电新增装机量为59.4GW,光伏新增装机量约为80GW,合计带动功率半导体器件市场规模约为16.6亿美元。

中国产业信息研究院推断,预计2020年全球光伏与风电市场将带动功率模块27.54亿美元。其中IGBT模块市场占比达到74%,约为20亿美元。

2015-2020年全球、中国大陆光伏、风电市场分析

数据来源:公开资料整理

3、汽车领域市场规模

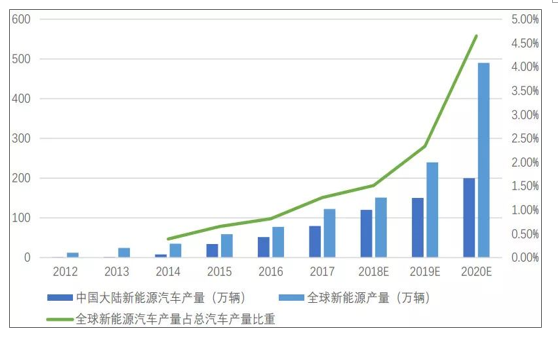

近年来,最受关注的应用领域为汽车行业,正在经历汽车发展史上最快的电子化转型期,搭载电机、电池、电控的新能源汽车在汽车总产量中的占比由2014年的0.39%增长至2017年的1.26%,预计2020年占比有望达到4.65%。

2018年1~8月,中国大陆新能源汽车产销分别完成60.7万辆和60.1万辆,比上年同期分别增长75.4%和88%;其中,新能源乘用车销量占比达87%。

全球新能源汽车产量及在总产量中的占比分析

数据来源:公开资料整理

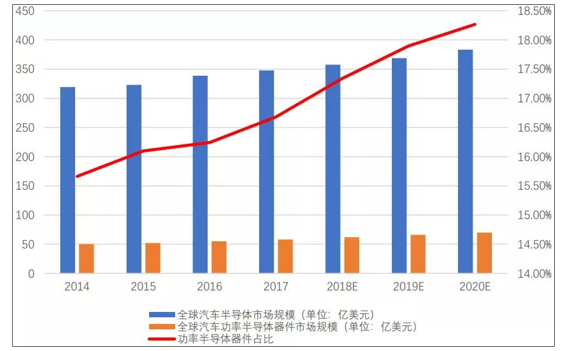

2017年全球汽车半导体市场规模约为347.69亿美元,并以3.3%的年复合增长率增长,预计到2020年,全球汽车半导体市场规模可扩大到383亿美元。

与此同时,功率半导体器件市场规模也达到了58亿美元,并以6.4%的增速发展,预计到2020年达到70亿美元。功率半导体器件的增长速度几乎是汽车半导体市场增速的2倍,其比重也在不断增大,将从2014年的15.66%增加到2020年的18.27%。

全球汽车半导体、功率半导体器件市场规模分析

数据来源:公开资料整理

4、充电桩市场规模

充电桩是与新能源汽车产业相关的一大应用领域,也是IGBT或MOSFET重要应用高地。

现阶段,主流直流充电桩的功率在60kw和120kw,如果采用15kw的功率模块,则需要4个或8个功率模块。目前充电桩的功率模块有两种解决方案,一是采用MOSFET芯片,另一种是采用IGBT芯片。

其中IGBT适用于1000V以上、350A以上的大功率直流快充,其成本可达充电桩总成本的20-30%;只是当下基于充电桩功率、工作频率、电压、电流、性价比等综合因素考量,MOSFET暂时成为充电桩的主流应用功率半导体器件。

不过,近年新能源车采用快充方式越来越多,着眼未来,IGBT才是充电桩的最佳选择,预计未来其将在充电桩领域获得快速发展。

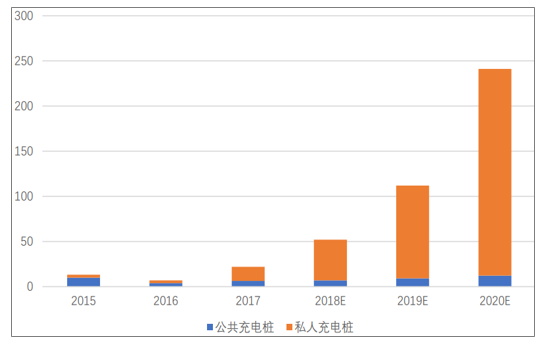

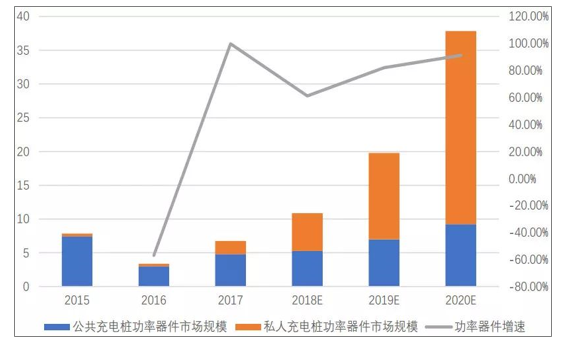

由于国内外新能源汽车产业发展进度不一样,对配套的公共充电桩、私人充电桩建设进度也不一样,下面以全球充电桩建设规模最大的中国大陆市场为例介绍。

截至2018年4月,中国大陆在运营公共充电桩约为262058台,同比增长62.5%;其中交流充电桩114472台、直流充电桩81492台、交直流一体充电桩66094台;另外还投建有281847台私人充电桩,同时国家政策也在向私人充电桩倾斜,预测2020年,私人充电桩累计建设规模有望达到400万台。

中国大陆2015-2020年充电桩新增建设规模分析(单位:万台)

数据来源:公开资料整理

目前公共充电桩制造成本约为3万元/台、私人充电桩约为5000元/台,若以每台充电桩中功率半导体器件成本占比为25%计算,则有,2015-2020年中国大陆充电桩功率器件新增市场规模分别为:7.8亿、3.3亿、6.7亿、10.87亿、19.79亿、37.84亿元。

另外,从数据中发现,2016年中国大陆因整顿新能源车企造假问题,充电桩产量增量大幅下滑,该年充电桩功率半导体器件市场增速为-56.9%,但进入2017年后,并预计到2020年,年增速不低于61%。

2015-2020年充电桩功率半导体器件新增市场规模分析(单位:亿人民币)

数据来源:公开资料整理

5、通信领域市场规模

通信行业同样拥有庞大的应用市场,细分市场主要包括路由器、交换机、通信基站、光端机、对讲机等。

数据显示,2017年全球路由器、无线路由器、交换机、光端机、通信基站的市场规模分别为:153亿美元、266亿美元、97.9亿美元、36.6亿美元、530亿美元。

全球通信行业市场规模及结构分析(单位:亿美元,不含通信卫星领域市场规模)

数据来源:公开资料整理

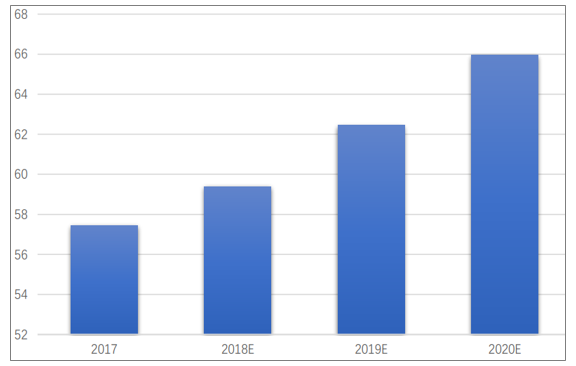

以2017年通信领域功率半导体器件占整体15%的比例计算,2017-2020年通信领域功率半导体器件市场规模将分别为57.45亿美元、59.39亿美元、62.44亿美元、65.96亿美元。其中,基站向5G升级将会成为通信设备功率半导体器件用量增加的最大变动因素。

2017-2020年通信领域功率半导体器件市场规模分析(单位:亿美元)

数据来源:公开资料整理

6、消费领域市场规模

消费类电子也是功率半导体器件的消费重地,由于消费电子产品类型非常多,包括电视机、电脑、冰箱、收/录机、数码像机、手机、平板电脑、平衡车、空调、照明等产品,因此消费类电子产品对功率半导体器件的应用类型也各不一样,一般以600V以内的产品为主,其中0-40V低耐压功率半导体器件是使用量最为庞大的类别产品。

另外,新兴的无线充电等科技产品虽然比较分散,但数量也比较可观,由此也是功率半导体器件不可忽略的消耗大户。

2017年消费类电子行业功率半导体器件市场规模为19.6亿美元,占全球总体市场份额的20%左右。预计到2020年,全球消费类电子行业功率半导体器件市场规模将达到23亿美元。

2017-2020年全球消费类功率半导体器件市场规模分析(单位:亿美元)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)