随着技术的不断积累,以及自主研发能力不断提升,国产打印机品牌在中高端领域取得了一定进展,市场份额有所提升。现阶段我国打印机市场增长平稳,各大品牌排名变化不大,2018年,我国本土打印机排名靠前的品牌是联想打印机,其市场份额占比为6.8%,仅次于三大打印机巨头之后排名第四,但与国际巨头相比仍有一定差距。

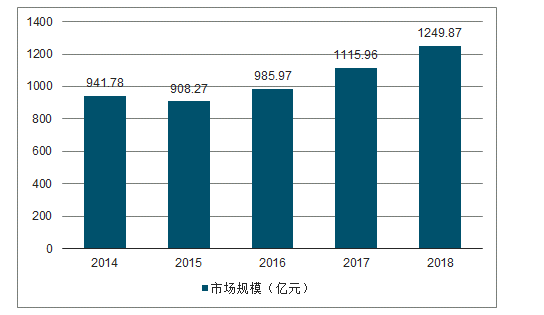

近年来我国打印机行业市场规模保持稳定增长,截止2018年我国打印机行业市场规模已经达到1249.87亿元,同比增长12%。

2014-2018年中国打印机行业市场规模趋势

2014-2018年中国打印机行业市场规模

数据来源:公开资料整理

一、喷墨打印机

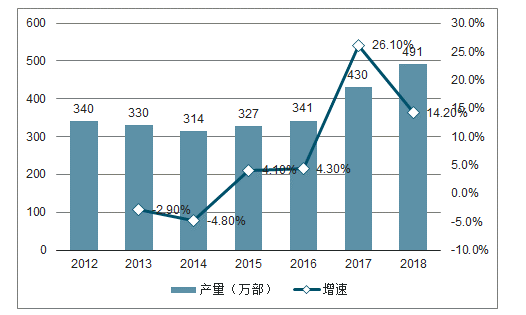

世界范围内,打印设备需求呈下降趋势,尤其喷墨打印机销量逐年下滑明显。但中国市场的趋势有所不同,打印设备市场规模逐年增加,喷墨打印机和激光打印机需求是销量增长的主要驱动因素。2018年中国喷墨打印机出货量为491万部,同比增长了14.2%;激光打印机出货量为972万部,同比增长了2.6%。

2012-2018年中国喷墨打印机出货量及增速趋势

数据来源:公开资料整理

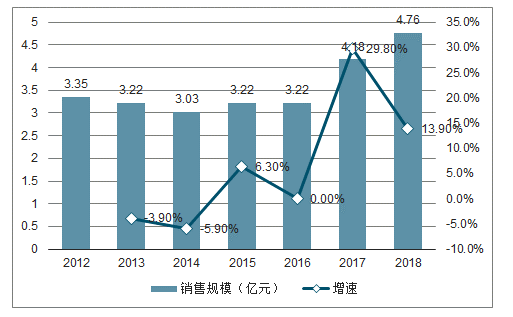

2012-2018年,按照金额统计的我国打印机市场规模年均复合增速为4.18%,其中喷墨打印机市场规模CAGR为6.03%。近三年中国喷墨打印机市场规模逐年上升,2018年达到4.76亿美元,同比增长13.9%,相关的打印管理服务的市场规模也在不断增长。

2012-2018年中国喷墨打印机市场规模及增速趋势

数据来源:公开资料整理

喷墨打印机行业的上游为相关零部件制造业。从外观上看,喷墨打印机主要由外壳、控制面板、接口、托纸架、卡纸导轨、送纸器、出纸器扩展板等几部分组成。喷墨打印机的内部则由机械系统和电路系统组成,其中包括墨盒、喷头、字车机械、传感器、传动系统和芯片等。

喷墨打印机行业内企业通过经销、直销、电商等渠道销售产品,下游应用场景主要分为商用、家用、SOHO用三大类。

目前,全球喷墨打印机行业中主要的参与者有惠普、精工爱普生、佳能、利盟、富士施乐、京瓷、兄弟等。

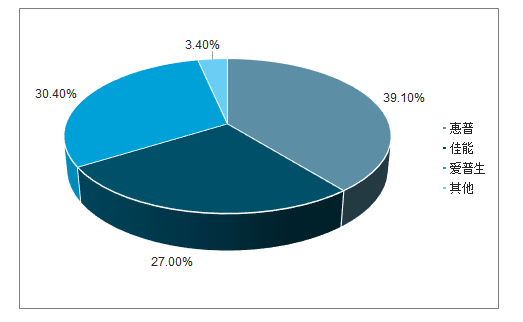

根据调查数据显示,惠普、爱普生、佳能在全球喷墨打印机行业市场中三足鼎立,分别占据39.1%、30.4%和27.0%的出货量市场份额。

全球喷墨打印机行业市场份额

数据来源:公开资料整理

我国打印机(包括耗材)产业规模比较小,大部分打印机生产厂家都是依附在集团(公司)中,或仅仅作为集团(公司)的打印机事业部,如联想、方正、长城。由于不是公司的主导产品,所以没有足够的资金投入,阻碍了我国打印机的研制生产的发展。同时,这种体制和结构也使得打印机的研制发展缺乏长远规划。事实上,打印机是一种高精尖、光机电一体化的高技术产品,要求技术和生产水平很高,需要生产企业制定科学的发展规划和一定规模的资金投入。目前,核心技术的缺乏已成为我国打印机产业和对外贸易进一步发展的“瓶颈”。

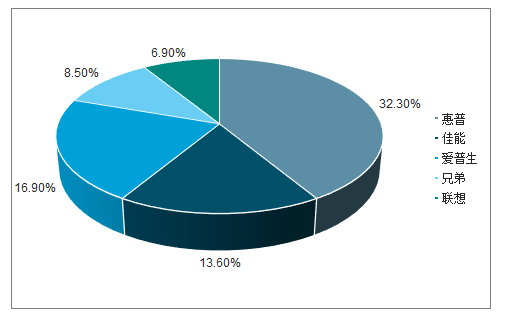

根据调查数据显示,2018年中国打印设备市场出货量排名前五的厂商分别是惠普(32.3%)、爱普生(16.9%)、佳能(13.6%)、兄弟(8.5%)和联想(6.9%),其中排名第一的惠普出货量是爱普生的两倍。

2018年中国打印机设备市场出货量格局占比

数据来源:公开资料整理

我国打印机产业及对外贸易发展过程中,内外资企业的发展表现出明显的不均衡。目前,不仅国际市场为大型跨国企业所垄断,国内的打印机市场也已经被惠普、爱普生、佳能等跨国公司控制。内资企业的弱势地位还表现在为出口企业配套的企业中80%以上的企业为外商独资企业,这些企业一般跟随主机生产厂一道进入国内,在打印机产业中形成了相对完整的“闭环式”发展,国有和民营企业难以进入其配套产业链,影响了外资对我国打印机产业进步和技术升级的带动作用。

不过近年来,得力推出了超大墨仓的喷墨打印机一体机,黑白和彩色墨水各1万页印量,超越目前市面上的所有品牌的同级别产品;兄弟的墨仓类一体机更新到目前第二代,产品线布局基本完成,整个体验和印品品质得到大幅提升;小米在未来也可能会推出针对家庭用户的喷墨打印机产品;总的来说,我国喷墨打印机行业现阶段爱普生、惠普、佳能三足鼎立的局面有望被打破。

打印设备两种主流技术互相渗透,喷墨往商用市场渗透,激光往家用市场渗透。2019年最受欢迎的中国喷墨打印机TOP50排行榜中可知,售价超过

1000元的款数达到了31款,超过2000元的达到了20款,也就是说,喷墨打印机的主要应用场景已经转为商用。

2019年中国喷墨打印机前50排行榜价格

数据来源:公开资料整理

目前在中国激光打印机的市占率已经超过了喷墨打印机的市占率。根据IDC的预测,未来中国喷墨打印机出货量占打印设备的比重有望提高,但是激光打印机出货量的地位仍然无法得到撼动。如果激光技术得到提升,将对喷墨技术造成较大威胁。

2012-2022年中国喷墨打印机和激光打印机市占率趋势及预测

数据来源:公开资料整理

二、激光打印

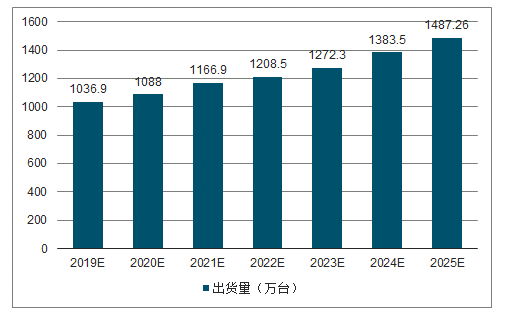

激光打印机在商用办公领域渗透率较高,喷墨打印机在家用市场渗透率较高,受益于我国中小企业数量不断增长,激光打印机市场稳步增长。随着两种技术互相渗透,喷墨打印机向商用领域不断扩张,激光打印机也逐步进入家庭市场。截止2018年我国激光打印机市场规模已经达到383.84亿元。预计到2025年我国激光打印机出货量将达到1487.26万台。

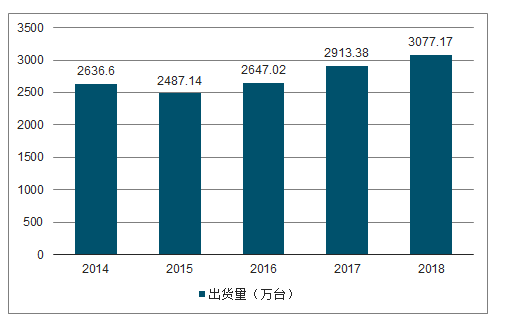

2014-2018年中国打印机行业出货量趋势

数据来源:公开资料整理

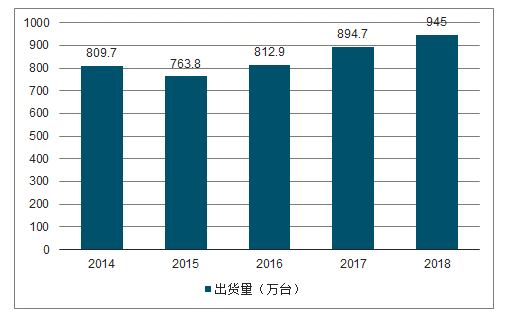

2014-2018年中国激光打印机出货量趋势

数据来源:公开资料整理

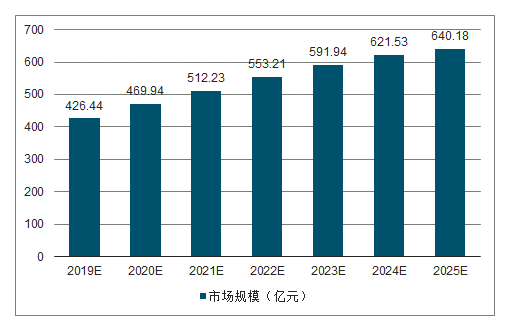

2019-2025年中国激光打印机行业出货量趋势及预测

数据来源:公开资料整理

2018年我国激光打印机市场规模已经达到383.84亿元。预计到2025年中国激光打印机市场规模将达到640.18亿元

2014-2018年中国激光打印机市场规模趋势

数据来源:公开资料整理

2019-2025年中国激光打印机行业市场规模趋势及预测

数据来源:公开资料整理

三、3d打印

3D打印作为第四次工业革命的代表技术之一,对各产业产生了许多价值,越来越受到工业界和投资界的重视。目前投资于3D打印技术研发的企业包含了空中巴士、阿迪达斯、福特、丰田等知名企业。2018年全球有能力自主“研发与生产”3D打印机的企业有177家,产业内的系统性玩家开始增加,意味着打印机的相关研发、制造技术趋于成熟。预计,2019年全球3D打印的市场规模将达到138亿美元,比2018年扩大21.2%。

2013-2019年全球3D打印市场规模及增速预测

数据来源:公开资料整理

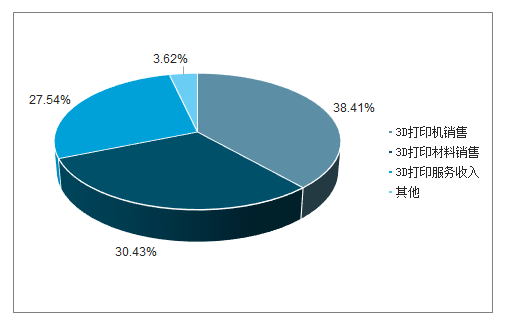

3D打印机和3D打印材料的销售成为最大的收入来源。在2019年全球138亿美元的3D打印市场规模中,将有53亿美元来自打印机销售,42亿美元来自打印材料销售,38亿美元来自打印服务,占比分别为38.13%、30.22%和27.34%。

2019年全球3D打印细分领域市场规模占比

数据来源:公开资料整理

3D打印产业的蓬勃发展,主要源于产业的定制化能力高,可应用的场景相当多样,目前在各产业与场景的深度融合状况也都较为乐观。从应用领域来看,3D打印的最大市场将是独立制造,占比达到53.8%;其次是医疗保健,占比约为13.1%;教育领域、专业服务领域以及消费者服务领域占比分别为8.6%、6.5%和4.7%。

从医疗保健领域来看,3D打印目前已经成功运用于器官移植及医疗器械制造。目前在器官移植上,已成功为骨盆、下颚进行替换,另外也运用在面部毁容患者的重建,未来有望助力骨科、助听科与牙科相关技术的发展。

3D打印机目前在学校中最大的应用领域。通过打印技术,校方不再需要购买昂贵的编程培训硬件设备,学生可自行设计、打印并组建模型。

2019年全球3D打印应用领域占比

数据来源:公开资料整理

美国是3D打印产业的起源地,在全球3D打印市场中持续领先。同时,美国的研发脚步从未停止,2019年11月中旬,美国社区和经济发展部向匹兹堡大学和卡宾德综合公司拨款57000美元,以研究使用碳化钨粉末进行3D打印的有效方法。此外,西欧和中国紧随其后,2019年3D打印市场规模预计分别为36亿美元和20亿美元。

2019年全球3D打印市场规模

数据来源:公开资料整理

未来的发展趋势主要会聚焦在三大方面:开拓单机在多种材料的自由使用,提升3D打印机的打印速度,以及降低3D打印机的售价。

相关报告:智研咨询发布的《2020-2026年中国打印机行业市场现状调查及投资规模预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国3D打印机行业市场全景调研及投资前景研判报告

《2026-2032年中国3D打印机行业市场全景调研及投资前景研判报告 》共十一章,包含3D打印机行业发展趋势分析,2026-2032年中国3D打印机的投资风险与投资建议,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询