一、输送带行业现状分析

输送带是带式输送机的主要部件,主要用于煤炭、矿山、冶金、化工、建筑和交通等部门的大规模连续化运输,运输的物料分为块状、粉状、糊状和成件物品等。输送带主要由骨架材料、覆盖层及打底材料三大部分组成,其中覆盖层和骨架层为决定其性能的关键部分。

根据覆盖层使用的原料不同,可以分为重型输送带及轻型输送带两大类。重型输送带以橡胶(包括天然胶及合成胶)为主要原料,因此也称为橡胶输送带,其使用范围集中在重工业、基础设施建设领域。橡胶带根据用途不同又可细分为传动带与输送带两大类, 前者用于机械传动,主要下游为汽车、农机等需要传动的行业;后者则用于物料输送,主要需求集中在煤矿、钢铁、港口、电力、水泥五大重工业领域。轻型输送带主要使用高分子材料,主要用于食品、电子等轻工业领域。

全球来看,2018年,整个输送带市场规模约为20亿平方米,主要集中在欧洲、日本、中国等地,主要用于煤炭、钢铁、港口、水泥、电力等行业。中国是全球第一大生产国与消费国,产量超过全球总产量的1/3。

中国输送带出口量约为总产量的3-5%,出口主要国家是朝鲜、俄罗斯、澳大利亚、罗马尼亚和东南亚及中东地区,产品多以低端产品为主。

全球输送带行业现状

项目 | 发展情况 |

市场规模 | 20亿平方米 |

集中区域 | 欧洲、日本、中国等地 |

最大生产销售国家 | 中国:产量超过全球总产量的1/3 |

集中行业 | 煤炭、钢铁、港口、水泥、电力等行业 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国橡胶输送带行业市场监测及未来前景预测报告》

随着国内工业化的不断发展,输送行业也得到了空前的发展,比如输送带行业的发展,相对来说国内输送带行业的发展要比国外晚很多年,但是随着国内生产业的发展,国内输送带的质量及技术已经有了很大的进步

由于十几年前国外输送带的技术比国内的成熟许多,所以在近几年有很多输送带模仿国外输送带的生产方法制作,但是光是外观的相似肯定不够的,没有把握住精髓就算做出一模一样的输送带也是徒劳的,国外输送带比我们起步早,其技术含量相对比较高,国内输送带出产技术和国外比较还存在一定的差距,90年代国外的输送带技术含量较高,使用寿命比我们的要长一些。国内输送带出产技术受本身以及其他要素影响,致使国内输送带耐磨程度略逊于国外,在技术和配方上面,中国输送带出产技术还有待进步。

近20年来,我国胶带产品发展很快,无论是输送带,还是传动带品种都比较齐全,并与国际接轨。在产品质量水平上,比较注意及时采用国际标准和国外先进标准。已有30余个产品国家标准或行业标准。这些国家或行业标准基本上都是参照国际标准或国外先进标准制定的。我国以合成纤维和钢丝绳芯作骨架的输送带约占输送带总量的80%;线绳结构的输送带已接近输送带总量的80%,接近国际先进水平。

不过最近几年,随着输送带在冶金,矿山,化工,水泥等行业广泛应用,在经过业务员和厂家的信息反馈,结合我们自身对配方不断的改进。保定华日橡胶有限公司的输送带已经赶超国外大部分输送带产品,比如EP输送带耐热输送带阻燃输送带大倾角档边输送带,这些不光是国内广泛应用。并且已经远销、俄罗斯、朝鲜、越南、印度尼西亚、印度等国家。

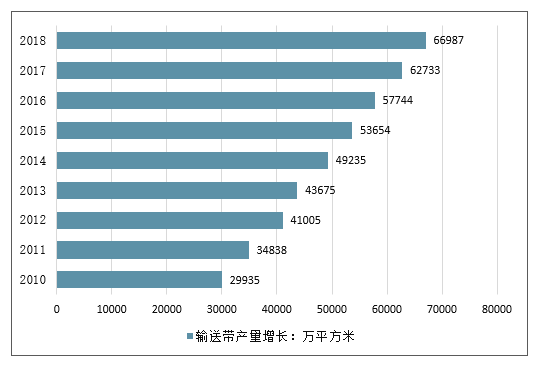

目前,我国输送带行业在全球输送带行业中占有重要地位,是全球第一大生产和消费国,产量约占全球总产量的三分之一。随着我国经济的持续增长,下游行业的不断发展对输送带行业的需求也逐年增长,输送带产量不断提高。据数据,2018年我国输送带产量接近7亿平方米。

2010-2018年中国输送带产量增长趋势(单位:万平方米,%)

数据来源:公开资料整理

现阶段,世界胶带产业正加速向发展中国家转移。发达国家和地区的胶带企业因本土市场萎缩、生产成本劣势等原因,不断压缩其本土生产业务,通过建厂、收购与委托加工等方式,把生产环节转移到发展中国家。生产能力转移的同时,技术、人才、市场等产业资源向发展中国家流动。

中国是胶带国际产业转移的主要承接国,主要原因为:国内生产成本远低于发达国家;中国已成为全球最大的胶带生产消费市场,且市场增长率仍居全球前列,本国胶带业有了长足发展,行业内的部分企业已经能生产出性能、规格达到国际先进水平的产品,具备了承接产业转移的能力。

中国主要企业输送带产能情况

企业简称 | 产能 |

浙江三维 | 具备输送带年产2500万平方米、橡胶V带年产2亿Am、汽车V带年产500万条的生产力 |

浙江 三力士 | 每年可生产 各类胶带1000万平米,11条橡胶输送带生产 线 |

上海永利 | 主要经营轻型输送带的生产 与销售。年生产量在300万平方以上 |

浙江双箭 | 具有年产各类橡胶输送带5000多万平方米 |

无锡宝通 | 年产600万平方米高强力高性能钢丝强饼输送带 |

数据来源:公开资料整理

中国主要企业输送事产能情况

数据来源:公开资料整理

二、送带(重型)下游需求空间分析预测

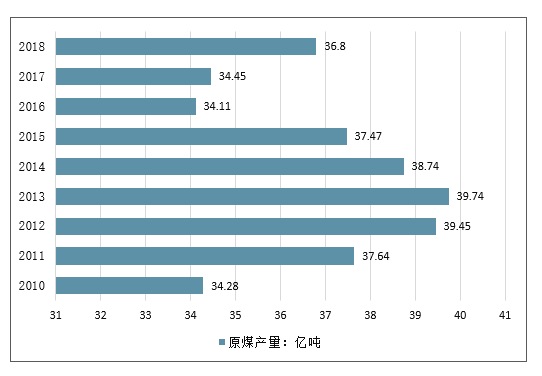

橡胶输送带(重型)下游主要有5大行业,分别是煤炭、钢铁、发电、水泥和港口,其中煤炭是最重要的下游,约占输送带需求量的50%。以煤炭产量来看,自2013年以来,煤炭产量整体呈下降趋势,由此推断橡胶输送带的市场空间变化不大。

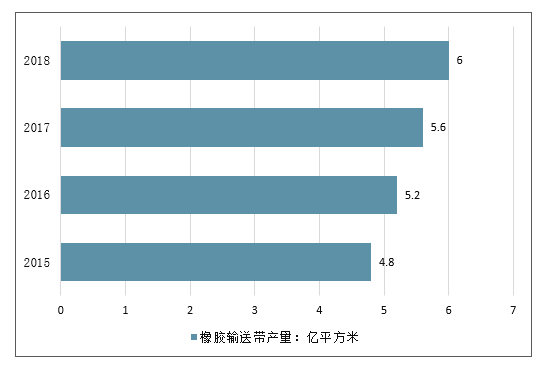

橡胶输送带(重型)约占输送带市场的90%,据此估算,2018年我国橡胶输送带产量约为6亿平方米。

2010-2018年中国原煤产量增长趋势(单位:亿吨,%)

数据来源:公开资料整理

2015-2018年中国橡胶输送带产量估算(单位:亿平方米)

数据来源:公开资料整理

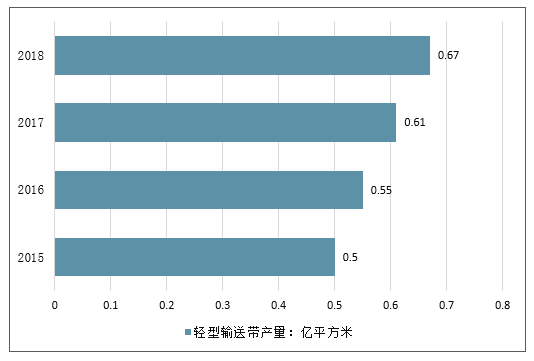

轻型输送带的下游主要是食品、电子等行业。以食品加工收入和电子元件产量为例来看,自2010年以来,食品加工收入和电子元件产量的复合增速分别为16%和9%,由此估计未来轻型输送带的市场空间年均增长10%以上,约6700万平方米。

2015-2018年中国轻型输送带产量估算(单位:亿平方米)

数据来源:公开资料整理

替代传统输送带市场空间:尽管全球输送带市场成长空间有限,但新材料轻型输送带却每年维持10%的增长,新材料轻型输送带进入国外输送带领域新的发展已经达到了整个输送带行业37%的比例,而我国轻型输送带比例不到10%。如果按照30%比例测算,国内轻型输送带的替代市场空间约6.0*20%=12000万平方米。

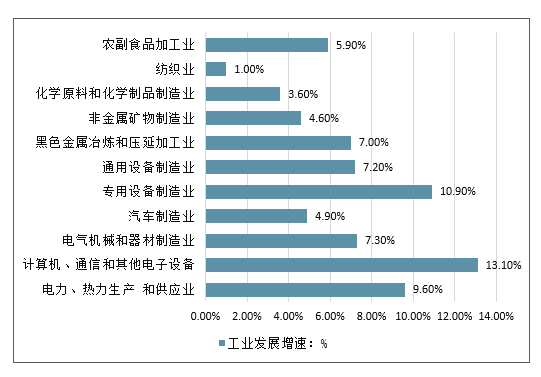

我国还处于正在发展的工业化国家,生产的机械化和流水线化也会带动输送带需求增加。2018年,全年规模以上工业中,农副食品加工业增加值比上年增长5.9%,纺织业增长1.0%,化学原料和化学制品制造业增长3.6%,非金属矿物制品业增长4.6%,黑色金属冶炼和压延加工业增长7.0%,通用设备制造业增长7.2%,专用设备制造业增长10.9%,汽车制造业增长4.9%,电气机械和器材制造业增长7.3%,计算机、通信和其他电子设备制造业增长13.1%,电力、热力生产和供应业增长9.6%。可以看出,输送带的下游市场增长速度较快,例如电力热力生产和供应业增长9.6%;农副食品加工业增加值比上年增长5.9%。随着生产方式的发展,输送带适用的范围越来越广泛,也带动需求的增长。

2018年中国不同类型工业发展增速(单位:%)

数据来源:公开资料整理

三、2019年输送带行业前景分及发展趋势析

输送带行业的发展,和流水线的生产息息相关,因此,输送带行业发展趋势直接关系着市场的运作和生产的决策,对未来起到了关键性的作用。

首先,是智能化流水线的发展和应用,必将推动新一轮的输送带热销。输送带是承载物品运输的载体,而智能化检测、打包、装载,就更离不开中间不同工序间的传送了,我国不断推进智能的应用,深入到各个领域中,这一点来看,必然是利好的。

第二,工业的发展。现在新的工业体系在被推动,工业发展,必须需要流水线,需要流水线就必须使用输送带产品传送。

再就是,输送带是属于工业耗材,是有使用寿命的,因此,输送带的使用量必将持续走高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国输送带行业市场运行格局及投资前景研判报告

《2026-2032年中国输送带行业市场运行格局及投资前景研判报告 》共八章,包含中国输送带应用需求前景分析,中国输送带重点企业案例分析,输送带行业前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国输送带行业发展历程、发展现状、竞争格局及趋势分析:国家工业化进程的持续加速和基础设施建设的不断深入,推动行业不断升级[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)