粘胶短纤别称人造棉,是人造纤维的主要品种之一,具有吸湿性好、手感柔软、穿着舒适的特点。其主要生产原料是棉浆粕、溶解粕、竹浆粕,原料取自棉花、木片、竹片等资源丰富的农产品,制造成本低。随着生活水平的不断提高,人们对服装家纺的市场需求日益增长,棉花虽然仍占据主要的市场份额,但人造纤维由于具有易染色、不生静电又具有丝绸一般的飘逸性和柔软性的特点,在市场上较受欢迎,需求逐年增长。

一、供给端

1、新增产能冲击市场,粘短价格已至历史低位

2019 年上半年,受中美贸易关系紧张、销售淡季提前到来,导致终端需求较弱影响,粘胶短纤价格持续下滑,由年初 1 月份的 13450 元/吨,下降至 6 月份的 11100 元/吨,降幅达 17.47%,已近历史最低位。

粘胶短纤市场价(单位:元/吨)

数据来源:公开资料整理

自 2018 年行业产能集中释放后,全国产能维持在 485 万吨左右,供需矛盾明显,叠加中美贸易摩擦对下游纺织需求影响,市场价格进一步下滑,波动周期缩短且价格触底后反弹幅度有限。

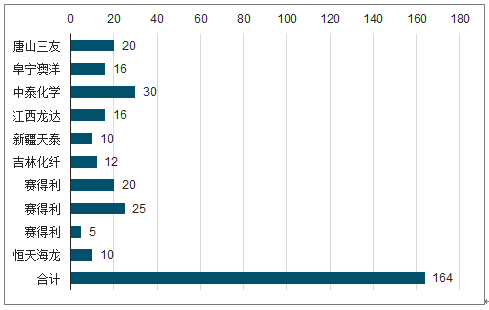

2018-2020年中国粘胶短纤新增产能统计(万吨)

数据来源:公开资料整理

2019 年预计复产产能和新增产能共计 30 万吨,产能增长较少;2020 年目前规划投产产能仅 10 万吨。随着供给端迎来边际改善,需求端的稳定增长,供需将持续改善,行业格局有望逐步得到修复。三友化工作为行业龙头企业或将优先受益。

2、环保及价格双重压力,开工率逐步下行

随着价格下降至历史低位,成本端压力越发明显,各企业开工率因此逐步下滑。2018 年全年行业平均开工率为 77.89%,与 2017 年相比下降了10.66 个百分点,其中 2018 年 1-2 月以及 10-11 月这 4 个月整体行情低迷,开工率在 72%-77%之间,拉低了全年平均开工率。2019 年上半年粘胶短纤行业平均开工率约 80%,9 月份,行业整体平均开工率在 78.9%左右。

2016-2019.6粘胶短纤行业平均开工率走势

数据来源:公开资料整理

随着我国环保压力的不断增强,2018 年部分粘胶短纤生产工厂由于自身环保不达标、政府对化工园区统一改造升级、因化工辅料停产及限产而出现的基础化工物资短缺等问题,进行了停产和限产。2018 年我国粘胶短纤维生产装置总产能约为 485 万吨,较 2017 年增加了 70 万吨,而 2018 年产量约为 370 万吨, 较 2017 年产量仅增加了 11 万吨。

3、政策趋紧、门槛升高,粘胶行业逐步整合

随着 2017 年工信部发布了《粘胶纤维行业规范条件》,部分粘胶短纤生产企业因此退出市场。在生产过程中,生产企业需要化工等多方供应商的辅料配合,从各地出台的环保政策来看,对化工行业限制较多,进而也会影响到粘胶短纤行业,导致其材料短缺、成本上升。

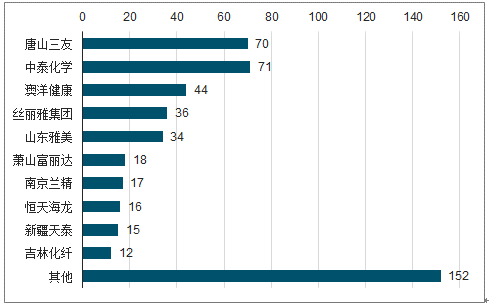

在行业环境、行业准入规则、环保政策等多重压力下,粘胶短纤行业的准入门槛不断升高,行业开始向高度集中化发展。2018 年我国粘胶短纤行业通过整合发展,产能达到 30 万吨以上的企业包括三友化工在内有 6 家,较 2017 年多出 2 家。同期,丹东化纤 6 万吨/年产能全部彻底退出历史舞台。

2018 年中国粘胶短纤产能分布占比(万吨)

数据来源:公开资料整理

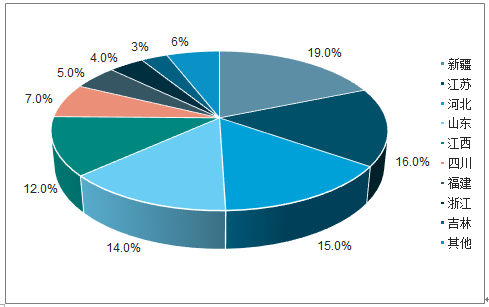

我国产能区域集中度较高,由于靠近原材料供应地或下游市场消费地,2018 年,新疆、江苏、河北、山东、江西五省占总产能比重超过 75%。

2018我国粘胶短纤产能区域分布情况

数据来源:公开资料整理

粘胶短纤行业正在向企业规模化、区域集中化、产品差别化以及重视环保投入等方向发展,而三友化工作为国内产能最大的企业,环保水平较高且致力于差异化发展,在行业整合过程中优势明显,市占率将可能进一步提升。

二、需求端

1、表观需求量呈上升趋势,净出口量逐渐递增

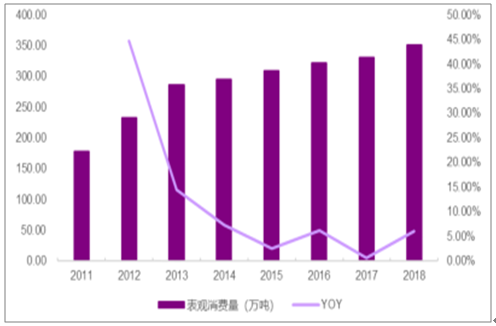

2011 年以来我国粘胶短纤表观消费量呈上升趋势,2011 年表观消费量为 180 万吨,2018 年为 350 万吨,年均复合增长率约为 9.7%。

2011-2018粘胶短纤表观消费量情况

数据来源:公开资料整理

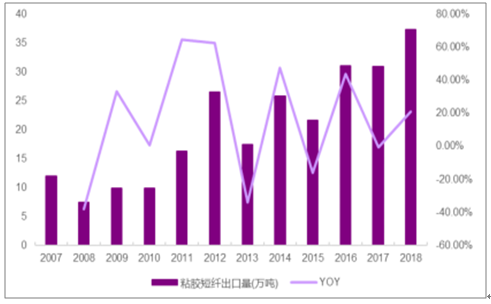

2007-2018 年以来,随着我国粘胶短纤产品在国际市场的竞争力日益增强,我国粘胶短纤出口量自 11.9 万吨上升至 36.5 万吨,年均复合增长率为10.73%,整体呈快速向上趋势。2019 年 1-5 月累计出口 16.65 万吨,较 2018年同期增加6.27%,预计 2019 年全年出口量将继续保持增长,为粘胶短纤行业需求端带来一定支撑。

2007-2018年粘胶短纤出口量及 YOY

数据来源:公开资料整理

2、税收政策执行,利好粘胶短纤产业链

2019 年 3 月 5 日,李克强总理作《政府工作报告》,宣布将实施更大规模的减税。报告提及自 2019 年 4 月 1 日起,制造业等行业增值税率将由现行的 16%降至 13%。纺织行业大宗贸易利润一般在 3%-5%之间,增值税率的降低将带来企业税负减轻以及由终端零售价格降低刺激服装消费两方面利好纺织行业,进而利好粘胶短纤行业产业链。

截止至 2019 年 9 月,粘胶短纤价格已降至 11000 元/吨左右。从成本端来看,每吨约亏损 1500-2000 元,企业已处于深度亏损状态,部分企业选择停产或延长其停产期限以减小亏损。降税从客观上降低了粘胶短纤的成本,有利于改善生产企业的经营状况。

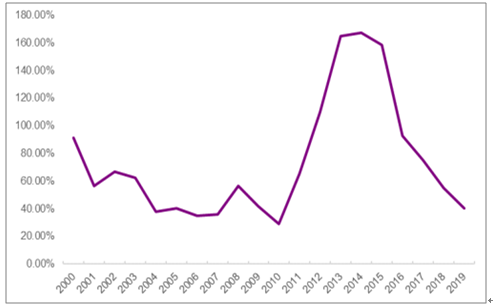

3、纺织行业景气指数上行,预期带动粘胶短纤回暖

自2016 年下半年以来,随着宏观经济稳步复苏,消费行业持续回暖,纺织业及纺织服装、服饰业的企业景气指数进入上升通道。国内政策的不断优化,为纺织行业的平稳发展提供了条件,也为粘胶短纤行业的回暖提供了保障。

2001 年至 2019 年6 月纺织业及纺织服装、服饰业景气指数

数据来源:公开资料整理

4、棉花供需格局趋紧,粘胶替代效应显现

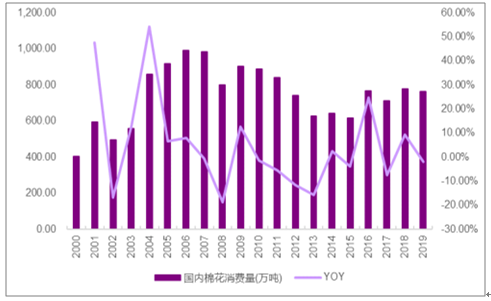

我国对棉花进口实行配额管理。我国是纺织大国,自加入世界贸易组织以来,我国纺织工业快速发展,对棉花的需求也不断增长。我国已成为棉花主要的进口国之一。2011 年我国棉花进口量达到高峰,进口量达 544 万吨。美国、印度等国家通过高补贴等手段影响国际棉花价格进而影响中国棉花价格,导致我国棉花市场盈利空间压缩,棉农种植的积极性不高。为了保护国内棉农利益,我国政府从 2011 年开始对棉花进口实行配额制管理。自此我国棉花进口量一度下滑至 96 万吨,近年略有回升,2018 年我国棉花进口量为 187 万吨。

2000-2019年棉花表观消费量趋势

数据来源:公开资料整理

2000-2019年棉花进口量趋势(单位:万吨)

数据来源:公开资料整理

5、棉花供需格局紧张,粘胶短纤占比有望继续上升

2013-2018 年,粘胶短纤在纺织原料中比例大幅上升。2013 年我国三大棉纺原料消费比例为粘胶短纤 10%、棉纤维 60%、涤纶纤维 30%。由于粘胶短纤对棉纤维替代性强,粘胶短纤占比不断增大。2018 年粘胶表观消费量所占比重已达到 30%左右。

棉花库存处于历史低位2018 年,我国新疆、山东、天津等地受雨雪降温等影响,棉花受灾减产,且国内种植面积普遍小幅下滑,全国棉花总产量增幅减慢。

自 14 年起国储棉进入去库存节奏,我国棉花库存逐年递减,17 年较 16 年同期减少 160万吨,18 年较上年减少 142 万吨,国储库存已近历史低位。

同时,棉花库存消费比也自 2014 年逐年下降,2018 年库存消耗比为53.4%,据美国农业部预计 2019 年将降至 38.5%,接近历史最低位的 35%。因此预计我国棉花供给将在中长期内保持较为紧张的态势,后续有望带动粘胶短纤的需求上行。

2000-2019年我国棉花期末库存情况(单位:万吨)

数据来源:公开资料整理

2000-2019年我国棉花期末库存消费比情况

数据来源:公开资料整理

2016-2018年中国棉花产总供应趋势(单位:万吨)

数据来源:公开资料整理

2016-2018年中国棉花产总需求趋势(单位:万吨)

数据来源:公开资料整理

棉花与粘胶短纤具有较高的替代效应。目前棉花种植面积增长率较低,库存不断走低;而棉花下游纺织服装业景气上行,需求量较高。作为棉花替代品的粘胶短纤,在棉花供应格局紧张时,粘胶短纤的市场占有率有望逐步增大。

6、价差逐渐减小,粘胶替代效应显现

纺织市场的主要原材料以粘胶短纤、棉纤维、涤纶纤维混纺为主,混纺配比取决于三者价格。2018 年 10 月至今,棉花价格基本稳定在 15000 元/吨左右,而粘胶短纤价格一路下滑,粘胶短纤与棉花的价差逐渐扩大,由-722元/吨扩大至-3044 元/吨,如果仅从价差考虑,下半年需求端会逐步增加粘胶短纤作为纺纱原料的比例。

从与纺织原料棉花、涤纶纤维的价格对比来看,棉花价格稳定、涤纶纤维和粘胶短纤价格下行,但粘胶短纤价格降幅更大。由于三者是替代关系,粘胶短纤价格的下降使其的性价比更高,因而有望替代其他纺织原料,提升市场占比,增加需求,最终使得价格走出低谷。

相关报告:智研咨询发布的《2019-2025年中国粘胶短纤行业市场评估及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国粘胶短纤行业市场研究分析及发展前景研判报告

《2026-2032年中国粘胶短纤行业市场研究分析及发展前景研判报告》共十四章,包含粘胶短纤国内重点生产厂家分析,2026-2032年中国粘胶短纤行业发展预测分析,2026-2032年我国粘胶短纤行业投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国粘胶短纤行业产业链、产能规模、竞争格局及未来前景分析:行业处于产能下降周期,市场产品价格上涨[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)