一、 概况

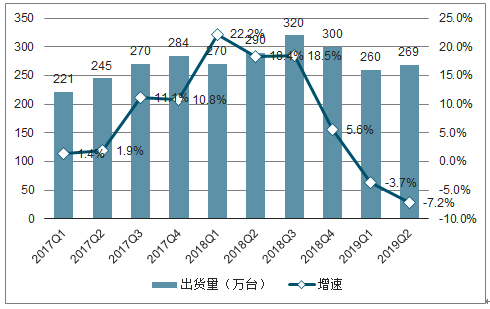

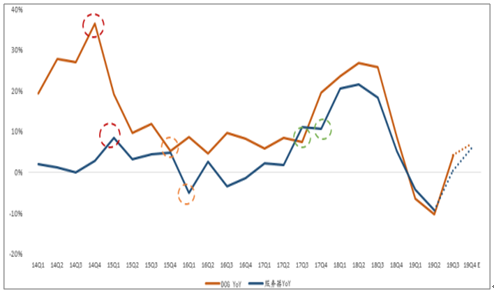

2017-2019年全球服务器市场季度出货量及增速趋势

数据来源:公开资料整理

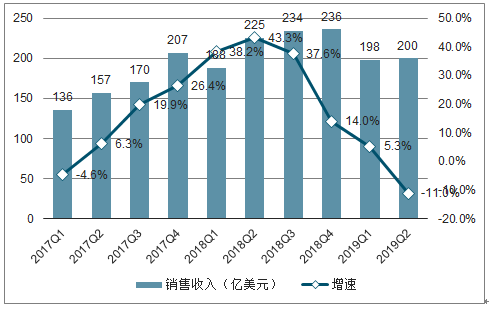

从销售收入来看,由于出货量已经呈现出下滑趋势,加上产品单价的原因,在2019年Q2下滑趋势传导到销售收入当中,到2019Q2全球服务器市场销售收入同比下降11.0个百分点至约200亿美元。这也是继2016Q4以来全球服务器市场首次下滑,服务器市场遭遇9个季度以来的低点。

2017-2019年全球服务器市场季度销售收入及增速趋势

数据来源:公开资料整理

二、需求

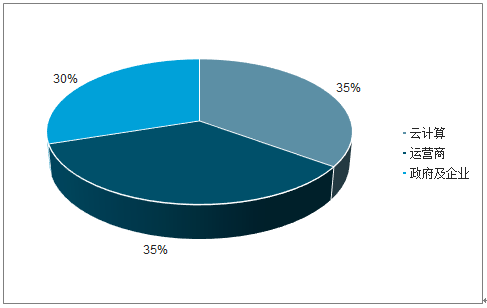

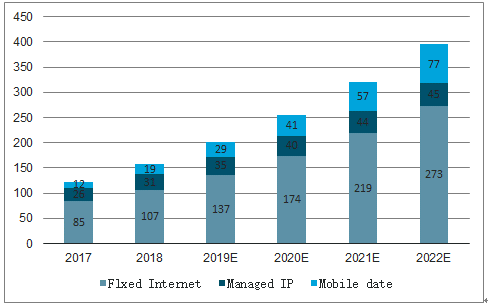

服务器市场下游需求主要来自于云计算、运营商、政府及企业:云计算及运营商分比别占比 35% ,政府及企业占比 30%。5G 带来数据流量增长,数据中心建设预计 20H2 起步。5G 带来数据流爆发,预计至2022年全球移动数据流量达到77EB/月,是17年内的6.4倍;IP流量将达到395EB/月,是 17 年的 3.2 倍;数据爆发将带动运营商数据中心新一轮建设,预计自 20H2开始大规模放量;云计算全球回暖趋势明显,国内市场 20 年有望迎来复苏。全球数据中心建设回暖趋势已经明确,FAMGA 19Q3 资本开支增速回升至 13.2%;国内市场阿里环比改善明显,腾讯 Q3 支出超预期,中移动计划 3 年投入 1000 亿建设公有云。

服务器市场需求结构占比

数据来源:公开资料整理

2017-2022年5G时代数据流量呈现爆发式增长(EB/月)

数据来源:公开资料整理

英特尔 CPU 芯片一直占据全球服务器市场 90%以上份额,其 DCG 业务对全球服务器市场具备较强指引意义;DCG 业务增速与服务器市场增速呈显著正相关(相关系数 86.56%);服务器市场需求滞后 Intel 芯片 1-2 季度反映,19Q4 需求回暖确定性较高,预计 19Q4 服务器行业增速回升至 5%+。

英特尔 DCG 业务 Q3 增速回升,预计全球服务器市场 Q4 迎来回暖

数据来源:公开资料整理

Aspeed BMC 芯片 2018年在服务器市场份额约 64.86%,服务器市场需求滞后 Aspeed 收入 2-3 个季度,19Q2 上游增速已经回升,预计 19Q4-20Q1 服务器市场迎来拐点是大概率事件,且 2019 年 10 月 Apeed 收入增速达到 50.5%,20 年增长具备保障;, 总结上游需求走势,19Q4。

Aspeed BMC Q1 增速回升,预计全球服务器市场 Q4 迎来回暖

数据来源:公开资料整理

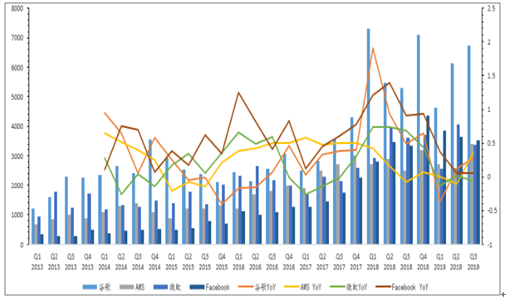

AWS/Google/Facebook 回升趋势显著,微软加大投入意愿明确:2019Q3,海外FAMGA 五家云计算厂商资本开支回暖趋势愈发显著,增速回升至 13.2% 。

AWS 资本开支$34 亿(+36% ),Gooogle 资本支出$67 亿(+28%) ),Facebook 资本开支$35 亿(+6%),19/20 年指引分别为$160 亿、$170-190 亿;微软三季度小幅下滑 6%至$34 亿,但在季报中明确给出:为拓展云业务,未来会持续增加资本投入的指引。

2019Q2-Q3 海外巨头资本开支均出现不同程度回暖(百万美元)

数据来源:公开资料整理

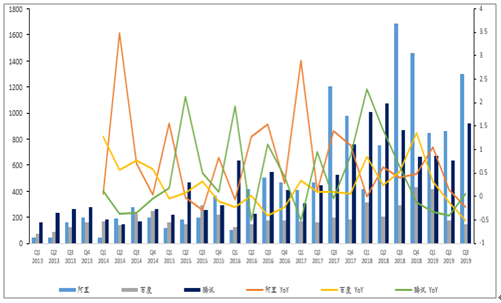

BAT 资本开支下滑趋势缓解,腾讯 Q3 表现超预期。2019Q3,BAT 合计资本开支金额为 24 亿美元,同比下滑 17%,环比增长 42%,增速已有触底回升迹象,其中百度资本开支仍处在收缩阶段。

字节跳动:字节跳动近两年服务器需求快速增长,2017 年仅 2-3 万台,18 年已经达到 17 万台;19 年 7 月,公司宣布即将在印度新建数据中心,未来增长有望持续。

京东云:京东云 18 年营收增长超过三位数,已完成 4 个区域、10 个可用区的布局;首个自建数据中心华东宿迁二期将于 2019.11 完成交付,预计容纳 20w 台服务器。

腾讯、阿里资本支出 Q3 环比增速均超过 50% (百万美元)

数据来源:公开资料整理

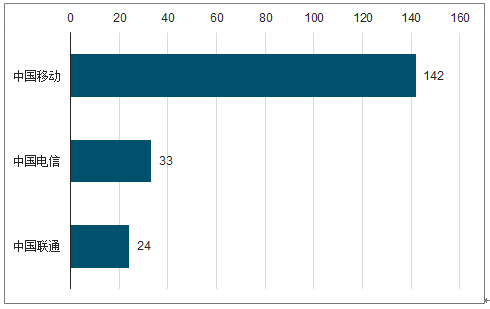

1、运营商市场

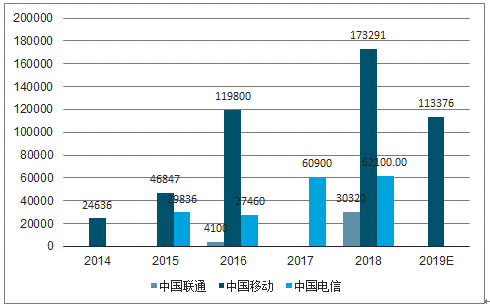

20 年运营商市场有望迎来服务器集采大年。运营商市场服务器集采有大小年之分,18 年三大运营商集采规模约 199 亿元,19 年仅中移动展开 8w 台 PC服务器集采+3W台云资源池集采;5G 即将商用,预计 2020年将再次迎来运营商集采大年。

2014-2019 运营商服务器集采体量趋势及预测(台)

数据来源:公开资料整理

2018 运营商服务器集采规模(亿元)

数据来源:公开资料整理

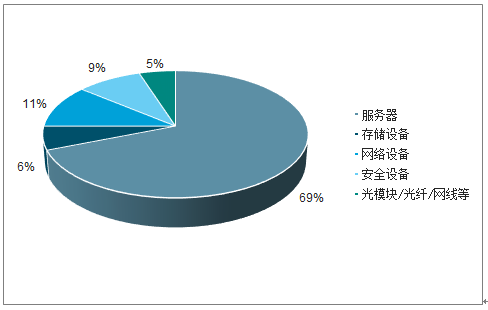

运营商市场—入中移动发力公有云,未来三年计划投入 1000 亿。11 月 15 日,中国移动宣布其公有云战略规划:“移动云的发展目标是三年内进入国内云服务商第一阵营,三年投资总规模在千亿级以上。”中移动公有云投入策略算核 心假设:

1)三年投入节奏:250-300-300 亿元(保守预计投入低于千亿预期);

2)基础设施-数据中心投入占比:50%;

3)采购单价:2018-2019 中移动服务器平均单价为 6.84 万元/台,考虑到公有云服务器性能要求较低,按均价 3.5w 测算;约预计中移动云服务器未来三年采购规模约 86 亿、138 亿及 121 亿;对应 24.6 万台、29.6 万台及 29.6 万台;

约服务器占数据中心成本比重约 69%

数据来源:公开资料整理

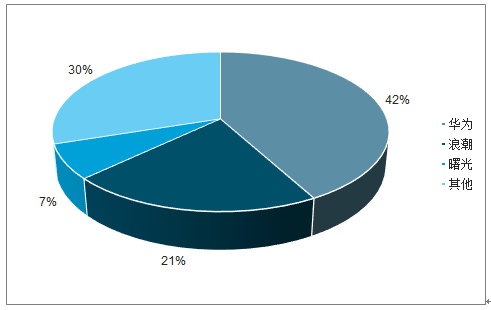

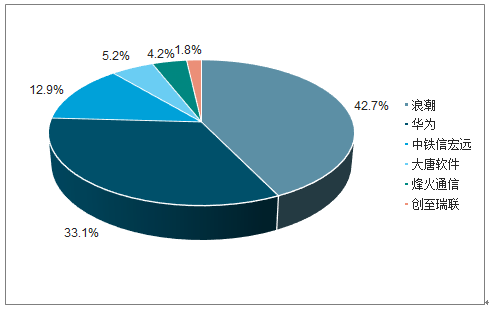

烽火是主要参与者。运营商市场服务器招标的主要参与者是华为、浪潮、曙光、中兴、烽火、大唐及紫光集团;中国移动招标中以华为、浪潮及中兴为主;中国联通招标浪潮份额优势一直最大,其次是华为、中兴;中国电信一直以华为、浪潮、曙光为主。

2018 年华为运营商市场份额达 42% ,浪潮为 21% 。综合统计 2018 年三大运营商招标情况共计招标规模约 199 亿,其中华为份额最高,中标体量大 82.7 亿元,占比42%; 浪潮位居第二,中标金额约 41.6 亿元,份额 21%;曙光 14.0 亿元,份额 7%;

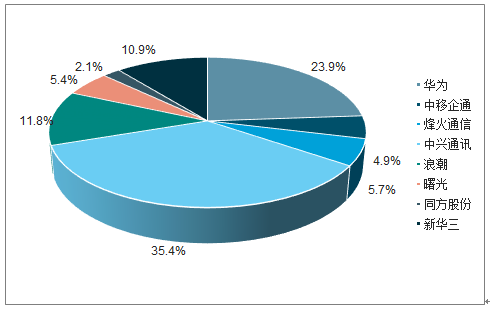

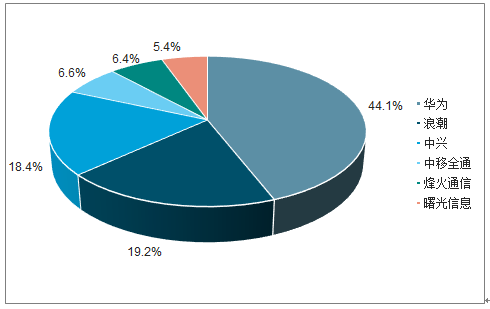

2019年受贸易摩擦影响,中移动招标华为份额下滑。中移动一直是华为的优势市场,今年受贸易摩擦影响,华为份额下滑至 23.9%,中兴提升至 35.4%。

2018 年华为、浪潮、曙光三大运营商合计集采份额

数据来源:公开资料整理

2019中移动服务器招标份额情况

数据来源:公开资料整理

2、云计算市场

阿里+ 腾讯新签 IDC可见订单 20-21 预计贡献利润弹性 13%/7%。阿里、腾讯 20 年采购量大概率提升;京东二期数据中心 19 年底落地,预计 20 年上架利率达到 70-80%,对应服务器需求量约 15w 台;百度 19 年采购量收缩,预计 20 年回升至 18 年体量;目前收入结构中,互联网收入占比达 65%, 预计 20 年,来自互联网厂商的收入增长有望达到 30%

3、运营商市场

2018 年浪潮在三大运营商的中标份额份额较往年显著提升约 ,合计中标金额约 41.6的 亿元,占当年营业收入的 8.9%;其中,在中国联通份额 42.7%,超过华为位居第一。

2018 年中国联通运营商服务器采购份额

数据来源:公开资料整理

2018 年中国移动运营商服务器采购份额

数据来源:公开资料整理

2018 年中国电信运营商服务器采购份额

数据来源:公开资料整理

5G 即将商用,2020 年将迎来运营商服务器采购大年,联通、电信的需求将有 30%-50%的增长。

三、趋势

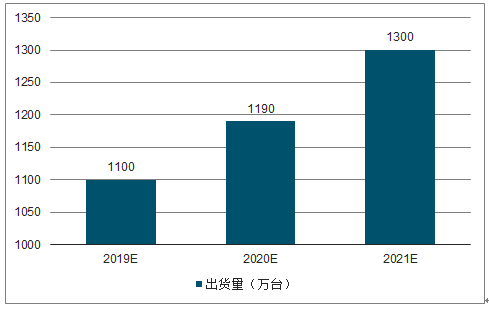

一般来说服务器存在3年左右的更新周期。2017/2018年,服务器的采购量分别是1020万台、1180万台,其将于2020/2021年到达更新节点。在5G+AI双重技术所导致的算力存储需求不断增长的大背景下,对于未来两年的服务器需求表示乐观,预测到2021年全球服务器出货量达到1300万台。

2019-2021年全球服务器出货量及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国服务器行业市场现状调研及发展趋向分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国EPIC服务器行业市场动态分析及产业需求研判报告

《2025-2031年中国EPIC服务器行业市场动态分析及产业需求研判报告 》共八章,包含中国EPIC服务器产业链结构及全产业链布局状况研究,中国EPIC服务器行业重点企业布局案例研究,中国EPIC服务器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国服务器电源行业发展背景、产业链全景、发展现状、竞争格局及发展趋势分析:算力需求激增带动,AI服务器电源市场规模加速扩张[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国机架式服务器行业产业链、产业现状、竞争格局及发展趋势分析:各大行业加快数字化转型,机架式服务器应用需求日益增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)