2015-2019年中国私募股权市场迅速发展。截至2019年10月底,中国私募股权管理基金规模达到13.69万亿元,2015-2019年4年间复合增长率为36%。

2015-2019年10月中国私募股权管理基金规模(万亿元人民币)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国私募股权募资行业市场运营格局及供需态势分析报告》

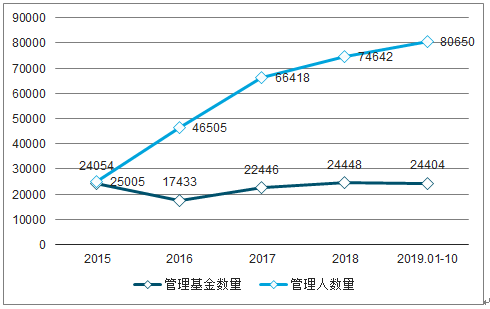

截至2019年10月底,中国证券投资基金业协会存续登记私募基金管理人24404家,存续备案私募基金80650只。

2015-2019年10月中国私募股权基金管理人及备案私募基金数量

数据来源:公共资料整理

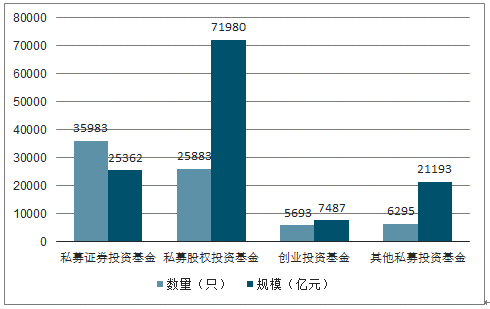

截至2018年6月底,已备案私募证券投资基金35983只,基金规模2.54万亿元,较上月减少89.86亿元,减少0.35%;私募股权投资基金25883只,基金规模7.20万亿元,较上月增加496.28亿元,增长0.69%;创业投资基金5693只,基金规模0.75万亿元,较上月增加101.84亿元,增长1.38%;其他私募投资基金6295只,基金规模2.12万亿元,较上月减少169.54亿元,减少0.79%。

2018年6月不同基金类型私募基金备案情况

数据来源:公共资料整理

截至2019年10月底,管理基金规模从注册地来看,集中在北京、上海和广东,总计占比达62.98%。其中,北京管理基金规模最高达31838亿元,其次为上海29371亿元,广东25038亿元位列第三。

截至2019年10月中国私募股权管理基金规模(亿元人民币)按注册地分布情况

数据来源:公共资料整理

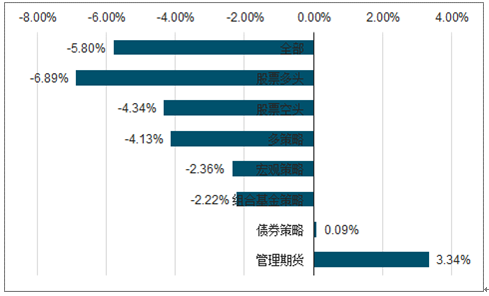

国内主要大类资产均未出现明显的趋势性行情,股票策略、多策略、宏观策略、组合基金策略、债券策略的赚钱效应并不明显,反倒是管理期货策略表现令人眼前一亮。2018年,各类策略私募基金平均收益率-5.8%,管理期货策略平均收益率最高为3.34%,而股票多头策略基金表现较差为-6.89%的收益率。

2018年私募基金行业各类策略基金平均收益率

数据来源:公共资料整理

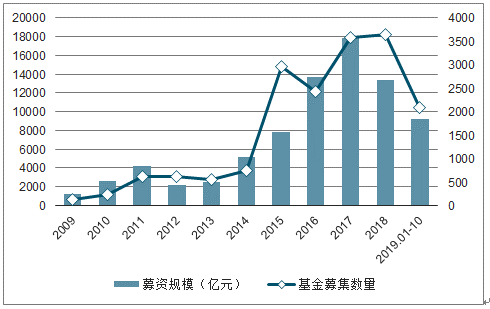

2009-2017年中国私募股权募资规模呈螺旋式上升。2018年开始,受“资本寒冬”等因素影响,募资规模出现下跌。2019年1-10月共有2082只基金共募资9165亿元,预计2019年底达到10998亿元,相较2018年下跌17%。

2009-2019年10月中国私募股权募资情况

数据来源:公共资料整理

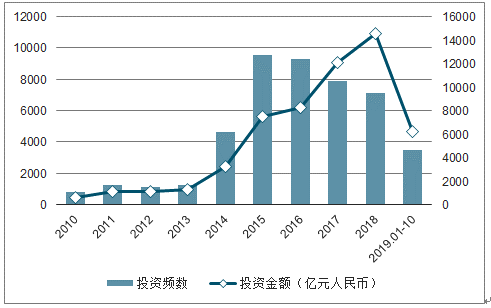

投资频数方面,2010-2015年,中国私募市场投资频数持续走高,五年间复合增长率为64.8%。2016年开始,投资频数呈降低趋势。2019年1-10月,中国私募股权市场投资频数为3455次,预计全年将达到4146次,相较2018年下跌41.61%。

投资金额方面,2010-2018年稳中有升。2019年1-10月,中国私募股权市场投资金额为6216.67亿元,预计全年将达到7460.01亿元,相较2018年下跌48.93%。

2010-2019年10月中国私募股权投资市场整体情况

数据来源:公共资料整理

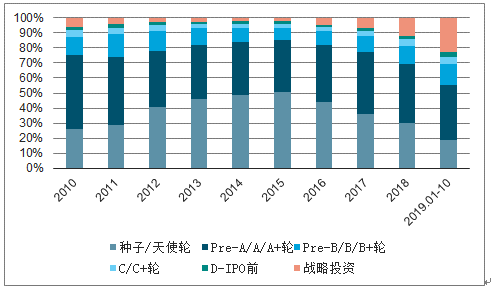

2010-2019年10月,早期(包含种子/天使/Pre-A/A/A+轮)投资占比从2010年的75%降至2019年(1-10月)的55%。这也意味着整体投资由早期向中后期转移。战略投资占比明显增加,2013年为最低点1%,2019年增长至23%。

2010-2019年10月中国私募股权投资各阶段投资频数占比情况

数据来源:公共资料整理

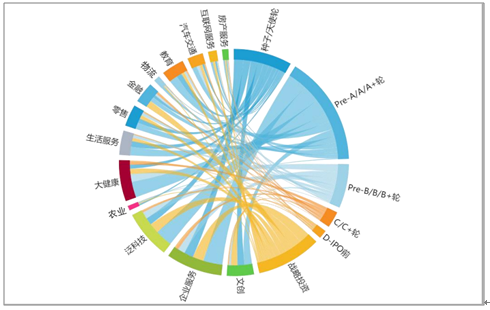

从行业角度来看,投资频数TOP5的行业为文创、企业服务、泛科技、大健康和生活服务,其中文创和企业服务遥遥领先,总投资次数超过5000次。仅看2019年1-10月,企业服务、泛科技和大健康位列TOP3。

投资金额TOP5行业为泛科技、金融、汽车交通、企业服务和文创,投资总额均超过5000亿元人民币。仅看2019年1-10月,企业服务、汽车交通、大健康位列TOP3。

从投资阶段来看,2019年1-10月,A轮(Pre-A/A/A+轮)投资频数占比最高,其次为战略投资。

从各行业来看,企业服务投资频数最多,投资阶段以A轮和战略投资为主;农业投资频数最少,且以种子/天使轮为主。整体来看,大健康、物流和汽车交通行业发展较为成熟,早期投资占比相对较少;农业、文创、教育行业早期投资较多。

2019年1-10月中国各行业私募股权投资市场投资阶段分布情况

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)