一、骨科植入医疗器械行业发展现状分析

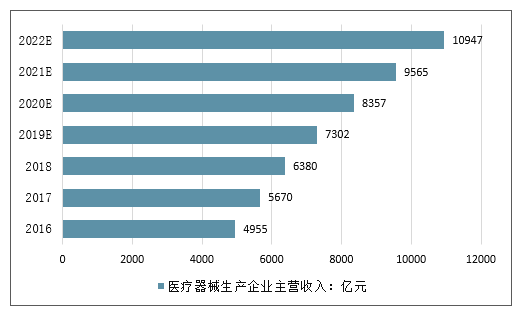

资料显示,医疗器械工业增加值增长速度明显高于药品工业增加值增加速度。2018年50家上市公司总营业收入为942.5亿元,相比2017年的788.9亿元同比增加19.47%。综合分析判断,2018年我国医疗器械生产企业主营收入约为6380亿元,2021-2022年医疗器械生产企业主营收入将有望突破万亿元。

2016-2022年中国医疗器械生产企业主营收入预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国医疗器械行业市场消费调查及投资机会分析报告》

医疗器械生产企业90%以上为中小型企业,主营收入年平均在3000万~4000万元,与国内制药企业的3亿~4亿元相比较,还存在巨大差距。

数据显示,2008~2018年,一、二类生产企业数量增长较快,年复合增长率分别为6.8%和2.4%,其中一类生产企业数量增长最为迅猛,三类生产企业数量最近四年来呈下降趋势,年复合增长率为-0.3%。主要因为一、二类医疗器械企业技术要求较低,资金需求较小,而三类医疗器械企业技术要求高,资金需求较大;自2014年以来,医疗器械监管更加严格,准入标准越来越高,也是重要的原因。

2010-2018年中国医疗器械各类生产企业数量情况

数据来源:公开资料整理

随着我国整体经济发展水平的提高、医疗健康需求的增加以及国家政策的指引,国内植入性医疗器械市场规模持续扩大。

随着居民收入的大幅度提高,社会对医疗成本的支付能力在不断加强,植入医疗器械的市场需求将持续增长。我国骨科植入性医疗器械市场规模不断扩大。骨科植入物的市场规模从2014年的256.8亿元增长到2018年475亿元。

2014-2018年中国骨科植入医疗器械市场规模走势

数据来源:公开资料整理

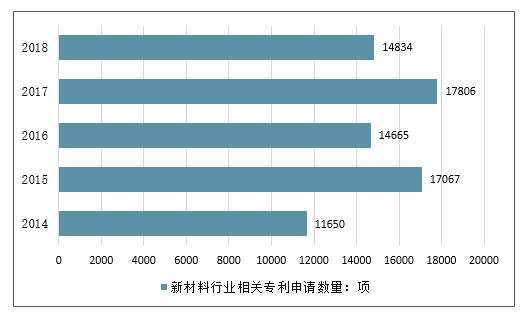

新材料技术作为当前世界新技术革命的三大支柱之一,尤其是高分子材料、复合材料发展迅速。从2009-2018年我国新材料行业相关专利申请数量来看,我国新材料行业产品更新技术速度发展快速。

2014-2018年中国新材料行业相关专利申请数量情况

数据来源:公开资料整理

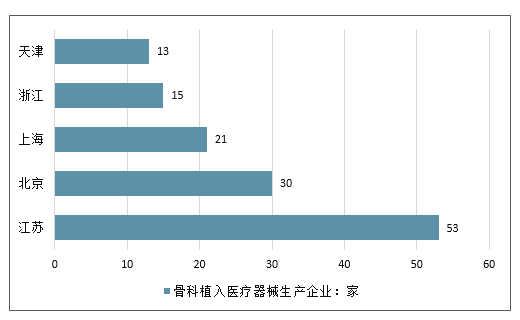

2015年至2018年,持有第二类和第三类骨科植入物产品注册证(创伤、脊柱和关节)的国内生产企业共193家,国外生产企业共224家。

2015-2018年国内骨科植入医疗器械生产企业省市分布情况

数据来源:公开资料整理

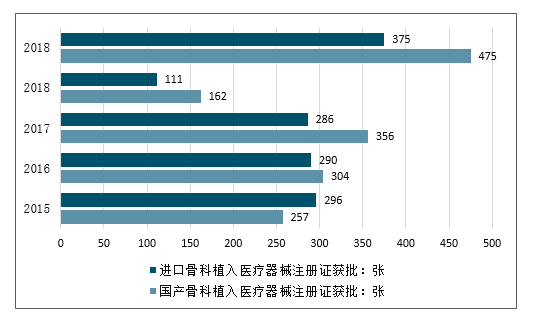

2015年至2018年共有1079张第二、三类国产骨科植入物及相关手术器械注册证获批,其中2015年257张注册证获批,2016年304张注册证获批,2017年356张注册证获批,2018年162张注册证获批;同期共有983张第二、三类进口骨科植入物及相关手术器械注册证获批,其中2015年296张注册证获批,2016年290张注册证获批,2017年286张注册证获批,2018年111张注册证获批。

2015-2018年国产与进口骨科植入医疗器械注册证获批情况

数据来源:公开资料整理

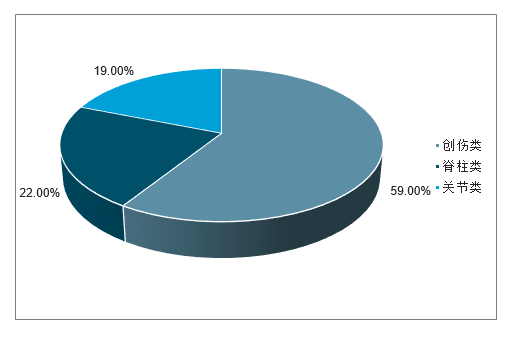

2015年至2018年,约85%的生产企业(163家)获批注册证的数量不超过10张;约10%的生产企业(20家)获批注册证数量为11-20张;约5%的生产企业(10家)获批注册证数量超过20张。创伤类注册证获批数量最多,占比约为59%;脊柱类与关节类次之,占比约分别为22%和19%。

2015-2018年国产骨科植入物注册证获批数量情况(单位:家,%)

数据来源:公开资料整理

2015-2018年国产骨科植入物注册证获批数量分布

数据来源:公开资料整理

2018年国内骨科植入物市场销售收入约为218亿元,相较2017年的190亿元销售收入增长率约为15%。

2017-2018年国内骨科植入物市场销售情况(单位:亿元)

数据来源:公开资料整理

二、骨科植入医疗器械行业发展前景

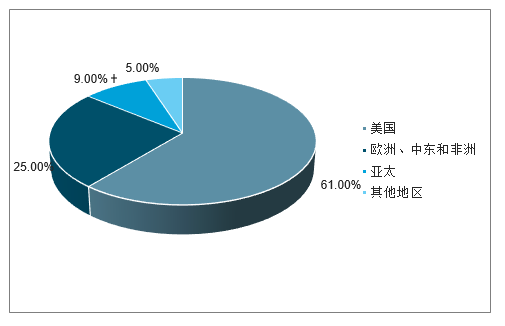

根据统计,全球骨科市场销售收入近5年来基本上以3%-5%的速率增长。2017年全球骨科创伤、脊柱、关节三类植入物市场销售收入总和约为341亿美元,比2016年增长3.2%,其中创伤类销售收入约69亿美元,比2016年增长4.6%;脊柱类销售收入约91亿美元,比2016年增长2.2%;关节类销售收入约181亿美元,比2016年增长3.2%。在上述统计的骨科市场里,美国占61%的市场份额,欧洲、中东和非洲占25%,亚太占9%,其他地区占5%。亚太地区2018年至2022年有两位数的增长潜力,美国将继续维持个位数增长。

全球骨科植入医疗器械市场按地域分布(单位:%)

数据来源:公开资料整理

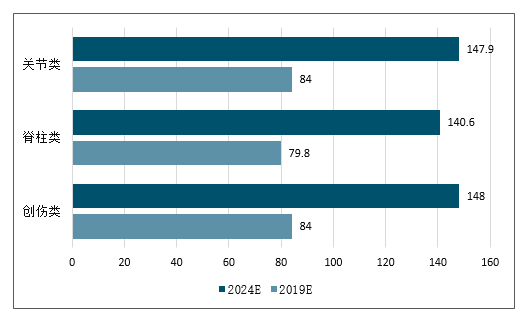

合当前中国人口老龄化程度高、医疗水平提升、健康意识提升、卫生费用支出增长等情况,中国骨科植入物市场规模将持续快速增长。预计2019年至2024年,中国创伤植入物市场销售收入复合增长率约为12%,脊柱植入物市场销售收入复合增长率约为14%,人工关节植入物市场销售收入复合增长率约为15%。目前国内骨科植入物各细分市场的渗透率均不足5%,远低于美国的40%-70%,发展空间巨大。

2019-2024年我国骨科植入医疗器械市场前景(单位:亿元)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国骨科植入医疗器械行业产业链、发展现状及发展趋势研判:老年人骨质疏松等骨科疾病的发病率较高,对骨科植入医疗器械的需求将持续增加 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2019年中国骨科植入医疗器械市场规模及发展趋势分析[图]](http://img.chyxx.com/2020/10/20201008094412.png?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)