一、现状

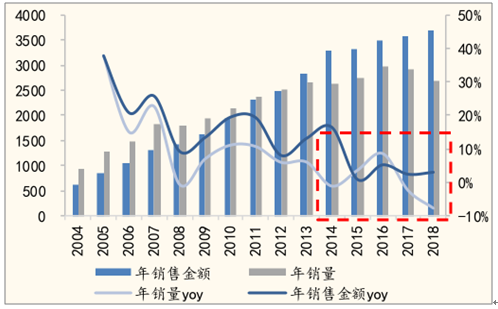

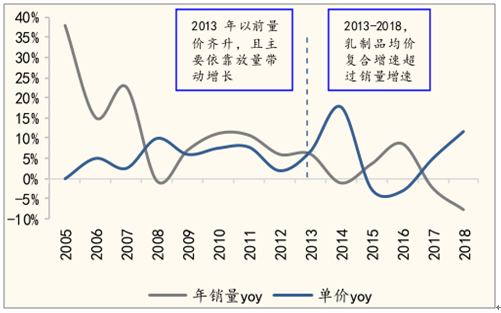

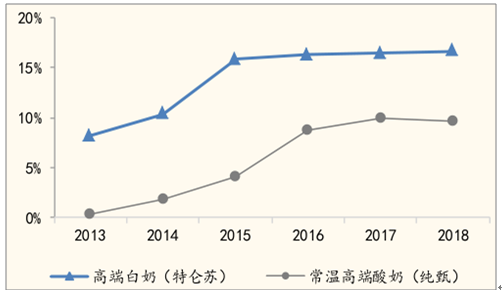

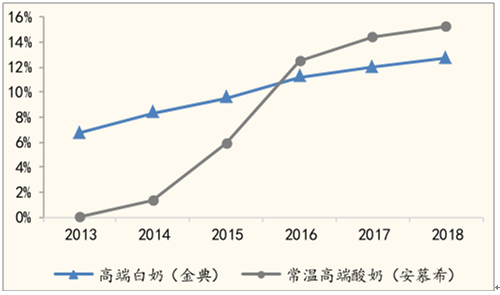

我国乳制品行业已由消费普及驱动增长逐步过渡至消费升级驱动增长、从量增走向价增的阶段。2013 年以前,我国乳制品行业处于明显放量带动的增长阶段,除 2008 年受三聚氰胺事件影响导致整体销量负增长之外,其余年份乳制品销量及收入均保持了较快增长。2004-2013 年乳制品行业收入年复合增速达 18.27%,分拆来看,销量复合增长 14.07%,单价复合增长仅有 5.89%。2013 年开始,我国乳制品行业增速逐步放缓,销量增长陷入停滞阶段,2013-2018 年复合增速仅为 0.07%,但同期销售单价 CAGR仍达 5.42%,由此也推动行业整体收入仍维持了 5.50%的复合增速,其中单价的提升主要得益于高端白奶、高端酸奶等单价更高的产品销售占比逐步提升。以国内乳业两强为例,蒙牛的高端白奶特仑苏收入占比由 2013年的 8.2%提升至 2018 年的 16.7%,同期常温高端酸奶纯甄收入占比由0.3%提升至 9.6%;伊利的高端白奶金典收入占比由 6.7%提升至 12.7%,同期常温高端酸奶安慕希的收入占比由 0.0%提升至 15.2%。

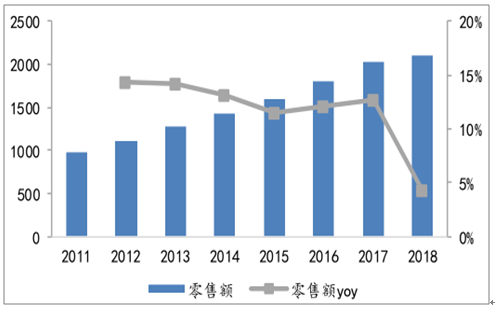

2004-2018年我国乳制品行业销售规模趋势(万吨,亿元)

数据来源:公开资料整理

2005-2018年我国乳制品销量、销售单价增速

数据来源:公开资料整理

蒙牛高端白奶、高端常温酸奶收入占比迅速提升

数据来源:公开资料整理

伊利高端白奶、高端常温酸奶收入占比迅速提升

数据来源:公开资料整理

普通常温白奶因消费场景单一而无法满足消费者的多样化消费需求,增长乏力,近 5 年销售收入 CAGR 仅为 4.67%,低于同期乳制品行业整体收入增速。根据前瞻产业研究院数据,酸奶、高端白奶、低温鲜奶等产品则享受消费升级红利,获得迅速发展,近 5 年收入复合增速分别达 20.42%、15.4%、13.7%。以酸奶为例,我国酸奶销售收入占乳制品行业总收入(不含奶粉)比重由 2013 年的 17.62%跃升至 2018年的 34.40%,其中常温酸奶 2013-2018 年 CAGR 超过 58%。酸奶消费占比提升的同时也极大地拓展了普通常温白奶时代下单一的消费场景,除了常温白奶的营养属性之外,酸奶还兼具零食化、功能化特征,可被广泛应用于休闲零食、餐后甜点等场景,目标群体拓展至健康领域,如健身型消费者、注重肠道健康消费者、女性消费者等。

每1 公斤奶酪约由 10 公斤生鲜乳浓缩而成,富含丰富的蛋白质、钙、脂肪、磷和维生素等营养成分,其中蛋白质、钙含量是鲜奶的八倍以上,也远远高于酸奶。同时,经过乳酸菌等微生物及酶的作用,奶酪可适合患有乳糖不耐症的消费者食用,因此十分适合应用于儿童辅食的消费场景。此外,与酸奶相似,除了丰富的营养之外,奶酪还具有十分丰富的口感,可被加工制作为“芝士奶茶”、“芝士蛋糕”以及各种休闲零食,因此亦可广泛适应休闲零食、餐后甜点及佐餐材料等各类消费场景,以满足 90 后新兴消费群体对餐饮产品多样化、个性化的追求。随着消费者消费水平的不断提升以及对餐饮多样化需求的逐步显现,具备高营养价值属性、多层次口感、丰富的产品形态的奶酪逐渐受到国内越来越多消费者的认可,行业景气度持续提升。

奶酪的营养价值远高于鲜奶和酸奶

每100g乳品主要营养成分 | 单位 | 奶酪 | 鲜奶 | 酸奶 |

热量 | 大卡 | 328 | 54 | 72 |

蛋白质 | 克 | 25.7 | 3 | 2.5 |

脂肪 | 克 | 23.5 | 3.2 | 2.7 |

碳水化合物 | 克 | 3.5 | 3.4 | 9.3 |

甘谷春 | 毫克 | 11 | 15 | 15 |

维生素A | 微克 | 152 | 24 | 26 |

烟酸 | 毫克 | 0.6 | 0.1 | 0.2 |

钙 | 毫克 | 799 | 104 | 118 |

磷 | 毫克 | 326 | 73 | 85 |

钠 | 毫克 | 584.6 | 37.2 | 39.8 |

镁 | 毫克 | 57 | 11 | 12 |

锌 | 毫克 | 6.97 | 0.42 | 0.53 |

数据来源:公开资料整理

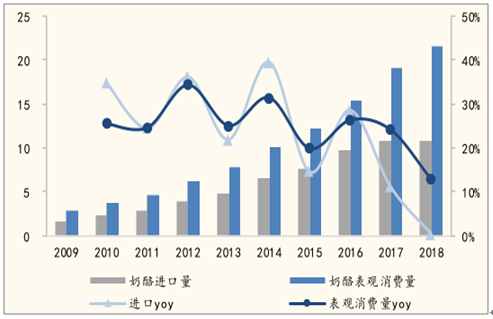

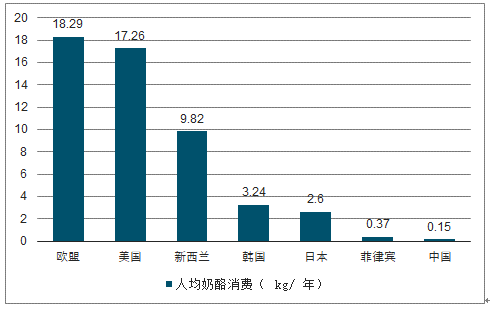

我国奶酪行业当前仍处于市场培育阶段,体量较小但增速较快。据调查数据显示,我国奶酪进口量由 2009 年的 1.7 万吨增长至 2018 年的 10.84 万吨,年均复合增速达 22.86%,消费规模由 2009 年的 2.94 万吨增长至 2018 年的 21.56 万吨,CAGR 达 24.78%,凸显强劲的增长趋势。但从人均消费水平来看,据调查数据显示,2018 年我国人均消费量仅为 0.15 千克,远低于其他海外国家人均消费水平,还有较大的提升空间。近年来奶酪行业始终维持着较好的增长趋势,一方面得益于西式餐饮行业规模的稳步扩张,另一方面,伴随着消费者需求的逐渐多元化,消费场景不断拓展,奶酪的零售渠道也迎来爆发式增长。

2009-2018 年我国奶酪进口及消费量趋势(万吨)

数据来源:公开资料整理

2018 年主要国家人均奶酪消费( kg/ 年)

数据来源:公开资料整理

二、应用

奶酪的下游消费分为餐饮渠道和零售渠道,其中餐饮渠道是目前的主流消费渠道,共占国内奶酪消费总量的 58%以上。传统西餐厅行业近年来增速逐渐放缓,但一些新的奶酪餐饮消费场景(如奶茶等)迎来发展机遇。

1、西餐行业

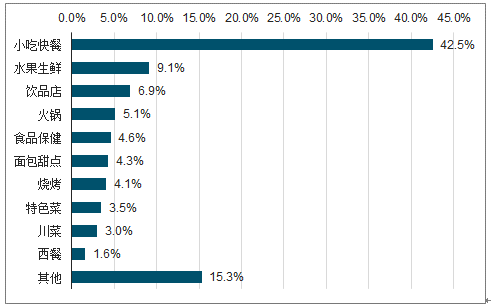

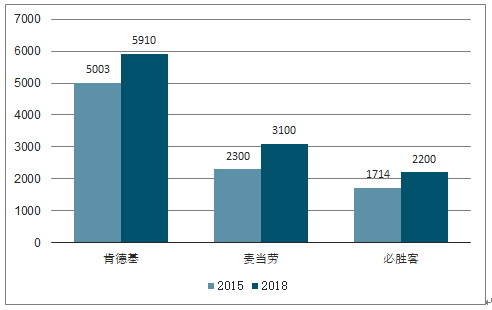

2018 年各类餐饮商户新开店数量最多的是小吃快餐类,而数量最少的是西餐类(非快餐)。传统西餐厅在经历了早期的快速增长后,近年来增速有所放缓,但与之相对的,西式快餐店近年来却依然保持了较为稳定的增长。以肯德基、麦当劳、必胜客为代表的西式连锁快餐店2018 年在中国开店数分别达到 5910 家、3100 家、2200 家,较 2015年开店数均有大幅增长,门店主要主要分布于一二线城市。随着国内下线城市消费水平的不断提升,西式连锁快餐店还有进一步下沉空间,开店数量仍将保持稳定增长。以麦当劳为例,其计划到 2022 年底,中国内地麦当劳餐厅从 2500 家增加至 4500 家,开设新餐厅的速度将从2017 年每年约 250 家逐步提升至 2022 年每年约 500 家。我们预计整体西餐行业(正餐+快餐)将会维持较为稳健的增长,从而为奶酪餐饮消费提供持续的增长动力。

2018 年新开餐饮商户分品类数量分布

数据来源:公开资料整理

2015-2018年肯德基、麦当劳、必胜客在中国开店数(个)

数据来源:公开资料整理

2、烘焙行业

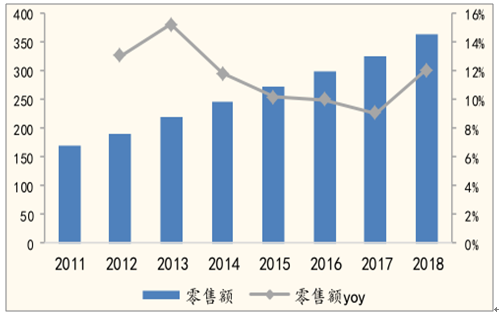

为了追求口感的丰富度以及饮食的营养健康,以往普通的烘培过程中逐渐添加各类元素,以奶酪、芝士为主要辅料的面包、披萨广受欢迎,在早期奶酪市场培育阶段加强了消费者对奶酪的认知。2018 年我国烘焙食品行业零售规模达 2110 亿元,2011-2018 年 CAGR 达 11.71%,其中面包行业 2018 年零售规模为 364 亿元,2011-2018 年 CAGR 为11.58%,披萨行业 2018 年零售规模达 245 亿元,2011-2018 年复合增长 15.20%,均保持了较快且稳定的增长。当前烘焙行业不断推进产品、口味创新,奶酪应用仍有进一步空间,预计后期增速也有望维稳。

2011-2018年我国烘焙食品行业零售规模趋势(亿元)

数据来源:公开资料整理

2011-2018年我国面包行业零售规模趋势(亿元)

数据来源:公开资料整理

3、奶茶行业

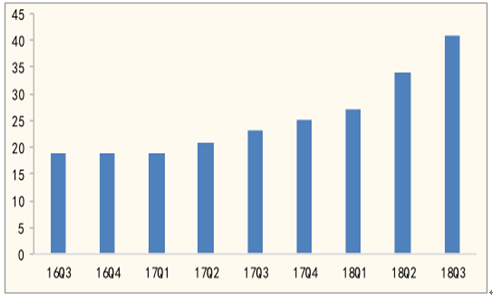

2018 年我国现制茶饮配料推荐次数排名第一的是奶盖,我国奶茶行业已由冲泡奶茶时代逐步过渡至以芝士奶盖为特色的现制奶茶时代,这也为奶酪消费提供了较强的增长动力。截至 2018Q3 最新数据,全国现制茶饮门店数达到 41 万家,较 2017Q3 增长 18 万家,同比增长 74%,显示出旺盛的消费增长趋势。此外,奶茶行业主要面向 80、90 后新兴消费群体,与奶酪的消费群体高度重合,因此芝士奶盖的推广也有利于加强年轻消费者对奶酪的认知,有利于奶酪消费市场的进一步培育。

2016-2018 Q3 全国现制茶饮门店数量趋势(万家)

数据来源:公开资料整理

目前我国奶酪消费的零售渠道占比 42%左右,奶酪正逐渐从直接食用的餐桌 1.0 时代、作为菜品配料的餐厅 2.0 时代进入零食化奶酪制品的 3.0 餐料时代。近年来,奶酪企业积极拓展母婴渠道,通过赋予产品以高钙、高蛋白质、动画IP 属性,精确切入了儿童辅食的消费场景,相继推出儿童成长奶酪和棒棒奶酪等针对儿童的零售产品,获得了巨大成功。2017 年我国零售渠道中儿童奶酪占比高达 49%,与成人奶酪几乎持平。我们认为,与餐饮渠道受下游西式餐饮工业需求推动增长的逻辑不同,零售渠道的增长逻辑在于精准营造不同的消费场景去契合消费升级背景下消费者的新型需求,因消费场景的“点式”拓展而更有爆发性增长潜力。

三、发展趋势

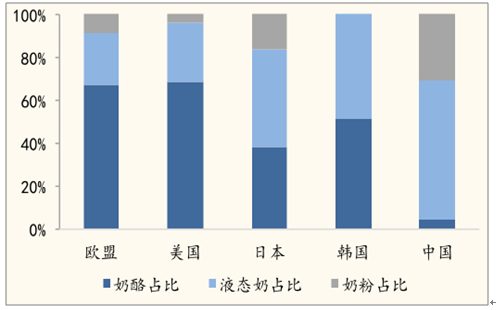

与海外其他国家相比,我国原奶消费中奶酪 占比相对较低。液态奶、奶粉、奶酪是原奶消费的主要乳制品种,在欧美地区,奶酪占原奶消费总量(将乳制品消费量按照一定比例还原至生鲜乳)的比重远远超过液态奶和奶粉,2018 年欧盟和美国奶酪的原奶消费量占比分别达到 67.25%、68.89%(按照每 10 斤原奶生产 1 斤奶酪换算)。而与我国同处东亚的日韩,近年来的奶酪消费占比也在持续提升:2014-2018 年日本奶酪原奶消费量占比由 35%提升至 38.05%,人均奶酪消费量由 2009 年的 1.9kg/年提升至 2018 年的2.6kg/年;同期韩国的奶酪原奶消费量占比更是由 43.38%提升至 51.31%,超越了液态奶成为最大的原奶消费乳制品,人均奶酪消费量由 2009 年的1.5kg/年上升至 3.21kg/年。我国奶酪原奶消费量占比由 2014 年的 1.97%提升至 2018 年 4.26%,但与其他国家相比,仍有很大的提升空间。

2018 年欧美日韩中主要乳制品原奶消费量占比

数据来源:公开资料整理

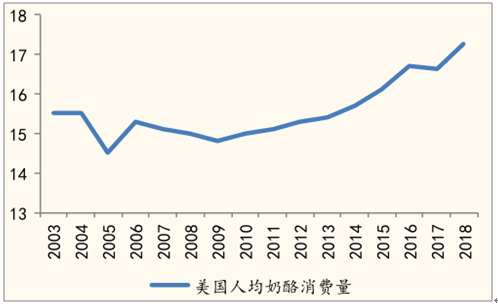

美国人均奶酪消费量变化( kg/ 年 )

数据来源:公开资料整理

2018 年美国人均奶酪消费量为 17.3kg/年,欧盟人均奶酪消费量为18.29kg/年,均处于全球前列。以美国为例,美国政府自 20 世纪初开始推崇营养饮食,尤以牛奶为主,多年以来,美国早已形成较为浓厚的乳制品饮食环境,乳制品的消费升级(液态奶—低温巴氏奶—奶酪)也进行得较为顺畅。进入 70 年代,由于人口增长、生活和工作模式变化,美国人对便利快餐如三明治、披萨、意面等需求快速增长,进而推动奶酪消费快速增长。据调查统计数据,从上世纪 70 年代到 2018 年,美国国内奶酪的总消费量增长了 5 倍左右,人均消费水平从 5kg 左右提升至 17kg 以上。整体来看,美国奶酪的快速发展离不开其长期的饮食习惯打下的坚实基础,对我国奶酪发展来说可能不具有参考性。

2018年日本人均奶酪消耗量为 2.60kg/年,韩国人均奶酪消耗量为 3.24kg/年,分别为中国人均奶酪消耗量的 17 倍与 21 倍。通过研究日韩奶酪发展史,我们发现日韩奶酪的发展过程有以下几个共同点:1)乳业发展受西方殖民催化,整体饮食结构逐渐西化;2)政府推动乳制品进一步发展;3)国土面积较小,饮食结构西式化很快成型;4)早期的奥运会与世博会将外来奶酪饮食带入国内。而对我国来说,由于受自身国情影响,乳制品的发展进程本身相对较慢,再加上中国饮食方式非常丰富,国人对中式菜品的偏好短期内难以改变,因此我国奶酪发展具有一定的特殊性,也难以直接参考日韩。不过从发展路径来看,日韩的“从再制奶酪到天然奶酪”、“从餐饮到零售”仍然具有一定的借鉴性。 对标日韩奶酪发展,我国奶酪 仍处于再制奶酪以及餐饮为主的初级阶段, 市场仍有很大提升空间。

日韩奶酪发展特点梳理以及与中国对比情况

日韩 | 中国 | |

奶酪行业 发展特点 | 日韩 乳业发展受西方殖民催化:日本、韩国在 20 世纪50 年代左右均受到 美国一定程度的殖民(日本由于是二战战败国,韩国则是由于朝鲜半岛战 争),学校集中供应学生餐点,整体饮食结构逐渐西化,尤其乳业文化得 到了较强认知。 | 中国近代虽经历了较长时间的半殖民地半封建社会,但对 我国饮食结构的影响却十分有限,仅在部分地区的少数人 群中有所影响,且由于时间较早,西方乳制品尚未大规模 发展,也无法催化我国早期对乳制品的认知,因此 殖民对 我国饮食结构影响较小。 |

乳制品的进一步发展受政府推动:日本政府推进国家营养战略,日本乳业 协会鼓励乳制品消费与畜牧业发展,进一步推动乳制品的发展;韩国政府 自 60 年代制定各种法律法规,并启动乳业开发事业,乳业得到快速发展。 | 受历史影响, 我国自古以来是农耕大国,早期并未形成对 乳业以及 畜牧养殖业的重视。后期政府加强对畜牧业、奶 业的重视,但相对日韩来说发展较晚。 | |

国土面积较小,饮食结构西式化很快成型。日本与韩国两者的国土面积都 相对较小,在国内饮食西化进行的较为顺利,再加上日韩原本就比较容易 接纳外来文化,以及自身饮食文化根基尚不深厚,在自身饮食习惯的基础 上进行一定的西式加工较为顺畅,因此饮食结构的转变也较为自然。 | 与日韩不同,我国幅员辽阔,国土面积较大,且不同地区 饮食习惯也各有特色(形成八大菜系、四大风味),再加 上我国自古以来的饮食文化, 转变国人的饮食口味与习惯 相对较难。 | |

奥运会与世博会将外来奶酪饮食带入国内:日本于64 年举办东京奥运会, 70 年举办大阪世博会;韩国于88 年举办汉城奥运会,93 年举办大田世博 会,很多国外游客将乳酪消费文化带入日韩,奶酪消费得以迅速攀升。 | 我国于 2008 年举办北京奥运会,2010 年举办上海世博会, 虽与日韩相比时间较晚,但在此期间各国文化交融,我国 奶酪消费也得到了极大地促进 | |

奶酪行业 发展路径 | 从再制奶酪到天然奶酪:在奶酪市场培育初期,再制奶酪(由天然奶酪加 工而成)由于可添加其他原材料以调适口感,适口性比较好,更容易被国 人接受。当消费者对奶酪有更多了解之后,会因追求更高的口味和营养要 求而转向天然奶酪,1993 年日本天然奶酪消费比重开始超过再制奶酪,截 至 2018 年,天然奶酪消费占比近65%。 | 当前我国奶酪消费仍然以再制奶酪为主,2018 年我国再制 奶酪占据84.6%的市场份额,天然奶酪仅占比15.4%。 |

从餐饮到零售:奶酪一开始的发展得益于饮食结构的逐渐西式化,在日常 的餐饮、料理中加入奶酪/芝士,这部分需求是早期奶酪行业的主要贡献。 随着人们需求的多样化,奶酪逐渐开发出适合零售渠道的零食化新产品, 进一步推动人均奶酪消费量的提升,如日本较为出名的奶酪零食 Natori 芝 士奶酪鳕鱼条、LETAO 芝士奶酪饼干、OBB 奶酪芝士块等。 | 目前我国奶酪行业餐饮渠道是主流渠道,分为 2B 渠道(餐 饮工业)和2C 渠道(家庭餐饮),共占国内奶酪消费总量 的 58%以上。但零售渠道潜力巨大,近年来有较快增长,其 中尤以儿童奶酪市场为主。 |

数据来源:公开资料整理

四、格局

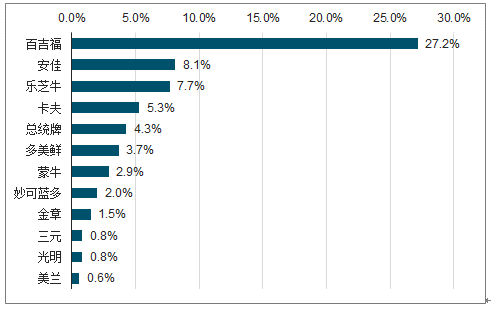

当前我国奶酪市场海外品牌占据主导地位,但格局尚未固化。根据调查数据显示,我国奶酪零售市场 2018 年 CR5 市占率合计为 52.6%,均为海外品牌,其中百吉福市占率达 27.2%,位列第一。国产品牌中,多美鲜、蒙牛、妙可蓝多分别位居 6-8 名,市占率合计 8.6%。海外品牌当前市占率较高主要有以下几点原因:1)奶酪发展初期受三聚氰胺事件影响,海外品牌占得先机。08 年举办北京奥运会,海外乳酪消费文化得以迅速传播,而在同年爆发三聚氰胺事件,国人普遍青睐海外品牌乳制品,海外奶酪品牌在当时具有一定的优势;2)国内乳制品行业具有带头作用的伊利、蒙牛长期以来以液态奶尤其是常温奶为发展竞争核心,并未较早布局奶酪业务;3)奶酪工艺流程相对较为复杂,进入门槛较高,后期更是需要大量的品牌投放去培育市场,小型乳企难以控制自身生产成本和费用,因此进入者也比较少。综上来看,国产品牌受制于部分历史原因导致当前市占率较低,但我们认为市场格局实质并未固化, 我国尚处于奶酪市场培育初期,海外品牌前期艺 虽然通过产品工艺+ 技术储备优势培育了 部分奶酪消费者,但却并未对消费者的整体奶酪认知和零售端的需求风尚起到引领作用,亦未建立起“国民奶酪”的品牌形象,品牌格局尚不牢固。

我国奶酪零售市场 2018 年 CR5 市占率超过 50% ,均为海外品牌

数据来源:公开资料整理

国产品牌具备渠道优势与本土优势,市占率有望迎来提升。与海外品牌相比,国内品牌在未来发展中具备两大优势: 一是 渠道方面 具有本土优势,较海外品牌能够更为迅速地下沉深耕至市县级代理,随着渠道建设逐步完善,能够迅速地抢占市场空间更大的下线城市; 二是在产品研发方面,能够有效结合国人餐饮文化和口味需求开发新型产品,随着与国外品牌的产品、技术差距逐渐缩小,专业化品牌形象逐步建立,可通过引领和拓展新型消费需求去抢食市场份额。伴随奶酪市场扩容,国产品牌将迎来较大发展机遇,市占率有望迎来持续提升。

在乳制品消费结构升级的浪潮下,奶酪因其天然具备的高营养价值和多场景应用的属性得以乘风而起,具备足够的增长动力和市场空间。在初期的市场培育阶段中,餐饮端受益于下游西式餐饮需求得以稳定增长,零售端则因消费场景的“点式”拓展而更具有爆发潜力。当前国内奶酪市场景气度较高,但市场成熟度低、规模较小,同时品牌格局尚未固化,成长空间十足。现有厂商中如有能率先打造专业化品牌形象,在稳定餐饮渠道的基础上精准拓展零售渠道的消费应用场景,同时辅之以完善的渠道终端建设和丰富的产能储备布局,则有望在奶酪这片细分市场中脱颖而出。

五、与国外对比

奶酪行业市场主体进入门槛较高,新进入的小型企业难以控制自身成本费用,而大型乳企投入精力则相对有限。在奶酪市场需求端日益扩大而供给端品牌格局尚未固化的背景下,现有国产品牌中若能率先建立起产品优势、品牌优势以及渠道优势,则将在未来激烈的市场争夺中占据有利位置,可通过相对较小的获客成本迅速占领市场份额。

奶酪制造是一个流程 较为 复杂的工艺,进入门槛较高,小型乳企难以控制自身生产成本和费用。奶酪前期制作周期较长,即使发酵时间最短的鲜奶酪生产周期也需 3 个月左右,同时生产设备购买成本也较高。在制作过程中,需要全过程对温度、湿度和操作时间进行严格把控,其生产技术还要受《国家食品安全标准:干酪》、《国家食品安全标准:再制干酪》的严格规范。此外,制作完成后的冷链运输投入巨大,还将面临高额的消费者教育和渠道铺设费用。

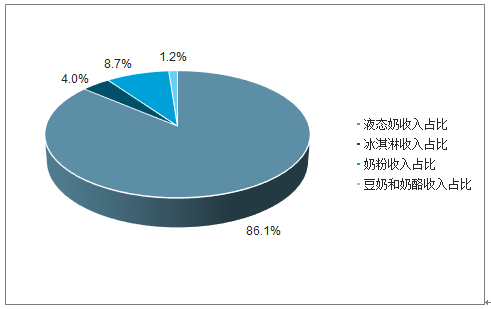

大型乳企投入精力有限,未能率先打造专业奶酪生产的品牌形象,亦需耐心培育消费者。在现有的大型乳企中,蒙牛、伊利等行业龙头虽然也生产奶酪产品,但在零售市场中其主要的资源和精力都放在了液态奶业务上,尤其是常温液奶。以蒙牛为例,蒙牛 2018 年奶酪零售终端市占率为 2.90%,但其他业务收入(含 silk 美式豆奶和奶酪收入)仅占总收入的 1.2%,对市场品牌格局的塑造影响也较为有限。

2018 年蒙牛奶酪业务收入占比 相对较低,仍以液态奶为主

数据来源:公开资料整理

奶酪行业当前仍处于市场培育期,市场渗透率较低,伴随大企业逐渐加入其中,未来竞争一定会有所加剧,但仍将是与竞争者共同扩建市场的良性阶段。

奶酪因其高营养价值、丰富的口感以及应用场景广泛,与乳制品消费结构升级的背景相契合。2009-2018 年,我国奶酪消费规模 CAGR 达 24.78%,凸显强劲的增长趋势。而 2018 年我国奶酪人均消费量仅为 0.15 千克,远低于其他海外国家,还有较大的提升空间。当前市场格局中虽海外品牌占据主导地位,但格局尚未固化,国产品牌具备渠道优势与本土优势,市占率有望迎来提升。

2013-2018年中国奶酪市场规模及增速趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国奶酪行业市场供需形势及竞争战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国奶酪行业发展策略分析及投资前景研究报告

《2026-2032年中国奶酪行业发展策略分析及投资前景研究报告》共八章,包含奶酪行业重点区域市场需求分析,中国奶酪领先企业经营分析,中国奶酪行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国奶酪行业产业链图谱、供需现状、竞争格局、上市企业对比及未来竞争趋势分析:妙可蓝多持续领跑,市场占有率达31.7%[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![行业趋势预判|2024年中国奶酪行业产品和营销手段不断创新,行业未来成长可期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国奶酪行业全景速览:国产奶酪品牌兴起,行业集中度逐渐提高[图]](http://img.chyxx.com/images/2023/0221/274564cbbd46c7b0d7d616bfd1ec48cd151ba507.jpg?x-oss-process=style/w320)

![2022年全球及中国奶酪行业生产消费现状及奶酪行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)