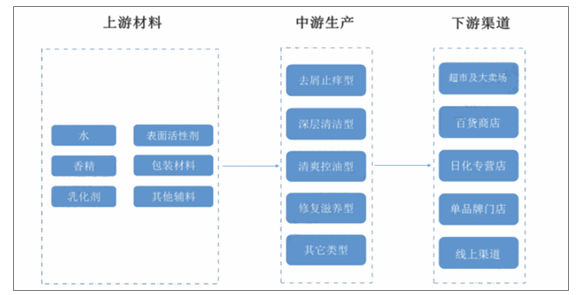

洗发护发行业的上游行业主要为原料及包装材料制造行业。其中原料包括、香精、乳化剂、表面活性剂剂等;包装材料主要包括包装纸、塑料包装、软包装膜袋和玻璃包装等。市面上的洗发用品主要分有去屑止痒型洗发水、深层清洁型、清爽控油型、修复滋养型以及混合型等等。洗发水属于快速消费品,下游行业主要通过经销、商超等渠道销售给最终消费者。消费者的消费习惯、收入水平、消费理念都将对行业发展产生一定影响,在不同的细分市场,企业需要根据具体消费群体的收入、习惯、文化等情况作出针对性销售策略。

洗发护发行业产业链

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国洗发护发产品产业竞争态势及未来前景预测报告》

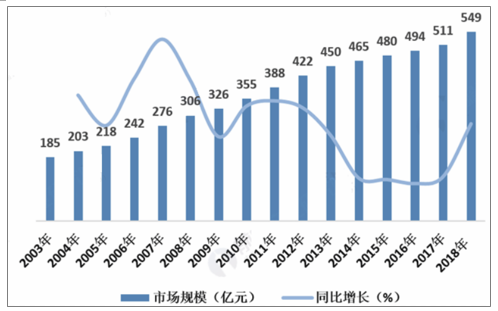

2003-2018年,我国洗护发市场规模呈递增趋势。2003年洗护发市场规模为185亿元,2018年我国洗护发行业的市场规模在550亿元左右。

2003-2018我国洗护发市场规模

数据来源:公共资料整理

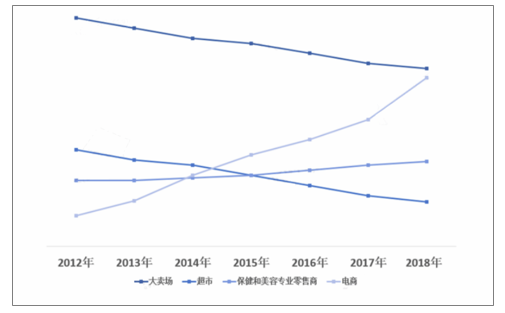

在这些销售渠道中,大卖场所占比重最大。超市的销售比重近年来呈下降趋势;而电商的上升比重逐年上升。各大品牌厂商纷纷通过建立官方商城或开设平台(天猫、淘宝、京东)旗舰店涉足电商。

2012-2018年中国洗发护发行业产品销售渠道占比情况(单位:%)

数据来源:公共资料整理

洗护发品类线上市场增速放缓,后续需有新增长点驱动市场。2018年我国洗护发品类线上市场成交规模达到117.5亿元,同比增长17.9%,增长速度有所放缓。

2016-2019年中国洗护发线上销售额及其同比增长率

数据来源:公共资料整理

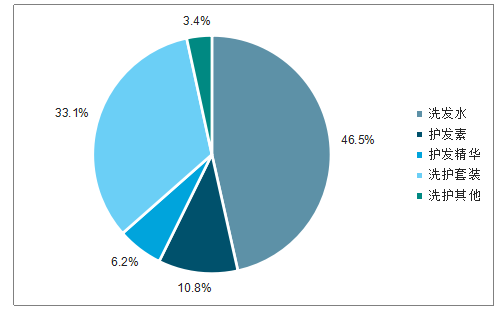

线上洗护发市场整体的产品销售结构稳定,洗发水依然是最主要的销售品类。近两年洗发水线上销售份额均保持在46%以上,其中2018年销售份额为46.5%,较2017年稍有上升。

2018年中国洗护发产品线上销售份额

数据来源:公共资料整理

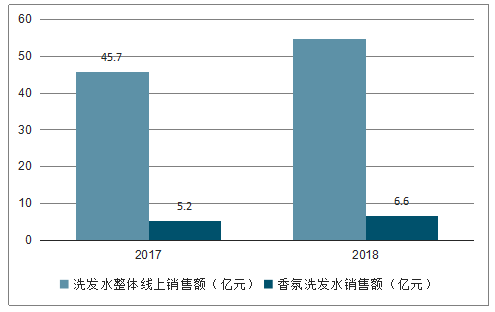

2018年洗发水线上市场,以“香氛”为卖点的洗发水销售额约为6.6亿元,同比增长26.7%,增长幅度高于线上洗发水品类整体。在洗护发线上市场增速放缓的背景下,“香氛”洗发有望成为洗护发市场新的机会点。

2017-2018年中国洗发水及香氛洗发水线上销售额

数据来源:公共资料整理

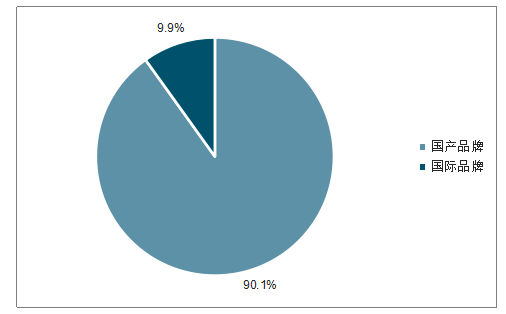

2018年国产品牌在香氛洗发水线上市场上,均以超过90%的销售份额,保持明显的领先优势。2018年,国际品牌虽在香氛洗发水线上市场加强渗透,但主体仍是国产品牌占据主导地位。

2018年中国香氛洗发水线上市场品牌份额

数据来源:公共资料整理

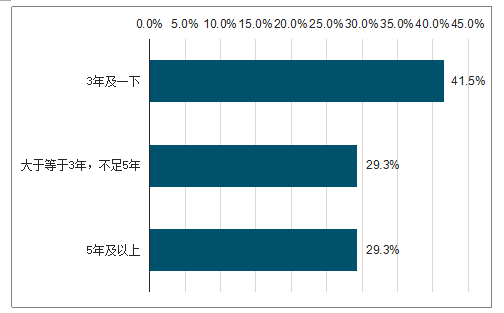

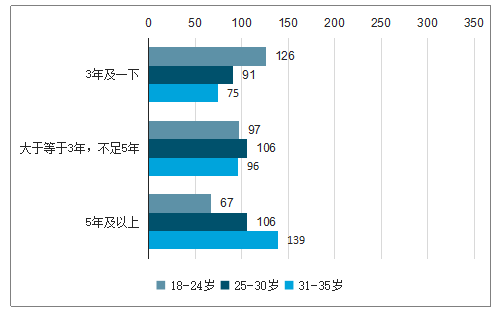

由于年龄条件的限制,不同年龄段的用户在用香时长上存在天然的差异,18-24岁的用户,用香时长相对较短。但随年龄段上移发现,年龄与用户的用香时长基本呈现正向相关,说明部分香氛洗发水用户在较年轻时已经开始使用香氛类产品,并随时间推移,形成长期的用香习惯。

2019年中国香氛洗发水用户使用香氛类产品的时长

数据来源:公共资料整理

2019年中国不同年龄段香氛洗发水用户香氛使用时长TGI

数据来源:公共资料整理

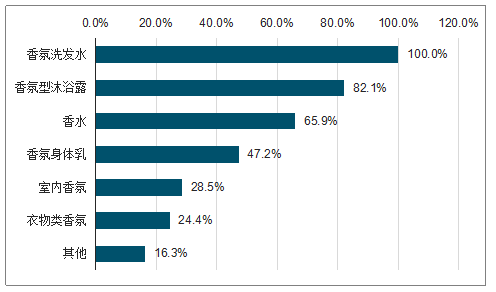

除香氛型洗发水沐浴露等身体清洁产品外,香水和香氛身体乳等香氛型美妆个护产品也有较高的使用比例,并有部分用户会兼顾使用家居类香氛产品。在长期用香的同时,用户还会使用多种类型的香氛产品,整体用香经验丰富,相信该类人群对用香或鉴香有一定的了解和研究。

2019年中国香氛洗发水用户不同类型香氛产品的使用比例(%)

数据来源:公共资料整理

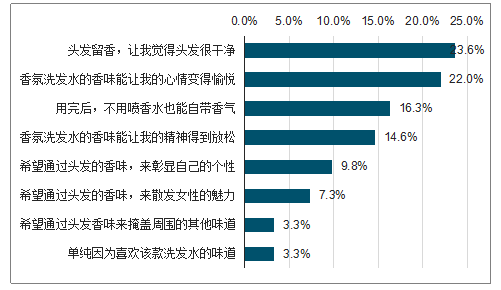

在功能诉求上,香氛洗发水用户希望能够实现头发留香的效果,因为头发留香“会觉得头发很干净”以及“不用香水也能自带香气”。情感诉求方面,受访用户认为香氛洗发水的香气能够让心情变得愉悦以及让精神放松。

2019年中国香氛洗发受访用户使用香氛洗发水最主要的原因

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国特种化学品行业PEST分析、市场规模、竞争格局及发展趋势分析:下游市场需求旺盛[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国氰尿酸行业市场政策、产业链图谱、市场规模、企业分析及发展趋势研判:环保监管日益趋严,水处理领域需求增幅明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国压缩空气储能(CAES)行业全景分析:起步晚但增长势头迅猛,行业正迎来前所未有的发展机遇,具有很大的发展前景[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国物联网芯片行业产业链、市场规模、重点企业及行业发展趋势分析:被广泛应用于各种物联网场景中,市场需求不断增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国电子电路铜箔行业产业链、市场规模及重点企业分析:需求激增与技术突破并行,高端国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国电子大宗气体行业分类综述、成本结构、市场现状及发展趋势分析:行业市场规模持续扩张,国产替代进程加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)