生育率下滑导致产品需求萎缩,尤其一线城市需求下滑更明显,其结果是奶粉等品牌商之间的竞争加剧。虽然需求萎缩,但中国特色的社会文化和历史因素决定的奶粉长期具备涨价基础。在“产品涨价+上游竞争加剧”的两大逻辑下,渠道的议价能力变强,利润率持续提升。

对比美日等发达国家,中国的配方奶粉加价率更高,不仅品牌环节加价高,同时渠道环节也加价高。这是社会文化和历史原因共同决定的:在独生子女为主的家庭结构中,中国家长对孩子非常“舍得”,家长愿意为创新概念、高端成分支付溢价。

此外,食品安全事件对国人高度看重品牌,品牌加价率高,导致了品牌格局高度分散。此外,奶粉消费周期短,而品牌众多,所以很多品牌依赖渠道来获取新客,使渠道环节加价率高,最终决定了中国的配方奶粉加价率高于其他国家,定价模式和保健品类似。

一、需求

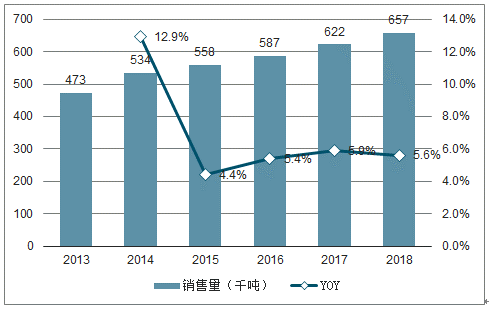

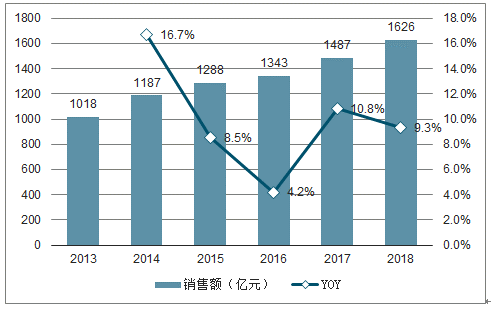

中国的婴幼儿配方奶粉市场已经进入存量时代。2018 年中国配方奶粉市场总规模为 1626 亿元人民币,过去五年行业增速已经从 17%下降到 9.3%。在城镇化率提升的大背景下,我国的生育率已经进入一个下滑的周期,全面放开二胎等优惠政策带来的刺激效果有限。若未来几年不出台强刺激政策,新生儿数量也大概率将会温和下滑,自然影响奶粉的销量,预计未来中国婴幼儿配方奶粉市场的销量增长为小个位数,而行业增长更多靠提价。

2013-2018年中国婴幼儿配方奶粉销售量及增速趋势

数据来源:公开资料整理

2013-2018年中国婴幼儿配方奶粉销售额及增速趋势

数据来源:公开资料整理

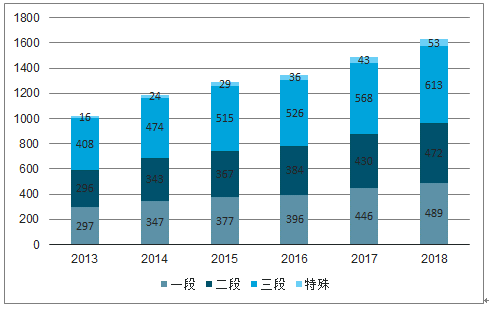

联合国和世界卫生组织倡导在婴儿出生的前6个月对进行纯母乳喂养,此外我国很大一部分企业产假在 3-4 个月左右,因此将 0-6 个月前划分为一段,这一阶段采用奶粉喂养的比例相对较小。6 个月-1岁划分为二段,很多家庭开始进行混合喂养,也是宝宝接触配方奶粉以及其他辅食的一个高峰时段。第三段奶粉的适龄周期最长,因此奶粉需求量占比最大。根据欧睿统计数据,2018 年我国配方奶粉中一段/二段/三段的销售量分别为 16 万吨/18 万吨/30 万吨,销售额分别为489 亿元/472 亿元/613 亿元。

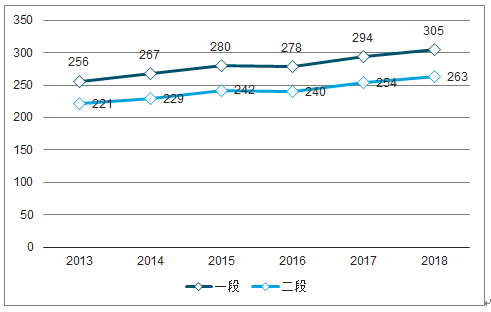

而从均价来看,一段奶粉的定价更高。2018 年一段/二段/三段的均价分别为每公斤 308 元/263 元/203 元。各阶段产品的涨价幅度基本一致,2018 年均在 2%-4%左右。

2013-2018年分段销售额趋势(亿 RMB)

数据来源:公开资料整理

2013-2018年分段均价趋势(RMB/KG)

数据来源:公开资料整理

不同,我国的年龄划分方式和澳大利亚较为接近,主要划分为 3 段。而在日本,奶粉产品主要分为两阶,一段针对 0-1 岁儿童,二段针对 1 岁及以上儿童。在美国,奶粉产品也主要分为两段,一段主要是 0-1 岁儿童,此后为二段,且美国 2 岁以上儿童大部分转食鲜奶、酸奶、辅食。

产品的分阶越来越细化,从侧面反映了奶粉品牌商已经将中国市场潜在消费人群、细分市场挖掘地非常充分,部分品牌近年来开始主推较大儿童配方产品(4 段),而惠氏甚至开始深耕初生儿市场,旗下超高端系列贝睿思 BabyNes 针对 0-1 个月初生儿上线新产品。

中国生育率已进入持续下滑阶段,全面二胎政策的刺激效果有限。2009 年生育率首次降低到 12‰以下,2015 年二胎政策实施后,2016年生育率提升到 13‰,但很大程度上是未来几年的一次性集中释放。随后生育率、出生人口数量继续下滑,2017 年/2018 年出生人口数分别为 1723 万、1523 万,分别同比降低 4%、12%。尤其 2018 年出生率降低到 10.9‰。未来如果没有强政策出台,我们预判未来中国出生率将保持在当前的水平,甚至进一步下滑。且一线发达城市的生育率将会下滑更多,也直接影响奶粉和母婴产品的增长。

2013-2019年出生人口数和出生率

数据来源:公开资料整理

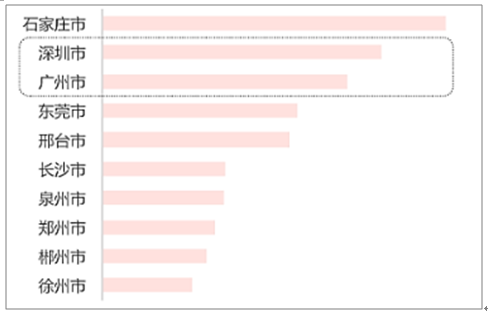

联合国儿童基金会和世纪卫生组织和儿童基金会建议新生儿 6 个月前进行纯母乳喂养,并要求奶粉品牌商参与倡导母乳喂养。但中国的母乳喂养率在全世界范围属于较低水平:1998 年、2014 年、2018 年 6 个月前母乳喂养率分别为 67%、28%、29%,远低于国际平均水平(38%),尤其是城市这一比例仅为 16%,这和中国女性参加工作的比例高关系大,职场压力会导致女性选择更方便的哺喂方式,城镇化率提升对母乳喂养率有一定的反作用。而低线市场的泛 90 后新妈妈母乳喂养的比例超 40%。相比于一线城市的白领女性,或者是二胎母亲,新妈妈身体条件好,时间更充沛。此外政策能够较为有效地引导母乳喂养,目前国内一些省份(例如广东)出台政策鼓励母乳喂养,其结果也是广东和深圳的母乳喂养比例较高,未来不排除有补贴、假期等新政策出台继续改善母乳喂养的环境。综合上述因素的共同影响,预判未来母乳喂养的比例会保持在一个相对稳定的水平。

母乳喂养比例较高的城市排名

数据来源:公开资料整理

实际上每个宝宝的奶粉的量差别巨大,绝大部分是母乳、奶粉、辅食混合喂养,由于微观样本方差巨大,所以我们测算一个更为直接的“渗透率”指标,来反应配方奶粉在适龄人口中的渗透率。

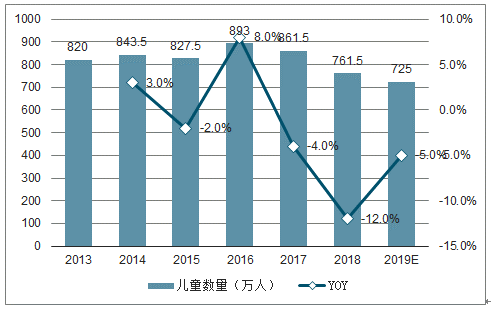

2013-2019年0-0.5岁 儿童数量

数据来源:公开资料整理

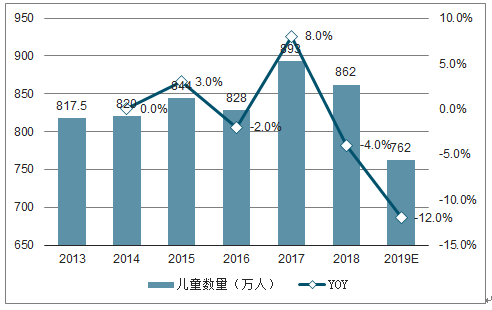

2013-2019年0-1岁 儿童数量

数据来源:公开资料整理

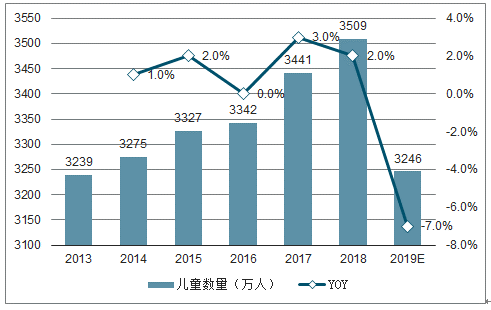

2013-2019年0-3岁 儿童数量

数据来源:公开资料整理

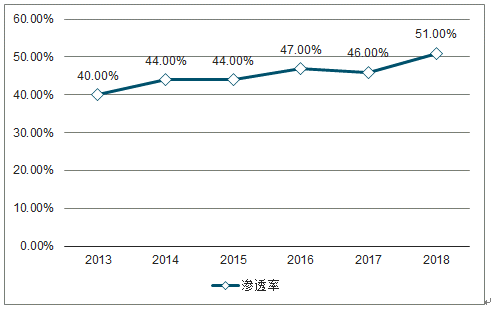

2013-2018年奶粉在0-0.5年龄段婴儿中的渗透率趋势

数据来源:公开资料整理

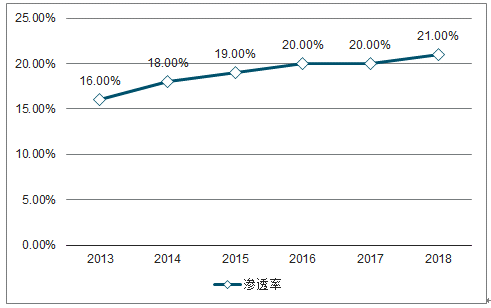

2013-2018年奶粉在0.5-1年龄段婴儿中的渗透率趋势

数据来源:公开资料整理

2013-2018年奶粉在1-3年龄段婴儿中的渗透率趋势

数据来源:公开资料整理

二、奶粉价格

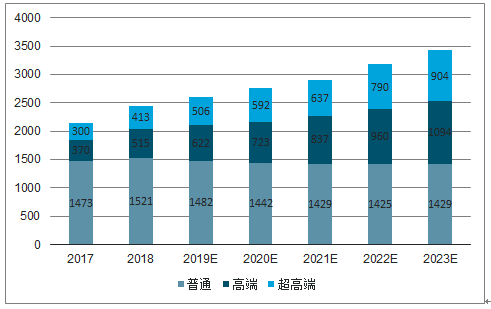

2014 年我国奶粉中普通、高端、超高端的市场占比分别为 78%、15%、7%,而到 2018 年比例变化为 62%、21%、17%,超高端、高端线的合计占比在 4 年期间增加了 16pcts 至 38%。预计,未来两年超高端、高端线的增速将在继续保持在 10%以上,超过行业整体。

2017-2023年分定位销售规模趋势及预测(亿元)

数据来源:公开资料整理

2014-2020年分定位均价趋势及预测(RMB/KG)

数据来源:公开资料整理

2015-2020年不同定位奶粉销售额增速趋势

数据来源:公开资料整理

奶粉是一个强调功能性的消费品,产品高端化是以成分、概念的创新为基础的。具备定价能力的一线品牌,始终是创新概念的领导者。例如:惠氏多年来围绕着“贴合母乳”做创新成分的研发,美赞臣、雅培针对过敏等症状不断提出解决性的特殊配方产品,其他概念性的成分包括有机奶粉成分的功能一部分是“显性”的,一部分是“非显性”的概念。成分创新主要是依赖研发,企业可以自建研发部门,同时也可从第三方的科研机构获得新成分的专利,但由于技术门槛低,基

本上各种新成分一经上市后基本上就会快速被同行模仿。概念创新更考验企业的消费者洞察能力及营销能力,依赖品牌底蕴和营销推广。

(1 )助力智力发育:较早推出的高端成分包括 DHA、ARA、叶黄素,近几年的升级高端成分有神经鞘磷脂,乳脂球膜 MFGM,脑部营养元 RRR 等。

(2 )促进消化系统发育:普及较早的有益生菌、益生元 GOS、FOS 等,基本上大多数品牌都已经有采用双益生元成分的产品,近年有 PureGOS 等升级概念。

(3 )促进免疫系统发育:乳铁蛋白、乳清蛋白等,乳铁蛋白的供原料价格较高,并且价格波动较大,目前主打乳铁蛋白的产品包括美赞臣蓝臻等。

(4 )A2 β- 酪蛋白:是近年来重要的高端卖点。牛乳中的蛋白质酪蛋白占比 70%,其中分为 A1 和 A2 两种类型,其中 A1 有一定概率会导致过敏,A2 技术是通过基因筛选了只生产 A2 型蛋白的乳牛,从而缓解蛋白质过敏症状。最早是新西兰 A2 牛奶公司提出。目前的在中国上线的相关产品包括 A2 至初,惠氏启赋 A2,君乐宝至臻 A2。

(5)有机奶粉:是近年来重要的高端卖点,即奶源来自有机牧场,达到有机认证的产品需要满足一系列要求,例如牧场不施加化肥、农药,乳牛不使用抗生素和生长激素等。最早提出的品牌包括澳洲网红品牌贝拉米,以及雅培菁致系列,后续国内外大量品牌都上线了有机高端线产品,此外美赞臣推出草饲等相关概念产品。

(6)鲜活概念:由君乐宝最先提出的概念,强调全产业链一体化,从挤奶到加工仅两小时,和传统生产方式相比更加新鲜卫生,并且主打小包装,使产品更清洁。

功能较为显性的成分

(1)OPO 结构脂:采用了 OPO 结构脂能够使宝宝粪便湿润不易结块。原理是添加脂肪的类型做了改变,棕榈油酸链接在甘油基的 SN2 位上,相比于普通脂肪酸链接在 SN1、SN3 的结构,OPO 结构脂更容易被吸收,防止了脂肪酸水解游离后在肠胃中形成钙皂,缓解大便干燥的现象。而目前大量产品都应用了 OPO 结构脂,合生元做了概念升级 SN-2 PLUS。

(2)羊奶粉:由于羊奶的蛋白质类型不同,并且乳糖含量较低,因此导致蛋白质过敏、乳糖不耐的概率远低于牛乳,在临床上常被推荐使用给乳糖不耐、奶粉过敏(奶癣)的婴儿,同时脂肪分子更小,用羊奶粉喂养的婴幼儿明显会粪便更为潮湿柔软,是消化吸收较好的表现。

(3)防敏功能:即特殊配方奶粉,适用于不同的症状,例如蛋白质过敏(水解蛋白成分)、乳糖过敏(不含乳糖的特殊奶粉),此外还有一些针对早产或者体重过轻儿童的配方奶粉。

国产奶粉品牌很难跻身高端线,一个重要原因就是缺乏颠覆性的,“概念创新”,虽然产品成分和进口品牌并没有区别,都含有最新一代的高端成分,但由于并非概念的领导者,定位和定价都只能在第二梯队。

三、销售渠道

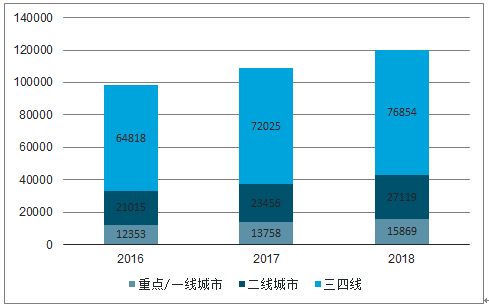

中国婴幼儿奶粉主要在三类渠道中销售,分别为超市等传统渠道(KA)、母婴店(MBS),电商。2008 年前,奶粉主要在传统渠道进行销售,而在 2008 年后母婴店开始野蛮生长,并不是消费习惯发生了变化,而是供给端发生了变化,大量国产品牌在三聚氰胺事件后转为深耕低线市场,开始补贴 MBS,所以这一业态尤其集中在三四线,西南部市场。2013 年前后电商快速发展,但其影响主要集中在一线城市、东部沿海城市,MBS 仍然是母婴消费品最重要的渠道。根据调查数据显示,2018 年全国 MBS 接近 12 万家,其中一线、二线、三四线分别为 7.7 万、2.7 万、2.6 万家。

2019.9分市场母婴店数量

数据来源:公开资料整理

分区域母婴店数量(2019.9)

数据来源:公开资料整理

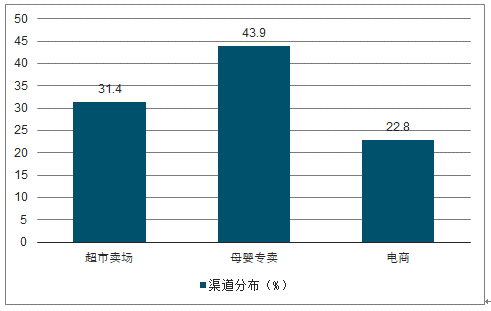

2018 年中国婴幼儿食品的渠道占比为 KA 31%,MBS 44%,电商 23%。我们预判未来 KA 等传统渠道的占比将进一步减少,而 MBS 和电商占比将持续提升。(备注:根据欧睿数据,2018年婴幼儿食品市场总规模 1800 亿人民币,其中婴幼儿奶粉为 1626 亿)。

2018年中国婴幼儿食品的渠道分布(%销售额)

数据来源:公开资料整理

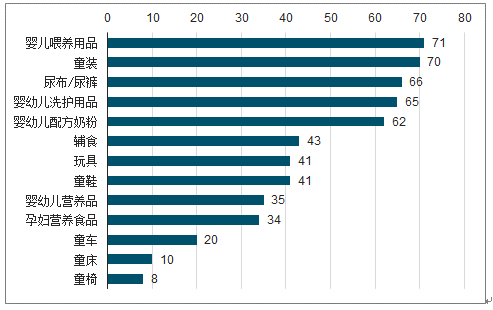

2019年哺喂用品、童装是一线市场 MBS 重要的引流品类

数据来源:公开资料整理

品牌在电商销售商品会冲击线下销售,为了维护线下渠道的利益,品牌商一定会保证两个原则:(1)如果是相同商品,保证同款同价,同时给到 MBS 足够利润空间。即使双 11 等大促,线下门店也会同步促销,品牌商在节日期间会给到 MBS 相同的补贴和支持;(2)品牌会为线下 MBS 开发专供产品,不在电商渠道销售,且一般是利润率空间较高的超高端线产品。典型案例如惠氏 SMA 珍蕴,美赞臣的五星安儿宝草饲系列,飞鹤精粹系列、臻爱飞帆系列、飞睿系列,澳优海普凯诺荷致、萃护等。

四、奶粉品牌格局

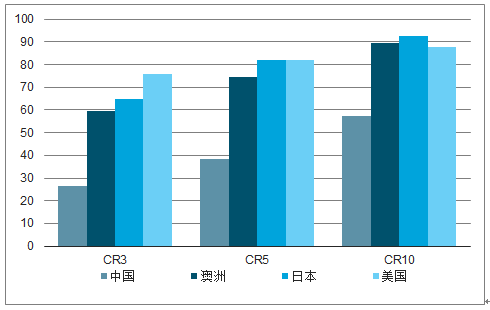

中国奶粉品牌格局仍然高度分散:奶粉在中国属于非标品,而在美、日等发达国家偏标准消费品,品牌集中度高。2018 年美国/日本/澳洲奶粉 CR5 分别为 82%/82%/75%,中国 CR5 仅为 38%,这是奶粉品牌加价率高的自然结果。

2018 年各国奶粉企业集中度(按销售额市占率%)

数据来源:公开资料整理

2015-2018 年 CR20 从 59%提升到 74%。 这是品牌格局变化的第一阶段,特点是尾部玩家退出,而第二阶段的变化才前刚刚开始,变化核心是前 20 名企业,尤其是国产和外资之间 较量。2018 年前六大外资集团市占率 42%,前七大国产企业市占率 25%。

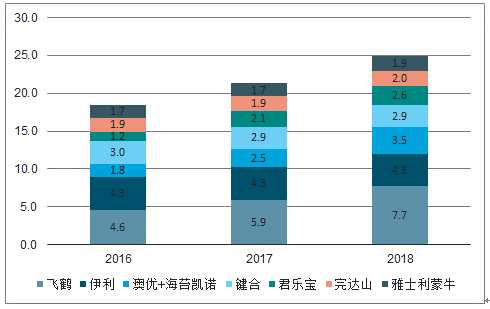

2016-2018年前七大国产企业市占率

数据来源:公开资料整理

国产品牌要实现崛起须要经历两个过程:一是供给端, 补足硬实力上的差距并实现超越。二是需求端,要在市场教育上投入资金和耐心,等待消费者从“崇洋媚外”转向“国产偏好”。有些消费品(例如家电、电子等)主要是供给端有壁垒,需求端的切换容易自然发生;另一类消费品(例如奢侈品、化妆品)的供给端壁垒不高,进口品牌是通过长时间的市场教育搭建了护城河。从产品属性来看,奶粉在供给端、需求端都有较高的门槛。供给端的门槛主要体现在供应链资源,牧场、工厂等环节的资本投入重;需求端的门槛主要是体现在品牌价值,除了依赖品牌的历史沉淀,也要广宣、渠道的能力。

我国龙头乳企的供应链上实力已经接近国际一流水平。飞鹤、完达山、君乐宝等领军老牌奶粉企业在牧场、工厂等重资本环节坚持不懈投入,从海外引入优质乳牛并不断改良品种、提高规模化养殖和精益生产能力。 在这个过程中,国家起到了巨大助推作用,政府鼓励国产企业做大做强以达到注册制的标准,同时鼓励国内乳企整合海外资产,以蒙牛、澳优、伊利为代表的企业,借助资本在海外优质乳源国进行收购投资,甚至在乳源地自建牧场和工厂,在世界范围内拥有了优质供应链资源。在产品创新、成分研发、概念创造等方面的能力也和进口品牌相当。

在品牌塑造上,国产奶粉品牌已经重新获得越来越多消费者的认可。飞鹤已成长为全国性品牌,2018 年飞鹤单品牌销售规模超越启赋,第一品牌重新回归到国产企业,此外飞鹤主推超高端系列星飞帆,其定价定位跻身第一梯队。此外领导型的国产企业包括伊利、健合、君乐宝、完达山、雅士利、贝因美等。本土企业对市场洞察更为敏锐,在营销方式也灵活高效。回溯中国消费领域国产崛起的案例,不难发现功能性显著的商品容易获得消费者的认可,反之则需要较长时间(例如服装、化妆品),国产奶粉品牌要夺回江山可能需要耐心等待消费主力人群的切换,80/90 后不同于 60/70 后对进口品牌的迷恋程度较低,随着未来食品安全的影响逐渐消除,国产品牌更具备提升市占率的能力。

相关报告:智研咨询发布的《2020-2026年中国配方奶粉行业市场投资分析及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国奶粉行业市场发展规模及投资机会分析报告

《2026-2032年中国奶粉行业市场发展规模及投资机会分析报告》共十三章,包含国外重点奶粉企业经营分析,国内重点奶粉企业经营分析,中国奶粉市场投资潜力及前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询