一、TWS耳机行业爆发带动扣式电池大需求

1、TWS耳机行业爆发,厂商上量积极

2016年,苹果发布iPhone7取消了3.5mm耳机接口,并正式发售无线耳机AirPods,推动了耳机行业的变革。此后,AirPods受到追捧,发货周期曾达到6周,一度供不应求。AirPods的火爆销售正式打开了TWS(TrueWirelessStereo)真无线蓝牙智能耳机的市场,而“无线”成为消费者最为关注的耳机特性。

TWS耳机最大的特点是无线化,人们不必再为耳机线材缠绕而烦恼。依靠集成的光学传感器等,TWS耳机从耳机盒中拿出即可自动连接使用,自动开关,非常方便。同时相比普通蓝牙耳机,TWS耳机体积小、音质好,更先进的蓝牙技术的应用使其连接效率、稳定性更好,还具有一定的防水性和智能性,因而迅速吸引了消费者们的视线。

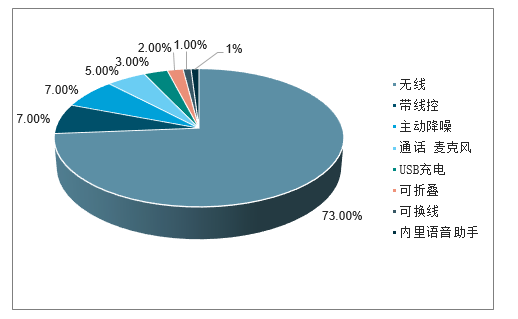

无线耳机关注度占比压倒性优势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国无线耳机行业市场竞争格局及未来发展趋势报告》

2018年Q1耳机不同佩戴方式关注度情况

数据来源:公开资料整理

耳机因其良好的便携性成为不可替代的电子产品,智能耳机的出现使耳机的使用场景增多,并迅速吸引消费者并占据市场。在国内,苹果AirPods发布后连续进入中关村统计的耳机关注度前十,甚至多次夺取第一、第二的位置。据统计,2016年AirPods上市一个月后即占据美国线上耳机销售26%的份额,代表了消费者对TWS耳机的认可。近年来,越来越多的厂商陆续发布新产品进军TWS耳机市场。

各厂商积极发布TW耳机

数据来源:公开资料整理

TWS耳机主要由芯片、扬声器、麦克风和多个传感器构成,AirPods集成了28个组件及数百个元器件,复杂度大幅提升。AirPods的自动开关主要依靠光学传感器实现,而依靠其他多种传感器,TWS耳机还可实现运动检测、健康监测等功能。两只耳机可分为主扬声器和副扬声器,主扬声器接收手机电脑等设备的音频信号,并将信号传输给副扬声器从而实现立体声效果。目前市场上的高端耳机拥有两个主扬声器,因此两只耳机均可以独立使用;而低端耳机只有一个主扬声器,因此只有一只耳机可以独立使用并接打电话。

据预测,耳机将会是增长最快的可穿戴设备,2018年到2022年复合增长率达56%。2018年Q3全球耳机市场规模相比2016年Q3增长26%,达到55亿美元。其中AirPods占据40%左右的市场份额。蓝牙技术、芯片方案等核心技术升级,手机结构变化和系统支持,伴随AI和传感器技术的成熟,有望推动TWS耳机实现快速持续发展,预计未来三年TWS耳机销量将有望实现翻倍以上增长,将成为耳机市场的主流。

2016-2020年全球TWS耳机市场有望快速增长(亿美元)

数据来源:公开资料整理

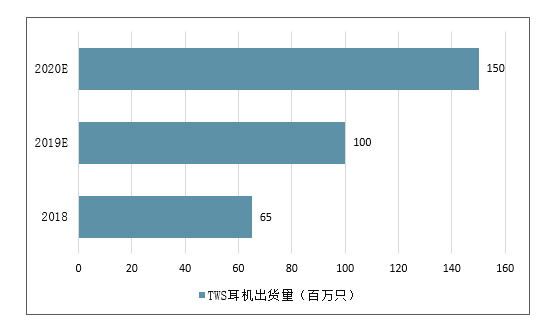

2018-2020年全球TWS耳机出货量走势(百万只)

数据来源:公开资料整理

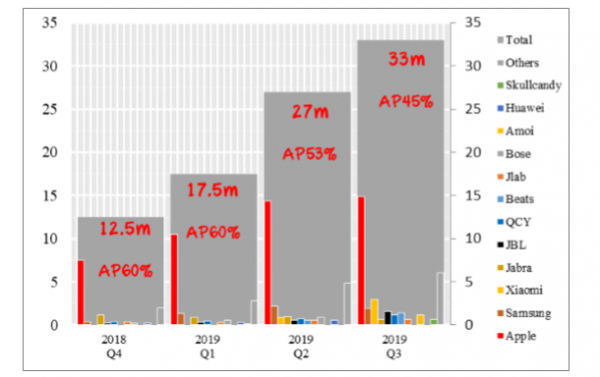

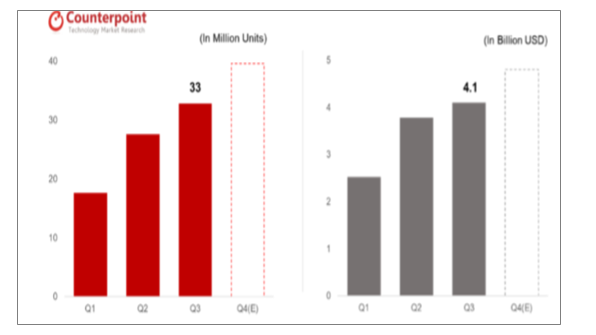

TWS耳机2019年销量1.2亿支,市场150亿美元。2018年全球真无线(TWS)耳机出货量约4600万台,其中AirPods出货量约3500万,占全球整体出货量的3/4。2019年前三季度,全球TWS耳机出货1750万,2700万及3300万支,其中AirPods系列占比分别为60%,53%及45%,随着全球主要消费市场在Q4会有如“双11”、“黑五”、“双旦”等大规模的促销活动,预计2019年TWS出货量将达到1.2亿支,AirPods出货占比50%,TWS市场空间约为150亿美元。

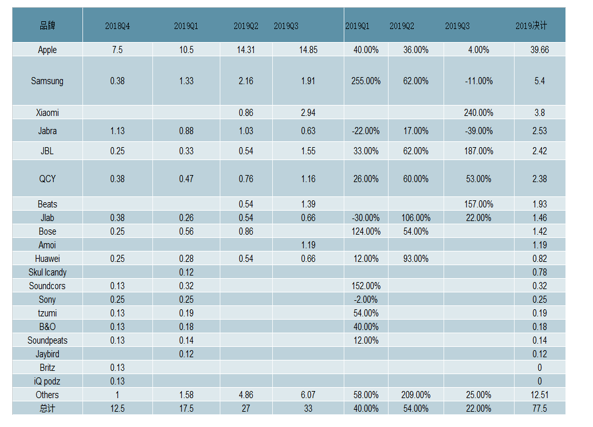

各大品牌2018Q4-2019Q3TWS耳机出货统计(百万)

数据来源:公开资料整理

AirPods在TWS耳机出货占比

数据来源:公开资料整理

各大厂商上量积极,预计明年继续爆发式增长。从耳机生产商角度看,除苹果外,以JBL、Beats等为主的传统耳机厂商上量迅速,以小米、三星、华为等为主的手机厂商跟进积极。

TWS空间测算

数据来源:公开资料整理

2、TWS耳机行业爆发,消费电池行业受益

2020年TWS耳机电池需求4亿颗,市场将近76亿元。预计2020年,苹果系TWS出货9000万支,其中3500万支为AirPodsPro,安卓系TWS出货1.1亿支,则对应2020年TWS耳机电池需求为4亿颗,目前安卓系TWS电池单价约为10-20元,苹果系电池单价约为20-30元,对应2020年市场空间约为76亿元,2021年市场空间接近110亿元。

TWS耳机电池空间测算

数据来源:公开资料整理

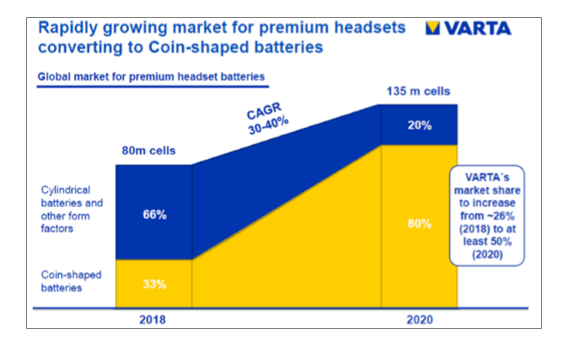

3、扣式电池替代小圆柱小软包

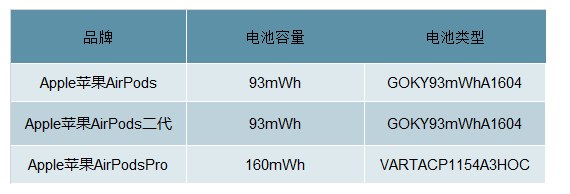

CP扣式电池是TWS耳机电池发展趋势。2019年10月底,苹果AirPodsPro发布。相比之前的Airpods1代及2代,在电池上做出重大改变。AirpodsPro采用了CP1154电池(纽扣型锂电池,德国Varta产)。新款AirPods带有降噪功能,其功率更高,原来仅93mWh的小圆柱电池无法满足需求,同时也为了美观协调,苹果将新款电池由耳机柄转移至耳机后盖中,使用CP电池。

AirPods三代产品电池对比

数据来源:公开资料整理

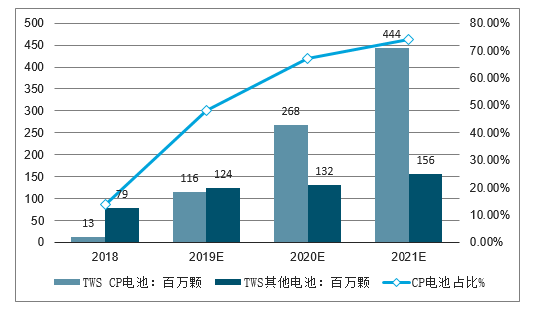

CP扣式电池已开始是降噪TWS耳机主要选择。CP电池相对于小圆柱及软包电池,体积小巧,空间利用率高,并且方便正负极焊接,得到众多品牌的采用。预计随着TWS降噪功能普及,对能量密度要求的提高,以及设计的美观,CP扣式电池将成为TWS耳机电池的绝对主导。

TWS中的CP电池需求测算

数据来源:公开资料整理

TWS耳机CP电池空间测算

数据来源:公开资料整理

2020年TWS耳机CP电池需求2.7亿颗,市场将近45亿元。预计2020年,安卓系CP电池渗透率90%,苹果系CP电池渗透率40%,则对应2020年CP电池需求为2.7亿颗,市场空间约为45亿元,2021年CP电池需求4.4亿颗,市场空间约为76亿元。

TWS耳机CP电池市场空间

数据来源:公开资料整理

VDL、鹏辉能源等,其中德国老牌电池厂VARTA依靠先发优势及在苹果、三星、索尼、BOSE等大客户中的渗透成为行业龙头。

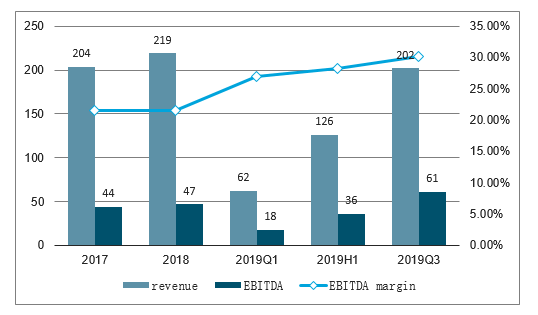

4、从Varta来看未来的增量与空间

德国企业VARTA,百年老店,技术领先,但规划保守,扩产缓慢。VARTA为1888年成立的老牌德国电池公司,其业务包括微电池业务及蓄电储能业务(MicrobatteriesandPower&Energy)2018年之前,公司超过50%的收入来自于助听器器械电池业务,在微电池业务中仅5%为二次锂电池,2019年受益于各下游苹果、Bose、三星、索尼等TWS耳机领域的爆发,微电池EBITDAmargin持续提升至30%+,产能计划不断更新。

VARTA的主要客户

数据来源:公开资料整理

VARTA的CP电池主要下游

数据来源:公开资料整理

Varta收入及EBITA(百万欧元)

数据来源:公开资料整理

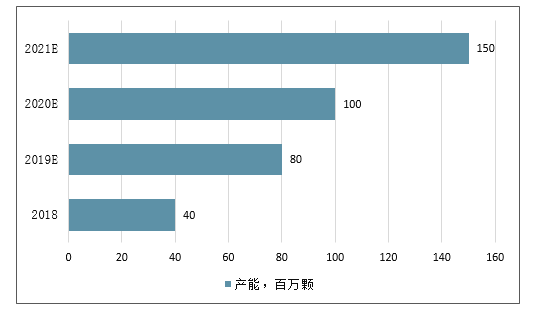

VARTA扩产耗资巨大,国内企业优势显著。目前其每扩产0.4亿需要资本开支1亿欧元,耗资巨大。而鹏辉能源的CP电池产能翻倍仅需扩充电池线后端设备,投资额一千多万元即可。明年苹果降噪般AirPods对VARTA的CP电池的需求约为7000万支,目前来看VARTA自身产能仅能勉强应付。

Varta对市场的原预测(2018年)

数据来源:公开资料整理

VARTA不断提升自身产能,但依旧不够,产能转移或代工需求必然发生。在2018年时,VARTA对CP电池远期出货是2020年6000万颗。其产能规划较为保守,公司在2019Q1的财报中透露2019年初产能4000万,2020年前6000万,在2019Q2又上调为2019年8000万及2020年1亿,在2019Q3再次上调为2022年前1.5亿。下游苹果、三星、索尼TWS耳机的热销让公司产能捉襟见肘。不足的产能要么被迫转移要么主动转移,被迫转移(即客户直接去找其他竞争对手)会涉及专利等法律风险,而主动转移(与其他电池生产企业签署代工协议)则对各方都能接受。

Varta不断调整的产能规划(年底产能,百万颗)

数据来源:公开资料整理

二、传感器和AI技术推动未来应用场景广泛

1、TWS耳机未来应用场景

随着技术的进一步发展,未来TWS耳机可能在工业、医疗、ToB等领域取得更大市场空间。苹果专利显示,未来耳机可能搭载心率检测技术,集成更多的传感器实现监测心脏、血压等功能。而另一份专利则描述了依靠传感器和麦克风实现用户控制环境音的技术,这项技术甚至可以调节耳压。未来TWS耳机技术升级方向还可能有电容传感器的集成——苹果专利显示集成了电容传感器的耳机可以检测用户手指的触摸以执行操作。

TWS耳机未来应用场景广泛

数据来源:公开资料整理

语音交互是屏幕和键盘的首选替代品,支持AI语音助手成为手机的延伸无疑是TWS耳机最大的卖点。目前各大手机厂商推出的TWS耳机大多支持各自手机的语音助手。此外,传统耳机厂商推出了部分支持苹果Siri、亚马逊Alexa和谷歌GoogleAssistant等主流语音助手的TWS耳机。2018年亚马逊面向所有设备制造商发布了AlexaMobileAccessory(AMA)开发套件,所有厂商都可以将Alexa语音助手整合到产品中,而高通将与亚马逊合作推出一套Alexa智能耳机解决方案,让用户无需安装App也可以使用Alexa。

据预测,2019年语音助手在智能手机的渗透率会超过50%,在2023年将达到90%。因此未来语音控制市场前景良好,而TWS耳机将成为语音交互的重要入口。目前AirPods可以通过双击唤醒Siri,而市场上其他产品也大多采用长按、轻触等手势操作唤醒模式实现与语音助手的交互。语音唤醒语音助手的技术无疑会是下一代耳机技术升级的目标。

部分支持语音助手的耳机

数据来源:公开资料整理

2、智能音箱有望成为新的增长动能:定位智能家居入口,发展前景可期

2014年亚马逊推出Echo智能音箱大获成功,此后智能音箱市场迅速发展,各大厂商相继推出智能音箱产品。相比传统音箱,各公司推出的智能音箱最大的特点是消费者可以通过语音控制音箱,可以连接WiFi并利用互联网为用户提供多样化功能。通过AI语音助手,未来智能音箱还可应用于汽车、手机、电视等领域,而5G时代的到来也可使各个智能设备无线互联,为消费者提供更丰富的体验。因此随智能家居的发展和核心技术升级,智能音箱有望脱离智能手机,依靠AI语音助手构建的生态圈逐渐成为智能家居的入口。

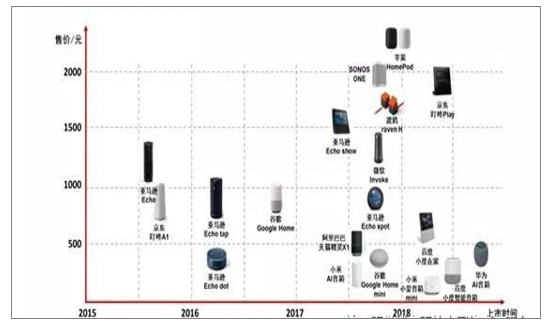

2015年7月,亚马逊Echo正式上市并立刻引发广泛关注。在获得一定市场后,亚马逊在2016年3月推出了价格低廉、体积较小的产品(如Echodot),不仅给予消费者更多选择并占据更多市场份额,同时低廉价格的产品可以吸引消费者购买更多的智能音箱,并将它们放置在房屋内的各个角落。这些智能音箱将形成一个系统,以便扩大对用户声音的拾取范围,这也增长了用户使用智能音箱的频率。理想状态下,用户在任何一个房间都可以通过语音控制智能音箱,进而控制其他智能家居。据调查显示,过半的用户拥有2台以上智能音箱。同时近两年也有越来越多的科技厂商加入了智能音箱的市场中

各厂商智能音箱产品上市时间线

数据来源:公开资料整理

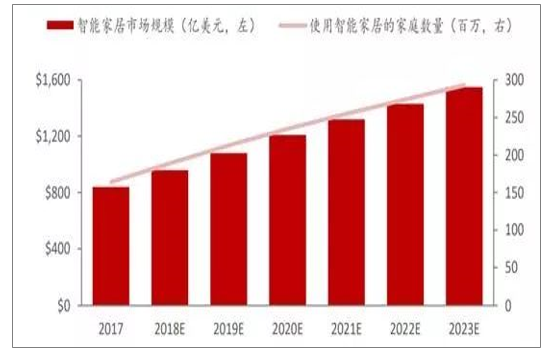

随着5G时代临近,未来交互产品迅速增长。据预测,未来智能家居市场将会大幅增长,2018年全球消费者在智能家居相关产品上花费960亿美元,约1.89亿个家庭使用相关产品;而到2023年预计将产生1550亿美元的销售额,使用相关产品的家庭将达到2.93亿。随着智能家居市场的持续增长,智能系统的应用也必不可少,这些智能设备将会形成围绕语音助手的生态圈。语音交互成为屏幕和键盘的首选替代品,AI语音助手将在这个生态圈里扮演最重要的角色,而智能音箱作为公认的智能家居交互入口,未来发展潜力巨大。

全球智能家居市场规模快速增长

数据来源:公开资料整理

3、技术成熟是智能音箱销量快速增长的核心驱动

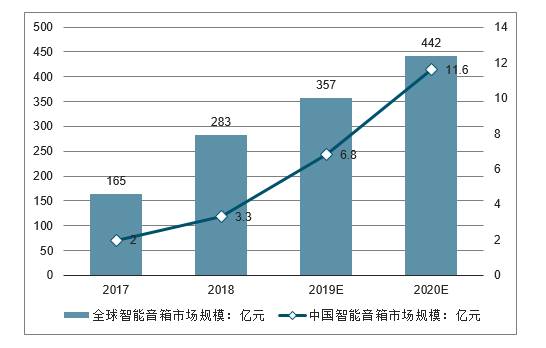

2017年智能音箱销量3200万台,其中亚马逊Echo售出2200万台,但受语言限制,市场份额主要集中于英语国家。2018年Q3全球智能音箱出货量1970万台,同比增长137%,全年销量有望接近1亿台。中国市场自2017年Q4起保持快速增长,2018年Q3出货量580万台,已成为全球第二大市场。2018年年中智能音箱在中国城市地区的渗透率达到22%,而美国渗透率为20%。随着智能家居生态圈更加完善、相关软硬件技术更加成熟,未来智能音箱市场有望保持快速增长,预计2022年全球智能音箱出货量将超过3亿台,市场规模达到600亿元。

智能音箱季度出货量情况

数据来源:公开资料整理

全球及中国智能音箱市场规模走势预测

数据来源:公开资料整理

全球智能音箱销量预测

数据来源:公开资料整理

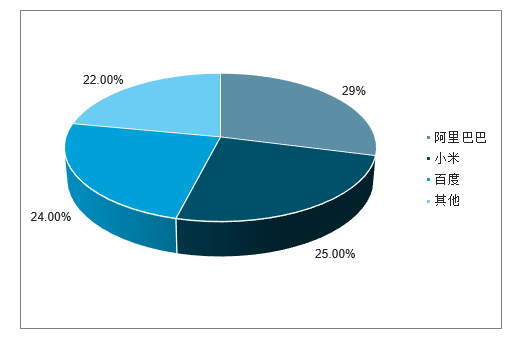

在2018年Q3中国智能音箱市场,阿里巴巴推出的天猫精灵占据了29%的市场份额,小米和百度分别占据25%和24%的份额。而全球市场中,亚马逊Echo市占率为32%,而谷歌GoogleHome紧随其后占据了23%的份额;阿里、百度和小米依靠中国市场分别占据了9.5%、8.4%和8.4%的份额。

2018年Q3中国智能音箱市场份额

数据来源:公开资料整理

2018年Q3全球智能音箱市场份额

数据来源:公开资料整理

随着智能音箱技术更加成熟,更有利于厂商控制成本,国内智能音箱市场目前正在依靠低价策略打开市场。各大厂商相继推出价格更低的mini智能音箱,并采取补贴降价的策略,以求获得更多客户:2017年双十一期间天猫精灵价格降至99元,销量达到100万台;小米小爱音箱mini售价169元,2018年4月促销价99元。之后,天猫精灵方糖、小度智能音箱长时间保持促销价89元,2018年双十一期间小度在家音箱促销价299元,而百度销售一台299元的小度在家要补贴近千元。目前阿里、小米、百度和京东几乎完全占据国内市场,因此预计中短期内低价策略仍会是智能音箱的主要促销方式。但从长远来看,价格战将难以长期维持,并可能抑制消费需求:一方面,目前大多数智能音箱都按成本出售甚至亏本出售,使智能音箱继续大幅降价空间有限;另一方面,对于低收入者来说,只有具备强大的实用性、功能性的智能音箱才能刺激购买意愿。

中国智能音箱价格战情况

数据来源:公开资料整理

虽然国内市场增长迅速,但不够成熟的技术使更多消费者对智能音箱保持观望。GfK调查发现,消费者对智能音箱的语义识别、语音唤醒等多个智能音箱特色功能并不完全满意,而受成本影响,目前市场上多数智能音箱的音质不够好,产品同质化严重,也是阻碍市场扩大的原因之一。而德勤的调研发现,智能音箱的实用性和功能性一定程度上取决于人们实际的使用方式,在大多数市场中,智能音箱仍然最常用于播放音乐的常规本质功能,而查询天气、信息搜索等辅助功能则为智能音箱带来附加价值。

2018年部分市场中智能音箱的前五大用途情况

数据来源:公开资料整理

因此=核心技术成熟度的不断提升才是未来智能音箱销量持续快速增长的核心驱动!提升音质仍是智能音箱发展的首要因素,提升语音识别、人工智能等技术的发展并进一步整合智能音箱内容平台将有利于扩大客户群体。同时,未来智能家居生态的普及也有望促进智能音箱销量增长。

三、TWS耳机的四大发展趋势

•趋势一:耳机头的大小变化不大

AirPods的外形就像是剪掉线的EarPods。谢冠宏在富士康就职期间曾带领并参与设计、生产出iPod播放器、iPodHi-Fi音箱、Kindle电子书、EarPods等享誉全球的电子产品。他表示,AirPods的ID是在EarPods的基础上设计的,即使是苹果,在TWS耳机上采用这个ID也极具挑战性。AirPods的电池置于底部的“杆子”中,“杆子”的存在还能更好地实现降噪和语音识别。万魔自主品牌的TWS耳机未采用类似的ID,它的形状更像是一个纽扣,其挑战性更大。

席金苗认为,TWS耳机的尺寸将会更小。从有线耳机,到颈戴式耳机,再到TWS耳机,这些耳机外形的变化都体现了小型化的趋势。在他看来,TWS耳机还不够小,佩戴起来仍会感觉笨重。

消费者还希望TWS耳机具备ANC(Activenoisecontrol,主动降噪)、语音识别等功能,这要求芯片厂商提供更小体积的芯片,电池厂商提供能量密度更高的电池。楼氏电子主推的动铁喇叭只占1/5的耳机空间,可为其余元器件和电池腾出更多空间,越来越多TWS耳机厂商选择动铁喇叭。

“TWS耳机的耳机头已经足够小,未来的趋势是在耳机头尺寸不变的基础上集成更多的功能。”高亢解释说,追求耳机的“轻”和“小”本质上是为了佩戴更舒适。“同时,TWS耳机的ANC效果还会继续发展。虽然带橡胶套的入耳式耳机的降噪效果更好,但是在佩戴时间一久舒适度会大打折扣。一般在不听音乐或打电话时,大家都会摘掉入耳式耳机,否则听不到外界的声音,半入耳式耳机不存在这种问题。TWS耳机的尺寸是否会更小,是半入耳式还是入耳式,主要看产品本身的定义。”

•趋势二:耳机厂商将会两极分化

如果关注市面上的TWS耳机产品,可以发现它们主要从属于三类厂商。一类是智能手机厂,其耳机产品作为手机的配件推出。一类是传统音频厂,其耳机主要追求音质的优越性。第三类是其他厂商,其中包括了既有ODM业务,又有自主“1MORE”品牌的万魔声学。

谢冠宏称,音频厂的TWS耳机追求音质,普通消费者对音质并不敏感,对功能却有更多要求。手机厂的TWS耳机功能丰富多样,且与手机系统有较好的兼容性,对普通消费者而言具有较大的吸引力。但手机厂的主力产品是智能手机,很多手机厂,如华为、OPPO、小米都选择与万魔这类有ODM业务的厂商合作。在专业性方面,这类厂商比手机厂和音频厂更有优势。

蓝牙耳机是作为手机的配件出现,最初主要是用来通话。王奇峰介绍,对老牌音频厂来说,蓝牙耳机的出现并未影响到发烧友对有线耳机的忠诚度,相反还为其带来了更广阔的市场空间,它们吸引了既要求便携又要求音质的一类消费者。

预测,未来TWS耳机厂商将可能出现两极分化。手机厂会坚持半入耳式耳机,比如苹果、华为这类带“杆”的耳机。音频厂出于对音质的追求,坚持带橡胶套的封闭式耳机。手机厂对耳机功能的追求让它们更激进,而音频厂在耳机上的功能集成动作会稍慢。

高亢指出,手机厂的TWS耳机在出货量方面具有优势,在功能性方面也比较激进。

•趋势三:TWS耳机与智能音箱或有竞争

在智能音箱领域,国外有亚马逊、谷歌,国内有百度、小米、阿里巴巴……随着AI在智能硬件产品上进一步落地,TWS耳机与智能音箱是否将在物联网入口上有竞争?

王奇峰认为,耳机与音箱的受众完全不同。前几年,亚马逊和谷歌带动了智能音箱热潮,在智能语音方面有较好的表现。而手机在智能语音上的占有率最大,蓝牙耳机又与手机紧密相连,且方便携带和佩戴,用它来作物联网入口不但能保护用户的隐私,而且对周围的人干扰也最小。

对此,席金苗补充说,在进入物联网时代之前耳机就已经是语音通讯的入口,相信它也能在物联网入口上发挥作用。佩戴TWS耳机时,麦克风与使用者嘴巴的距离非常近,语音唤醒和语音识别准确率更高。不过,TWS耳机语音芯片的要求更高,它需要在低功耗环境下实现语音识别。楼氏电子推出的AISonic系列音频边缘处理器,兼顾功耗和算力可更好地实现语音识别。

谢冠宏认同TWS耳机作为物联网入口的优势。他说,穿戴设备成为智能语音入口是当下的趋势,以前是功耗和准确率问题没有完全克服,才会用音箱做智能语音入口。现在TWS耳机的“唤醒”技术已经有了发展,在低功耗环境下保持随时“唤醒”,需要更多的专利技术积累,这种趋势从今年起会逐渐起来。

除了耳机之外,万魔还对智能穿戴、智能家居、智能车载、智能健康四大领域做了布局。对于未来的音频技术应用,谢冠宏总结说:“未来是一个‘万物有声’的时代”。

实际上,楼氏电子在近期推出的实时监听方案VoiceIQ加入了语音互动功能,用本地语音命令取代了手动操作。比如,想要调整耳机音量,只需口头说“音量加”或“音量减”即可。王奇峰介绍说,这是目前市面上功耗最低的实时监听方案。此外,为了降低语音唤醒误触发,楼氏电子还计划加入BoneSensor(骨传导传感器),通过检测用户说话时的震动,从而降低误触发率。

高亢表示,随着苹果新一代TWS耳机的推出,以及Harman等其他大厂支持Googleassistant耳机的上市,智能耳机在某种程度上已经开始萌芽。这个产品显著区别于智能音箱,在使用方式上,个人助手的特点将会更加鲜明。类似电影《Her》里面一样,将来耳机会更加贴近个人,更加全天候。智能音箱则更侧重于家庭娱乐和智能家居控制。

•趋势四:高低端产品比例将会发生变化

在市面上不同的蓝牙芯片之间的价格差可达10倍,最低端的蓝牙芯片卖0.3美金/颗,只给蓝牙耳机带来听音乐、打电话的功能。带AAC(AdvancedAudioCoding,高级音频编码)功能的高端蓝牙芯片的价格超过3美金/颗,具备主动降噪、语音识别等功能。那么,高低端TWS耳机产品之间的价格差是否会有变大的趋势?

一般高端产品的价格更高,低端产品的价格更低,但也有品质与性价比兼具的产品。谢冠宏举例说:“美国一个发烧杂志的记者给我发了一封邮件,他说‘我终于明白你们要干什么了!音频行业是一座金字塔形状的大山,底部是最便宜的山寨产品,顶部是最贵的高端国际大牌产品。我知道你们做万魔品牌,不是要爬上音频行业这座山,而是要把山倒过来,让最多的人享受到高级的音乐。’同时,万魔还秉持‘三不’原则——一不做山寨、二不做耳机品牌的纯代工、三不做低端手机的配套耳机,这样去影响国内的耳机产业链往更好的方向发展。”

据了解,作为中国的原创耳机品牌,万魔的耳机产品已经面向全球出货。在2018-2019年CES展期间,1MORE万魔耳机连续两年获得美国CES官方颁发的6个CES创新奖,是有史以来唯一一家获此殊荣的耳机品牌。

也有业内人士认为,低端和高端TWS耳机产品的价格差不会越来越大。现在TWS耳机用户主趋于年轻化,主要以90后和00后为主,这类人对品质的要求更高。随着工厂加工技术的成熟,未来高端耳机的出货量会逐步增加,价格会维持在一定的水平线上。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国TWS耳机电池行业市场全景调研及投资潜力研判报告

《2026-2032年中国TWS耳机电池行业市场全景调研及投资潜力研判报告 》共十一章,包含国内TWS耳机电池生产厂商竞争力分析,中国TWS耳机电池行业投资现状与前景分析,2026-2032年中国TWS耳机电池行业发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)