一、异质结电池行业成本构成

异质结电池是在晶体硅上沉积非晶硅薄膜,因以晶硅材料作为衬底,在材料中占比重较大,业内通常将其列入晶体硅太阳电池类别;又因其制备过程使用薄膜太阳电池技术,也有少数人将其列为薄膜太阳电池。

HIT电池最早由日本三洋公司于1990年成功开发,初期转换效率可达到14.5%,后来在三洋及其他半导体公司的不断改进下,电池转换效率2014年提升至24.7%、2015年为25.6%、2017年为26.6%。由于HIT已经被三洋公司申请为注册商标,所以后来出现的HJT、HDT、SHJ其实指的都是异质结电池,2015年三洋公司的HIT专利保护结束,技术壁垒消除,各国企业和研究机构纷纷加大对HIT的技术研发和产业化投入,国内外HIT量产效率大约为23%左右,距离实验室效率的26%以上仍存在较明显的提升空间。

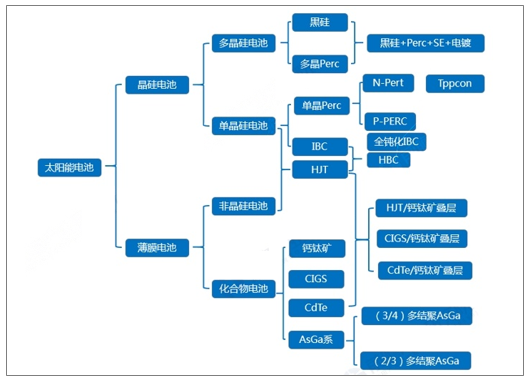

太阳能电池分类

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国电池行业竞争战略分析及市场需求预测报告》

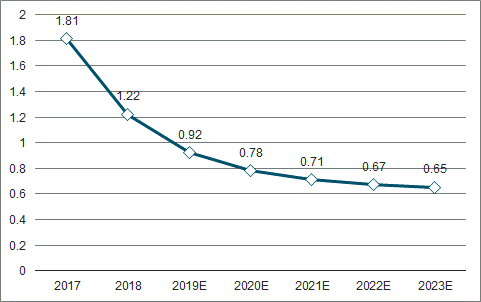

异质结电池成本相较于其他电池仍然偏高,如HIT电池进口设备约为8-10亿元/GW,国产设备约为5-8亿元/GW,而PERC只需要2.5-3亿元/GW。但随着近年来异质结电池技术不断成熟,其成本也在不断降低,如2017年为1.81元/M,2018年就下降至了1.22元/M,降幅达33%。

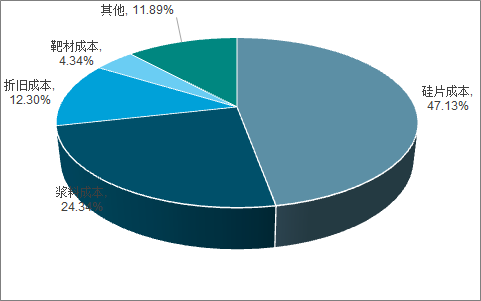

从2018年成本构成来看,主要包括硅片成本0.575元/M,占比47.13%;浆料成本0.297元/M,占比24.34%;折旧0.150元/M,占比12.30%、靶材0.053元/M,占比4.34%。

2018年异质结电池成本构成

数据来源:公共资料整理

预计未来HIT电池成本有望3-5年内降低至目前的50%左右,到2023年达到0.65元/M。主要下降的手段包括:硅片薄片化降低硅片成本,银浆用量减少及国产化降低浆料成本,单机生产设备产能提高以及国产化降低折旧成本。

1)硅片薄片化。HIT电池采用的是N型单晶硅片,与P型单晶硅片不同,N型硅片薄片化以后不影响硅片的电性能,硅片厚度有望从目前的180um降低至120um,甚至100um。硅片薄片化以后,能够降低每片硅片的硅耗量,同时提升硅片生产环节的生产效率,从而有效的降低硅片的生产成本。如果考虑电池效率每年提升0.5%,HIT电池的硅片成本有望从目前的0.488元/w降低至0.295元/w左右,降低40%左右。

2)减少银浆用量。不同于PERC电池,HIT电池由于生产工艺温度较低,只能采用价格更高的低温银浆。低温银浆由于生产工艺难度更高,同时需要冷链运输,价格较常规银浆要高10-20%。通过无主栅电池和组件的封装技术,银浆消耗量有望降低50%-60%。且随着低温银浆产能提升,HIT电池浆料成本有望持续降低。

3)规模化减低设备成本。规模化是设备成本下降的主要路径之一,当前HIT电池设备的单机产能相对较低,清洗机、PVD、丝网印刷机单机产能大约在200MW/台左右,PECVD只有100MW/台左右的产能。未来随着单机产能提高,设备成本有望持续下降,与PERC持平。

2017-2023年HIT电池及下降趋势预测(单位:元/M)

数据来源:公共资料整理

2018-2023年异质结电池成本下降途径(单位:元/M)

数据来源:公共资料整理

二、HIT电池行业发展空间预测

目前光伏产业界对HIT电池的观点主要分为三种

1)对HIT电池并未有特别关注、专注于自身技术路线的厂商,认为现在主流的PERC电池以及在此基础上进一步延伸升级的TOPCON电池在未来3-5年内,无论是效率提升还是市场空间方面仍然具备潜力。

2)专注于HIT电池的部分厂商,由于看好HIT电池在材料、效率、衰减等方面的优势,认为未来3-5年是HIT电池迅猛发展的阶段,国产化规模化以后有望迅速提升市场份额。

3)多种技术路线都在尝试的厂商,这部分厂商数量最多,他们虽然看好HIT电池未来的发展趋势,但是普遍认为HIT国产化和降成本的难度较高,难以一蹴而就,所以选择边研发边投入边观望。

全球HIT电池的现有产能为3.75GW,保守估计2020年国内将新增产能4.5GW以上(山煤国际约2GW、爱康科技约1GW、汉能控股约1GW、通威股份约0.5GW),预计未来3年内国内HIT电池实际产能将达到20GW以上,产业化进程有望超预期。

三、HIT电池行业发展优势

1.更高的效率潜力

2.工艺相对简单且加工温度低

3.更高的双面率

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国异质结电池行业市场全景调研及投资战略研判报告

《2026-2032年中国异质结电池行业市场全景调研及投资战略研判报告 》共十章,包含异质结电池投资建议,2026-2032年中国异质结电池未来发展预测及投资前景分析方向,2026-2032年异质结电池技术开发、项目投资、生产及销售注意事项向等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国异质结电池(HJT电池)行业转换效率及产能规划分析:龙头公司HJT转换效率频破纪录[图]](http://img.chyxx.com/2021/12/J7198Z8OWZ_m.png?x-oss-process=style/w320)