一、概况

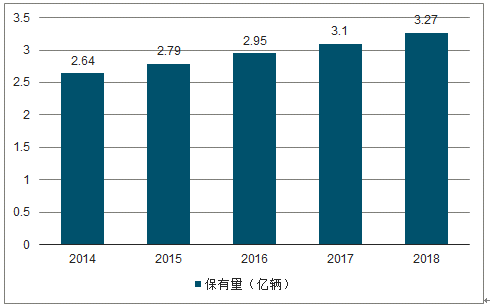

随着国民经济的发展和人民生活水平的提高,我国汽车保有量不断增加,加油站成为人们生活中不可或缺的一部分。2018年全国新注册登记机动车3172万辆,机动车保有量已达3.27亿辆,并且还有上升的空间。其中,汽车2.4亿辆,小型载客汽车首次突破2亿辆。不断攀升的机动车保有量对加油站的需求越来越大。

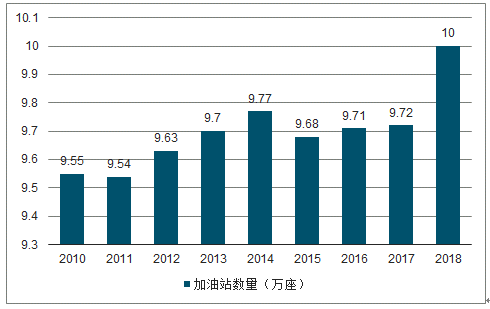

中国成品油市场近年来发展十分迅速,在成品油批发市场开放后,国内成品油市场正在改变原有中石油、中石化两大集团集中批发成品油的市场格局。其中加油站作为成品油零售的主要渠道,目前两桶油占据着50%左右的市场份额。另外,80%左右的加油站分布于国道省道、高速公路、城区等高车流量路线。

2014-2018年中国机动车保有量趋势

数据来源:公开资料整理

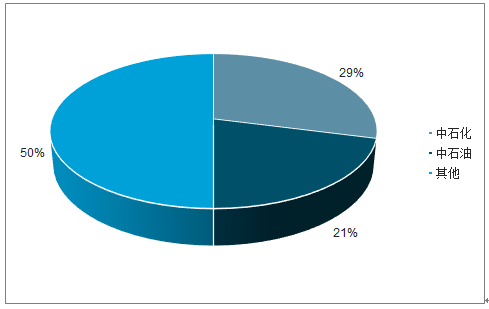

中石化、中石油两大集团的加油站分别为3.06万座、2.14万座,分别占比29%、20%;民营加油站约5万座,占比47%;中海油、中化、中外合资等其他加油站合计约4200座,约占4%。

国家发展改革委、商务部发布了《外商投资准入特别管理措施(负面清单)(2018年版)》,并自2018年7月28日起施行。其中正式取消了外资连锁加油站超过30家需中方控股的限制,石油下游环节销售领域完全开放,同时在国内巨大的零售市场份额以及利润的驱使下,外资加油站在中国布局速度以及规模将加速前进,零售端竞争主体将日益加剧,据悉英国BP、壳牌等外资公司计划在中国新增超过1000座加油站;2019年最新意见指出,取消石油成品油批发仓储经营资格审批,将成品油零售经营资格审批下放至地市级人民政府,并加强成品油流通事中事后监管,强化安全保障措施落实。

2010-2018年中国加油站数量

数据来源:公开资料整理

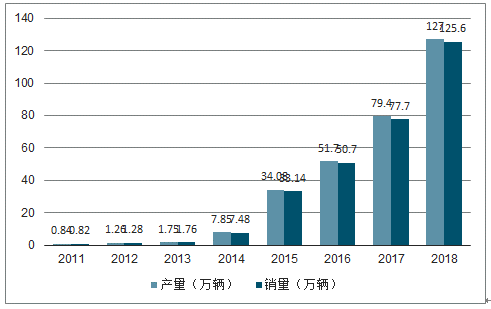

我国新能源汽车增长飞速,2018年,尽管整体车市下滑5.8%,但新能源汽车仍然维持着强劲的增长趋势,全年产量达127万辆,销量达125.6万辆,较上年分别大幅增长60%和62%。随着新能源汽车不断崛起的充电桩将对加油站的发展产生较大影响。

2011-2018年中国新能源汽车产销量趋势

数据来源:公开资料整理

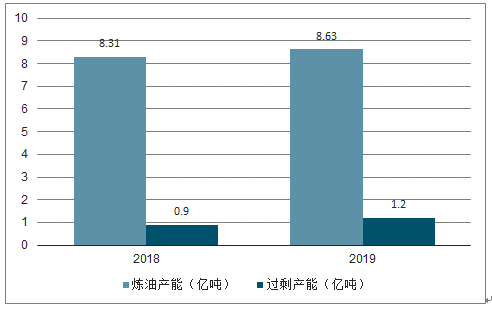

2018年,全国新增炼能扩张势头强劲,落后产能淘汰速度和幅度不及预期,原油一次加工能力净增2225万吨,总炼能增至8.31亿吨/年。而当年原油加工量仅为6.06亿吨,即产能利用率为72.9%。综合规模、产品质量、能耗、一体化水平判断2018年国内炼油能力至少过剩0.9亿吨/年。随着地方民营大型炼化项目相继投产,预计2019年国内原油一次加工能力将净增3200万吨/年,全国炼油总能力将达到8.63亿吨/年;过剩产能将升至约1.2亿吨/年,同比增长约三分之一。

2018-2019年中国炼油总产能和过剩产能情况

数据来源:公开资料整理

二、格局

根据调查数据显示,中石油和中石化拥有国内成品油的最大分销网络,二者拥有的加油站数量,占国内加油站数量约50%。2018年中国的加油站总数超过10万座,具有高车流量的国道省道、高速公路、城区最具吸引力,这些地区的加油站数量在整体加油站市场中占比较大。中国石油中国石化双寡头占据国内加油站的一半,且多位于经济发达的东部和南部地区。

各企业加油站数量分布

数据来源:公开资料整理

中石化拥有全国最大的成品油零售网络,其加油站布局最为优质;民营加油站主要分布在山东、河北、河南等地,主要以个体形式零散分布,其连锁加油站仅占民营加油站的3.5%。

2018年中国加油站数量占比

数据来源:公开资料整理

而其中80%的加油站又分布于国道省道、高速公路、城区等高车流量路线。其中省道国道占比达到33%,县乡道占到27%,城区占到25%。

2018年中国加油站分布占比

数据来源:公开资料整理

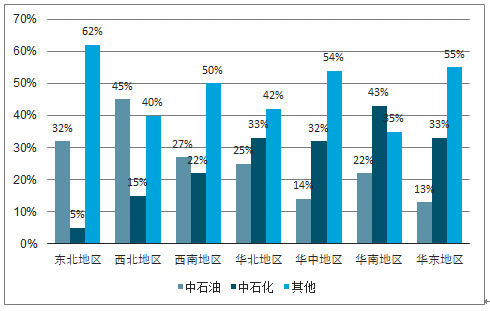

地理布局的区分直接导致两者在不同地区的市场份额优势。中国石油在东北、西北地区拥有绝对的市场份额优势,在西南地区也拥有较多的市场份额;而中国石化在华东、华南和华中地区拥有极强的市场份额优势,在华北地区也拥有较强的市场优势。也就是说,中国石油和中国石化分别在各自的区域市场占有主要的市场份额,泾渭分明。

中石油、中石化加油站数量区域占比

数据来源:公开资料整理

三、趋势

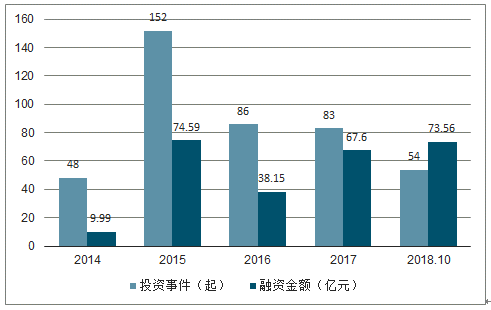

互联网加油行业共发生投融资事件423起,融资金额高达263.89亿元。伴随着加油站丰厚的利润以及对汽车后市场的看好,未来互联网+加油站行业投融资热情还将不断高涨。

2014-2018年中国互联网加油行业投资融资情况

数据来源:公开资料整理

互联网+加油站企业尚未能真正撼动传统加油站市场,但互联网+加油站模式的落地,开启国内加油站零售的新业态。从成品油零售切入用户,占领移动互联网入口,用网络连接区域商圈,为用户提供便民服务、汽车后市场服务、金融保险服务,推出多项非油产品的增值服务,搭建以加油站为核心的生态社区,形成新的企业利益共同体。

随着电商用户渗透率的不断提高,会有更多的车主消费者选择互联网方式进行加油,并完成支付以及周边产品消费。因此,在万亿级的加油站市场规模下,互联网加油行业方兴未艾,未来将会表现出巨大的发展前景。

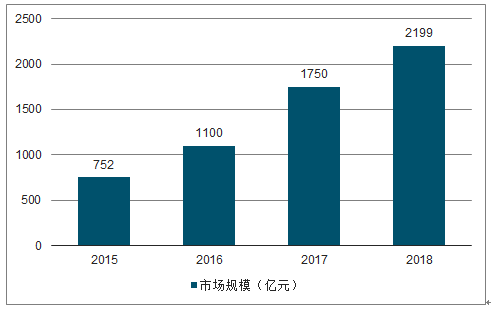

目前,凭着庞大的汽车保有量,我国互联网+加油站行业已初具规模。

2015-2018年中国互联网加油站行业市场规模趋势

数据来源:公开资料整理

除了成品油零售行业政策变化以及终端布局进一步扩张的背景下,零售行业在商业模式运营方面也面临转型,互联网+或将开启零售行业的新篇章,推动加油站在基于人工智能和大数据分析的基础上架构起全新的商业模式,实现线上线下大融合发展,移动加油平台由此成为加油站与车主连接的纽带,并通过线上引导提升非油业务收入,从而实现效益共享和利润的提升。另外随着消费结构的改变,将打造加油、充电、加气以及非油业务、汽车美容维修服务等综合性一体化的能源供给和服务的提供商,提供便利结算和便利消费。

随着互联网、大数据、云计算等技术的快速发展,中国加油站将上演第二次“变形”,打造加油站3.0。

为积极适应互联网时代的发展,满足客户日益多元化和个性化的需求,中国石油将运用大数据、云计算、人工智能等技术,以客户和数据为纽带,把加油站打造成为“安全、便捷、绿色、温馨、智能”的“人•车•生活驿站”,形成线上线下协同运营的客户服务综合平台,为客户提供全产品、全渠道、全路途的服务,让油站运营更加智能、服务更加专业、客户体验更加温馨。

相关报告:智研咨询发布的《2020-2026年中国加油站行业竞争格局分析及投资潜力研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网+加油站行业市场全景调查及发展趋势分析报告

《2026-2032年中国互联网+加油站行业市场全景调查及发展趋势分析报告》共七章,包含中国互联网+加油站商业模式创新优秀案例剖析,中国互联网+加油站行业市场投资机会及建议,中国大型企业互联网+加油站投资布局分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国加油站行业发展现状与竞争格局分析:市场存量竞争逐渐加剧[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国加油站行业全景速览:企业不断拓宽相关业务,打造综合服务加油站[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国加油站行业重点企业(中国石化vs中国石油)对比分析:一体化综合能源服务商成为趋势 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![中国加油站行业发展现状:非油品业务成新增长点,智慧型加油站是未来发展方向[图]](http://img.chyxx.com/images/2022/0309/35e1fb6898728e28da57fef718a87d1c20927740.png?x-oss-process=style/w320)