新生血管性年龄相关性黄斑变性又称为湿性年龄相关性黄斑变性(wAMD),是世界上老年人主要致盲疾病之一,抗血管内皮生长因子(VEGF)药物的玻璃体注射疗法是目前治疗wAMD的主要方法。目前国内主流药物为诺华的雷珠单抗和康弘的康柏西普。

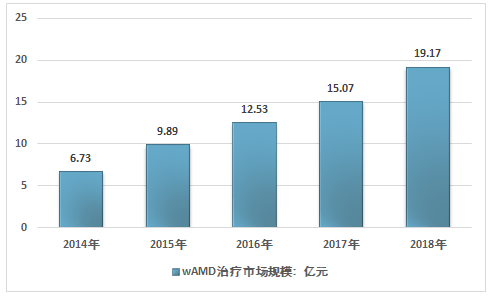

2014年我国wAMD治疗药物行业市场规模约6.73亿元,到2018年增长到了19.17亿元,近几年我国wAMD治疗药物行业市场规模情况如下图所示:

2014-2018年中国wAMD治疗药物行业市场规模情况

资料来源:智研咨询整理

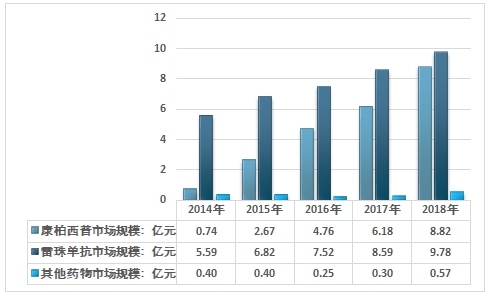

智研咨询发布的《2020-2026年中国wAMD治疗药物行业市场行情动态及投资前景预测报告》显示,国内wAMD治疗药物主要被国外企业诺华、拜耳占据市场份额。康柏西普在2013年成功获批为国内I类生物创新药,并凭此成为国内AMD治疗领域的龙头,2018年销售规模达到8.82亿元。

2014-2018年中国wAMD治疗药物行业市场细分规模情况

资料来源:智研咨询整理

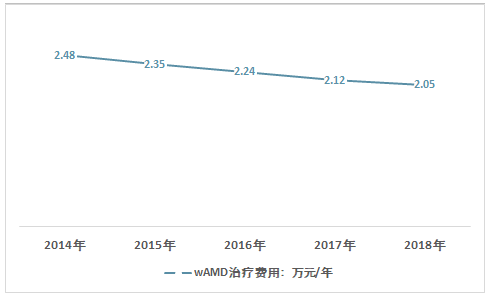

2017 年雷珠单抗和康柏西普对wAMD 的治疗进入国家医保目录,大幅降低患者用药负担(按推荐治疗方案计算,康柏西普年治疗费用由40350 降至 17760 元,雷珠单抗费用从11.7万元降低至 52400元)。

2014年wAMD治疗药物行业平均价格2.48万元/年增长到2018年的2.05万元/年。

2014-2018年中国wAMD治疗药物行业平均价格走势

资料来源:智研咨询整理

根据国家统计局数据,2018 年中国 60 岁以上人口 2.49亿,根据流行病学数据,我国 60 岁以上人口 AMD 发病率 13.36%,其中 10%为 wAMD 计算,我国 wAMD 患者数为 400多万人,wAMD药物需求量大,而我国目前 AMD 治疗渗透率不高,有较大未满足的临床需求。

患病人群对干眼病认知程度严重不足,发病早期缺乏及时的用药,对于wAMD治疗认知程度低导致用药渗透率和治疗率较低。国家药监局的数据显示,2017 年国内 AMD 整体用药渗透率仅为5%,但随着康柏西普及雷珠单抗2017年纳入医保,预计未来几年的wAMD渗透率将大幅上升,市场潜力巨大。此外,根据已上市wAMD治疗药物毛利率情况来看,wAMD治疗药物毛利率可以达到70%-95%。应该可以说,wAMD治疗药物行业利润率高,投资吸引力强。

卡南吉医药、信达生物、荣昌生物、苏州斯坦维、东曜药业、华博生物、江苏泰康生物、三生国健、齐鲁制药、百奥泰生物等企业纷纷投入资金用于wAMD治疗药物研发。

国外多企业布局研发AMD新药物或新疗法

责任方 | 药物或研究题目 | 试验阶段 |

诺华 | Brolucizuma(RTH258,人源化单链抗体片段,通过防止配体-受体相互作用来抑制VEGF受体的活化) | 临床III期 |

Genetech | Faricimab(RG7716)(双特异性抗体,抑制Ang-2和VEGF-A) | 临床III期 |

Santen、Tracon | DE-122玻璃体内注射液(抗内皮蛋白抗体TRC105的眼科制剂)与雷珠单抗联合疗法 | 临床IIa期 |

PanOptica | PAN-90806滴眼液 | 临床I/II期 |

SciFluorLifeSciences | SF0166滴眼液 | 临床I/II期 |

Feramda | AS1011%(口服液) | 临床I/II期 |

Regenxbio | RGX-314(基因治疗,单剂量视网膜注射) | 临床I/IIa期 |

AdverumBiotechnologies | ADVM-022(基因疗法,单次玻璃体内注射) | 临床I期 |

Ribomic | RBM-007(抗FGF2适体) | 临床I/II期 |

OcularTherapeutix | OTX-TKI注射液(单剂量玻璃体内注射) | 临床I期 |

GyroscopeTherapeutics | GT005(基因疗法治疗干性AMD) | 临床I/II期 |

BioTime | OpRegen(视网膜色素上皮细胞)移植治疗晚期干性AMD | 临床I/II期 |

AstellasInstituteforRegenerativeMedicine | 人类胚胎干细胞衍生的视网膜色素上皮细胞(MA09-hRPE)细胞移植治疗晚期干性AMD | 临床I/II期 |

CHA大学 | 人体细胞核移植胚胎干细胞衍生视网膜色素上皮细胞(SCNT-hES-RPE)治疗晚期干性AMD | 临床I期 |

资料来源:ClinicalTrials、智研咨询整理

wAMD治疗药物市场前景分析

从政策端看,我国医疗、医保、医药联动改革深化,前有国家展开药价谈判、医保严格控费,让更多的医保资源可覆盖到创新药。后有一致性评价全面铺开、新药审评审批加速,行业政策密集出台,行业结构性调整拉开帷幕。随着医改的实施,市场环境进一步净化,对解决老百姓看病难,看病贵的问题起到积极作用,这将进一步释放 wAMD治疗药物市场需求,使医药企业迎来重要机遇。

从供给端看,国内已有多家企业在研发治疗作用更好的干眼病用药,从针对剂型或注射次数的等方面改进使产品从顺应性上取得更好的市场表现,获得与已上市产品的竞争能力。

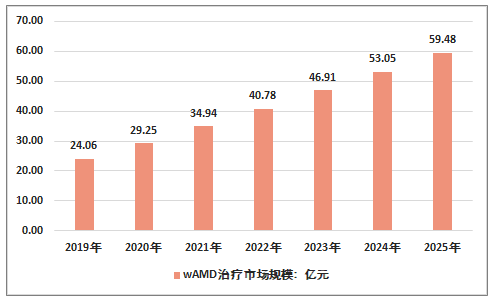

因此可以预见我国wAMD治疗药物市场在医药市场的地位将会越来越重要,预计在未来几年内其市场规模将会保持快速增长的势头,预计到2025年wAMD治疗药物市场规模将达到60亿元左右。

2019-2025年wAMD治疗药物市场规模预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国wAMD治疗药物行业竞争现状及投资策略研究报告

《2026-2032年中国wAMD治疗药物行业竞争现状及投资策略研究报告》共十章,包含中国wAMD治疗药物行业重点企业分析,中国wAMD治疗药物行业投资机会与风险分析,2026-2032年wAMD治疗药物行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国wAMD治疗药物行业市场规模、重点企业及发展趋势分析:湿性AMD治疗药物市场蓬勃发展,新型生物技术带来治疗新希望[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年远程换电式纯电动混凝土搅拌运输车上牌情况分析:上牌量集中在河北和陕西[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国污水处理车区域上牌量分析:湖北省上牌量达275辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年四川省餐厨垃圾车市场分析:成都市上牌量超100辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年舜泰检测车上牌情况分析:上牌量集中在广东、山东和湖北省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)