1、职业装行业概况

服装行业是我国国民经济的重要组成部分。随着经济的快速增长,我国服装行业发展迅速,并日渐成熟。我国服装行业已经形成比较完整的产业链,有别于发展初期的贴牌加工(OEM),我国服装行业已经逐渐向设计生产(ODM)和品牌生产(OBM)转变,国际竞争优势也由劳动力成本优势向质量优势、创新优势、品牌优势等高层次优势转变,国内外消费者对我国服装自主品牌认知度也逐渐提高。职业装行业作为服装行业的一个分支,为国防、科技、政府机关、现代工业、第三产业等多个国民经济的重要部门提供职业制服和劳动工装。依据行业特点,职业装大致分为四大类:职业时装、职业制服、工装和防护服,是融标志性、功能性、时尚性、实用性于一体,具有行业特点和职业特征,充分体现团队精神和服饰文化的从业人员标识性的服装。

自改革开放以来,我国职业装努力克服起步晚、底子薄等不足,充分发挥创新优势,逐步走上健康持续发展的道路。主流风格逐渐形成,技术能力不断提升,质量体系日益完善,服务水平逐渐规范,社会责任不断强化。受益于各个行业的发展,中国职业装行业发展进入拐点,需求持续发酵,迎来爆发期,并且在深度和广度上呈现出发展的新势头。

2、行业竞争格局和市场化程度

职业装市场的巨大需求及潜力,吸引了国内众多服装生产企业参与到职业装行业,并不可避免地形成越来越激烈的竞争局面。目前我国职业装行业集中度不高,全国有近3万家服装企业涉足职业装生产,其中包括很多国内男装行业优势企业、上市公司,并且有越来越多的服装企业正不断加入到职业装市场竞争中去。国内一些知名的服装品牌诸如报喜鸟、海澜之家、雅戈尔、杉杉、庄吉等企业,在完善、加强品牌运作的同时,也开始逐步转向职业装市场,依托其品牌优势,参与职业装市场的竞争。

目前,我国职业装市场尚未形成知名品牌垄断局面,还处于竞争的初级阶段,具有品牌培育机会。未来,我国职业装的发展空间还将继续拓展,随着市场对职业装的要求越来越高,职业装产品的规范化、集群化和品牌化将成为发展趋势。国内职业装企业已经开始在管理和经营上进行调整,一批有实力、有信誉,品质优良、工艺精湛的职业装企业脱颖而出,行业领军企业不断涌现,并开始出现了一批行业自主品牌,将国内职业装行业带入了一个快速发展的品牌化建设时期。

3、市场供求状况

(1)国内服装消费市场平稳增长

国内服装消费市场规模超过2万亿元。近年来限额以上单位服装类商品零售额均以每年超过5%的速度增长,市场总量不断扩大。

限额以上单位服装类商品零售增速(累计同比,%)

数据来源:公开资料整理

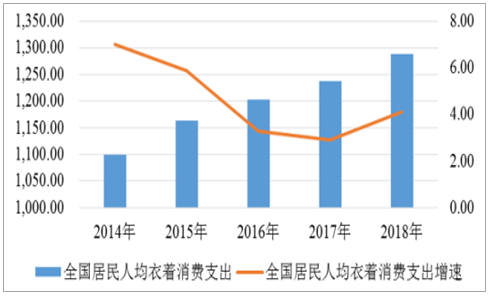

2017年我国居民人均衣着消费1,238元/年,与2013年相比,年均增长4.8%,但是与发达国家相比还有较大差距(美国年人均衣着类消费约1,200美元)。随着供给侧改革成效不断显现,经济结构在调整中不断优化,供给质量不断提升,我国经济运行总体平稳、稳中向好的发展态势将延续下去。国内经济发展带动居民收入稳步增长,消费结构升级步伐加快,消费环境、居民收入、社会保障的日益改善和提高,使得居民衣着类消费水平进一步提升。

全国居民人均衣着消费支出情况(元,%)

数据来源:公开资料整理

(2)职业装市场前景广阔

我国是世界最大的职业装生产国,也是世界最大的职业装潜在消费国。目前,我国职业装发展非常快,我国职业装市场规模约4,000亿元,有近3万家服装企业涉足职业装生产,其中包括很多国内男装行业优势企业、上市公司。职业装包含的产品品类主要有西服、衬衫、制服、工装、防护服等。我国就业人员共有7亿多人,随着产业结构调整,服务业从业人数增加,对职业装的需求量也在不断提高。在职业制服类别中,由国家规定统一穿制服的行业有19个。越来越多的企事业单位、机关单位开始重视提升形象,更多的企业开始注重员工仪表,人们对职业装的要求越来越高,这种需求进一步加快了职业装的发展。此外,随着行业特点的区分度加强,企业对文化和形象的投入力度加大,以人为本的观念深入人心,各行各业服饰代表性、安全性、舒适性、功能性需求增加,使得职业装市场具有巨大的市场容量和广阔前景。

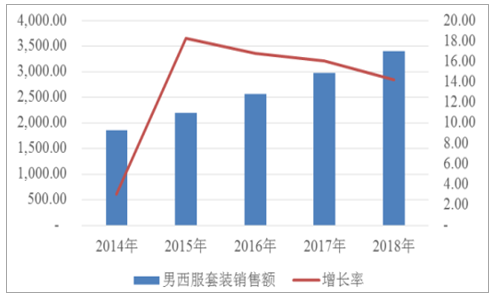

(3)西服套装市场容量稳定

西服起源于西方国家,改革开放后进入我国市场并得到迅速增长,是公司企业从业人员、政府机关从业人员在较为正式场合着装的首选。2018年,我国西服套装市场容量约3,800亿元。2018年,我国男西服套装消费市场容量近3,400亿元,约占整个西服套装消费市场的90%。

男西服套装消费市场容量(亿元、%)

数据来源:公开资料整理

从消费水平上看,中高端男式西服套装的消费增长潜力较大。随着我国中等收入阶层及富裕消费群体的逐渐增多,中小城市的中等收入阶层及富裕消费者更愿意增加消费支出并进行消费升级,中高端男式西服套装市场份额会逐步扩大。

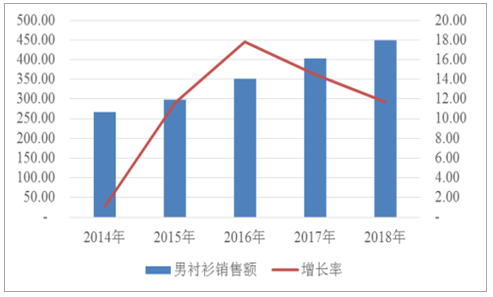

(4)衬衫市场需求扩大,品牌集中度不高

衬衫是男性穿着较频繁的服装,随着穿衣习惯的改变,更换衬衫的频率加大,增加了衬衫的消费需求。此外,随着工作环境的需要,女衬衫的需求也在不断加大。2018年,我国衬衫消费市场容量约670亿元,其中男衬衫约占67%。

男衬衫消费市场容量(亿元、%)

数据来源:公开资料整理

男衬衫销售的品牌集中度不高,前十位品牌市场综合占有率不到20%。随着人们生活习惯的改变,消费需求也在不断发生变化,不同消费群体的消费行为特征都不一样,免烫衬衫逐渐成为消费趋势之一,给人们的生活带来很大便利,存在一定的市场空间。

(5)服装定制将成为新的消费增长点

社会的发展促使消费者的需求正在重构,人们的审美随着服装产业的发展逐渐提升和改进,对服装产品的需求也越来越个性化,服装定制成为我国服装产业积极适应多元化消费需求的发展趋势。随着人们生活水平的提高和中高端消费群体的不断增长,越来越多的消费者开始进入定制市场。

在西服和衬衫定制消费模式中,有团体定制和个人定制。团体定制的主要对象是各类企业员工,个人定制则是针对单个消费者,更彰显个性化的穿衣风格。团体定制在我国西服和衬衫定制市场占比较高,市场发展比较成熟,个人定制模式在我国仍处于起步阶段。目前,国内男装品牌企业基本都在尝试西服个人定制业务,定制店铺也开始出现并逐渐增多,互联网定制也逐步进入大众消费群体,服装的个性化定制将是服装产业发展的重点方向。

4、行业利润水平的变动趋势及变动原因

“十二五”以来,服装行业利润水平基本平稳。但近年来,受国内外经济形势及运营成本持续上升等因素的影响,服装行业利润水平呈下降趋势,行业进入深度调整期,转型升级,2018年以来利润水平有所提升。服装企业运营成本逐步上升,其中劳动力成本上升最快,尤其是缝纫工用工成本近十年来持续提高。服装行业成本费用占主营业务收入的比重一直高于全国规模以上工业企业的平均水平,成本费用持续上升,严重挤压了服装企业的利润空间。

面对内外复杂的环境和压力,服装行业着力推进科技进步和文化创新,加快转型升级步伐,正在由规模发展向质量发展跃变。2018年,内外销市场表现稳定,运行质效稳步提升,转型升级成效逐步显现,高质量发展格局正在形成。

相关报告:智研咨询发布的《2020-2026年中国职业装产业运营现状及发展战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国职业装行业市场专项调查及投资前景分析报告

《2026-2032年中国职业装行业市场专项调查及投资前景分析报告》共十四章,包含2026-2032年职业装行业发展前景策略分析,2026-2032年中国职业装行业发展趋势与前景展望,2026-2032年中国职业装业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国职业装行业供需及价格简析:人工成本增加成本压力,出口仍是重要需求市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国职业装行业上市企业对比分析:乔治白 VS际华集团[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)