热水器就是指通过各种物理原理,在一定时间内使冷水温度升高变成热水的一种装置。按照产生热水的原理不同,热水器主要可以分为电热水器、燃气热水器、太阳能热水器、空气能热水器4种。

一、热水器行业已经较为成熟,产量较为稳定

燃气热水器具有环保、节能、高效的优势,随着西气东输工程的推进和天然气管网铺设的完善,近年来燃热市场份额提升明显,据统计,2018年中国家用燃气热水器产量达1950万台,同比2017年增长了0.3%。

2012-2018年中国家用燃气热水器产量增长趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国热水器行业市场竞争力分析及投资前景趋势报告》

相比燃气热水器,电热水器具有电网覆盖面积大于气网的天然优势,在消费升级与新技术赋能的背景下,近几年我国电热水器市场保持了良好的增长势头,从电热水器产量来看,2018年中国家用电热水器产量达4202万台,同比2017年增长7.2%。

2012-2018年中国电热水器产量增长趋势

数据来源:公开资料整理

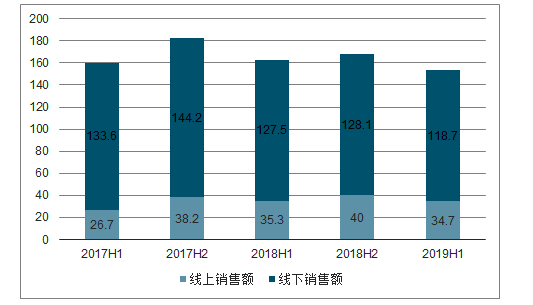

二、2019上半年燃气和电热水器销售额均出现下滑

由于热水器行业进入存量竞争时代,企业为了提升自身的市场份额,开始逐渐降价,行业价格战氛围浓厚,2019年燃气和电热水器销售额均出现了一定幅度的下滑。2019年上半年燃气热水器线上销售额为34.7亿元,对比2018年H2下降13.3%,线下销售额为118.7亿元,对比2018年H2下降7.3%;2019年上半年电热水器线上销售额为39.7亿元,对比2018年H2下降19.3%,线下销售额为105亿元,对比2018年H2下降9.5%。

2017-2019年上半年全渠道燃气热水器销售额统计

数据来源:公开资料整理

2017-2019年上半年全渠道电热水器销售额统计

数据来源:公开资料整理

三、2019上半年热水器产品均价下滑明显

2019年上半年,线上燃气热水器1000~1499元价格段产品销量大幅下滑,较同期下滑9.1个百分点到30.4%;500-999元价格段产品销量占比增长幅度最大,达到12.7个百分点至26.9%;1500元以上的价格段产品销量占比均有所下降。电热水器具有与燃气热水器同样的情况。

2019年线上燃气热水器分价格段销量占比

数据来源:公开资料整理

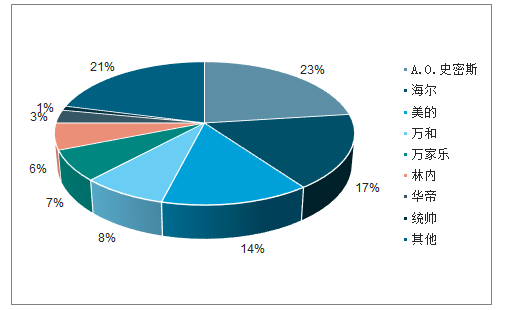

三、品牌集中度日趋集中

由于热水器头部品牌和外资品牌均有一定的用户忠诚度,且消费者层次分明,行业呈现主流品牌百花争鸣的状态。从线下市场来看,2019年1-7月份我国热水器市场零售份额占比排名前三大品牌分别为A.O.史密斯、海尔和美的,分别占比23%、17%和14%。

2019年1-7月我国热水器线下市场份额占比

数据来源:公开资料整理

从线上来看,2019年1-7月我国热水器市场零售份额占比最大的前三大品牌分别为美的、海尔和A.O.史密斯,分别占比24%、19%和10%。

2019年1-7月我国热水器线上市场份额占比

数据来源:公开资料整理

四、产品大容量化趋势明显

在消费升级的背景下,大容量是电热水器最大消费热点。2019年上半年,电热水器中60L产品份额持续提升,销售额占比达到53.2%,较上年增加4.1个百分点;燃气热水器中16L产品销售额占比为40.1%,较上年提升6.4个百分点。

2019年上半年线下电热水器容积销售额占比分布

数据来源:公开资料整理

2019年上半年线下燃气热水器容积销售额占比分布

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国热水器行业市场现状分析及未来趋势研判报告

《2026-2032年中国热水器行业市场现状分析及未来趋势研判报告》共九章,包含中国热水器行业重点企业发展分析,2026-2032年中国热水器行业发展前景预测,中国热水器企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国热水器行业发展现状:销售市场短期承压,国产热水器产品具备全球竞争力[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)