一、汽车焊装自动化生产线行业概况

汽车焊装自动化生产线主要应用于汽车整车制造行业,在汽车整车制造厂商新建生产线时,焊装作为整车制造的必要工序环节,焊装自动化生产线的投资必不可少;在新款、改款车型推出时,从制造工艺上看,车身的换型往往带来焊接工艺的改变,要求智能化生产线的控制程序、硬件配置等也随之升级更新或加以改造,以适应新款或改款车型的生产。

随着德国“工业4.0”计划和《中国制造2025》政策的出台,汽车制造业正在经历以自动化、数字化、智能化为核心的新一轮产业升级,推动了汽车智能装备制造的快速发展。工业机器人作为汽车行业实施自动化生产线、智能工厂的重要基础装备之一,其在汽车车身智能焊装等核心汽车制造环节中的广泛应用,有助于提升汽车制造的自动化和智能化水平,提高生产效率和产品质量、保障安全生产。

(1)全球汽车智能制造业发展情况

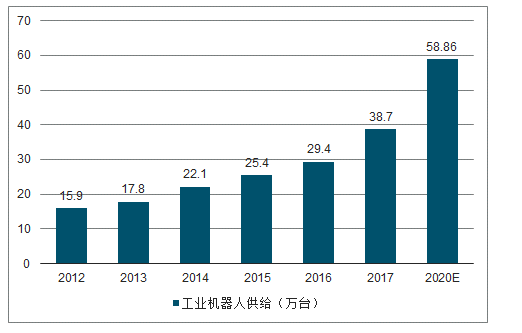

工业机器人是打造自动化和智能化工厂的重要组成,具有高效率生产、降低成本和控制质量等特点。随着“智能制造”为核心国家战略的不断推进,工业机器人在各个行业的应用也逐步增加。汽车产业是工业机器人最重要的应用行业,汽车产业的发展既依赖于工业机器人的发展,同时又促进了工业机器人的发展。2012年以来全球工业机器人供应量持续增长,2017年达38.70万台,同比增长31.63%;2017年全球工业机器人的市场规模约为162亿美元。

2012年-2020年全球工业机器人供给趋势(单位:万台)

数据来源:公开资料整理

未来全球工业机器人的销量仍将保持两位数的增长趋势,预计于2020年达到58.86万台,主要原因包括以下几方面:(1)随着“工业4.0”和《中国制造2025》的持续推进,工业机器人将在全球制造业发挥着越来越重要的作用;(2)全球竞争需要持续的现代化生产设施;(3)日益增长的消费市场需要不断扩张的生产能力;(4)产品生命周期越来越短和多样化的产品带来更灵活的自动化和智能化需求;(5)机器人在部分行业可以实现人工替代,提高工作的效率和质量。汽车制造业因巨大的市场规模和需求量,一直是工业机器人具体使用的“最大下游客户”。一方面,受到以中国为代表的新兴国家汽车工业的快速发展带动,全球汽车工业近年来持续稳定发展,汽车产量稳定增加,且汽车工业自动化水平逐渐提高;另一方面,受消费不断升级带动,消费者个性化需求愈发明显和汽车产品更新换代越来越快的市场竞争环境影响,各类汽车品牌的更新换代和车型升级速度逐步加快,产品生命周期逐渐缩短,促使相关产品线更新、升级加快,且柔性制造技术要求不断进步,使得汽车产业工业机器人市场需求占比呈现逐年递增的态势。2017年,汽车产业工业机器人全球销量为12.5万台,同比增长21%,占全球工业机器人销售总量的32.30%。

(2)我国汽车智能制造业发展情况

随着《“十三五”规划纲要》的不断推进,我国制造业整体正逐步向着自动化、数字化、智能化方向转型升级。2017年中国工业机器人销量达13.80万台,同比增长58.62%,是2017年全球主要市场规模最大、增速最快的国家。2017年中国制造业投资同比增长4.80%,工业机器人销量增速显著快于制造业投资增速,说明工业机器人销量的增长核心驱动因素来自制造业转型升级带来的渗透率的提升,2017年,我国工业机器人密度已达到101台/万名工人,相比2014年36台/万名工人的数据实现大幅增长。2017年全球平均工业机器人密度为85台/万名工人,其中韩国的工业机器人密度最高,为710台/万名工人,其次是新加坡658台/万名工人,德国和日本分为322台/万名工人和308台/万名工人,我国工业机器人密度与发达国家相比仍存在较大差距。

根据《机器人产业发展规划(2016-2020年)》,2020年自主品牌工业机器人年产量要达到10万台,六轴及以上工业机器人年产量达到5万台以上。

2017年我国国产工业机器人销量仅为3.78万台,六轴及以上国产工业机器人销量仅为1.6万台,未来增长空间很大。

目前,我国自动化生产线需求主要分布在汽车、工程机械、物流仓储、家电电子等行业,其中,汽车行业自动化生产线占比最高。汽车行业是智能制造的重要突破口,智能制造通过制造自动化的概念更新,扩展到柔性化、智能化和高度集成化,是打造汽车制造行业未来核心竞争力的关键环节。我国汽车整车制造业固定资产投资的50%以上一般用于购买制造装备,其中,整车制造中焊装工艺装备的投入占比一般为25%,则焊装工艺装备的投资在汽车整车制造业固定投资中的占比约为12.5%。2011年我国汽车整车制造业固定资产投资完成额为1,722.75亿元,到2016年达到了2,724.16亿元,复合年增长率达9.60%。据此测算,随着汽车整车制造业固定资产投资的力度加大,汽车焊装智能装备的市场规模也从2011年的215.34亿元增长至2016年的340.52亿元,呈较快增长态势。

2011年-2020年我国汽车焊装装备固定资产投资金额及预测(单位:亿元)

数据来源:公开资料整理

二、汽车焊装自动化生产线行业市场格局

目前国内汽车焊装自动化生产线市场呈现国际跨国企业和国内优秀厂商并存格局。国外厂商凭借在工业机器人产业链中的掌握机器人本体和关键部件的核心巨大优势,外加长期合作形成的稳固合作关系,牢牢占据我国汽车工业自动化领域的高端品牌市场。由于我国工业机器人起步较晚,工业机器人本体及关键零部件几乎被国外几大知名机器人厂商垄断,国内工业机器人企业在机器人本体和关键零部件方面还难以摆脱受制于人的局面。当前全球工业机器人生产厂商主要分布于日本和欧洲等工业发达国家,日本FANUC、日本安川、德国KUKA、瑞士ABB等四家国际工业机器人巨头在我国工业机器人应用市场份额遥遥领先。

近年来,随着我国汽车市场的繁荣,国内汽车制造自动化和智能装备企业的规模和技术实力逐步发展壮大,设计经验和项目管理能力得到不断提高,市场地位也逐步提升。凭借本土化的优势和低成本带来的价格竞争力,国内企业开始涉足技术更为复杂、集成化程度更高领域。国内企业已逐步形成自己的技术特色,并与国内外主要汽车生产企业建立起了长期合作关系。随着内资企业加大研发力度,加强人才培养和经验积累,企业集成能力和创新能力将得到进一步提升,业务覆盖范围将进一步扩大。经过多年的发展,我国已经形成了一批具备较强技术实力、产品初具竞争力的焊装自动化生产线设计和制造企业。

相关报告:智研咨询发布的《2020-2026年中国汽车焊装自动化生产线产业运营现状及发展前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)