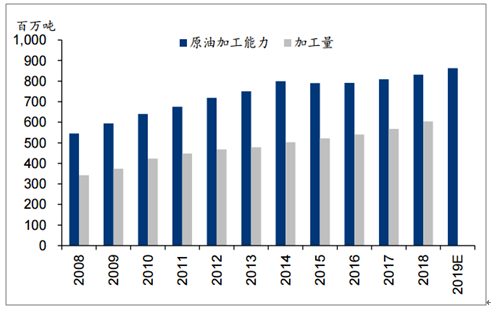

2018年全球年炼油能力约52亿吨,其中中国占比16%。国内产能达8.31亿吨,同比增长2.7%,预计2019年达8.63亿吨。分企业来看,2019年预计中石化/中石油/中海油产能将分别达到2.62/2.07/0.52亿吨,“三桶油”整体占比达61%。以中化、延长石油、兵器集团、山东地炼、恒力、浙石化等其他企业占比37%,其中山东地炼约占15%。

中国炼油能力持续增长

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国炼化设备行业市场全景调研及竞争策略建议分析报告》

2019年我国炼油能力分企业构成(E)

数据来源:公共资料整理

从近两年的炼能变化来看,2017年新投产项目仍然是“三桶油”的大型项目为主,而在2018-2019年,民营炼化正成为新增产能的主力,恒力/浙石化占新增产能的60.7%。另一方面,小型地炼企业则正在经历内部的产能调整,2017-2018年合计新增1000万吨/年,而淘汰产能达3405万吨/年,平均新增产能250万吨/年

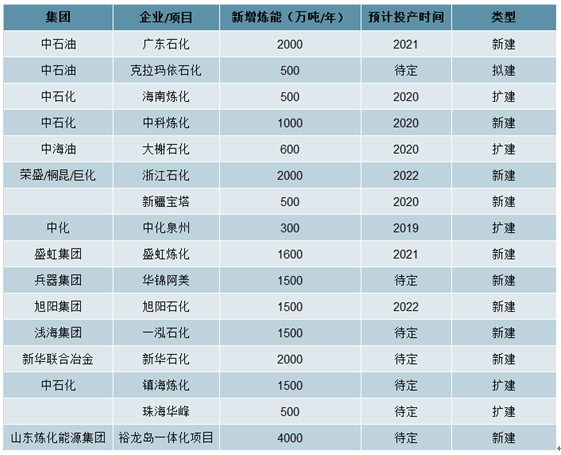

2015年发改委提出中国七大石化产业基地(大连长兴岛、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、福建古雷、广东惠州)的规划,大型炼厂进入投资高峰期,除去进展较快的恒力炼化及浙江石化外,2025年之前,仍有不少于10个超过1000万吨炼能的炼厂建设计划,且“三桶油”之外的集团占6成以上。2018年底,我国炼厂平均规模仅412万吨/年,显著低于世界炼厂平均759万吨/年的水平。我国炼化行业供给格局正经历装置大型化和民营企业占比提升的变革过程。

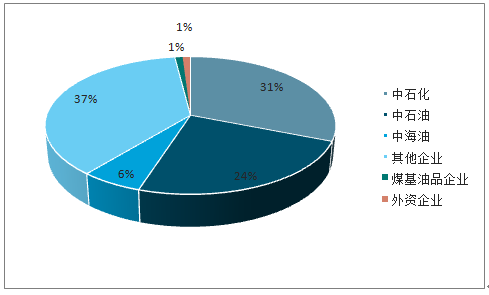

2018年中国炼油格局分布(单位:%)

数据来源:公共资料整理

2025年之前国内拟新建炼化项目

数据来源:公共资料整理

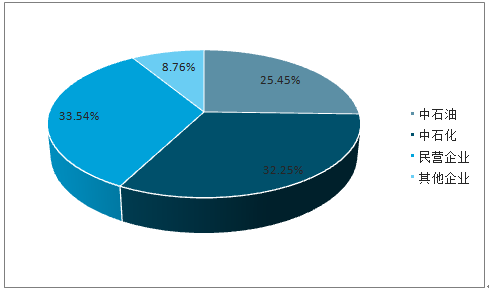

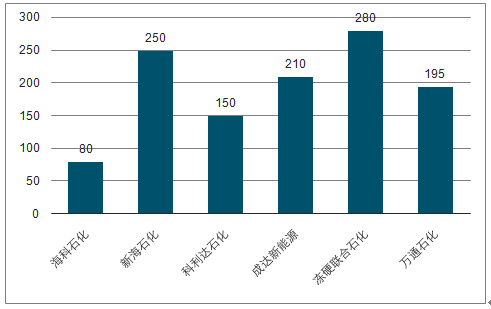

针对国内炼油产能局面,我国已经加快淘汰落后产能。2018年,我国总共淘汰落后产能1165万吨/年,淘汰的产能主要集中于山东地炼。

2018年中国淘汰落后产能情况(单位:万吨/年)

数据来源:公共资料整理

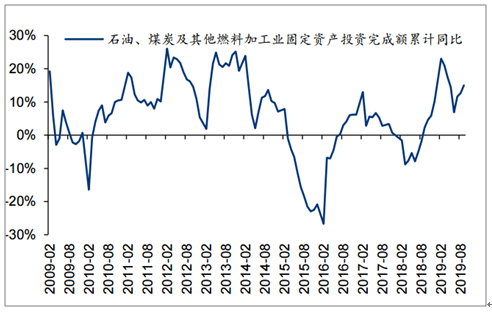

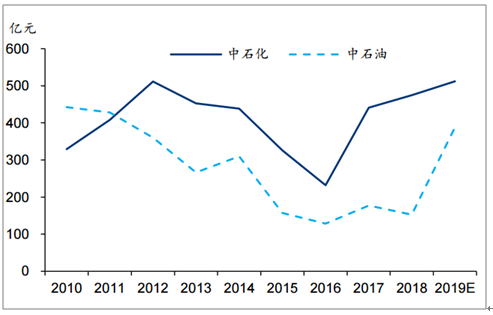

以恒力炼化、浙江石化及文莱PMB项目为代表的国内民营企业炼化一体化项目大多自2014-2015年开始逐步进入建设期,前期主要为选址、审批及设计阶段,主要设备预采购及施工期集中于2016-2018年。2015-2016年中国石油、煤炭及其他燃料加工业固定资产投资完成额累计同比大幅下滑,2016年亦是中石化、中石油在炼油及化工板块的资本开支低谷。三大民营炼化项目建设于炼化工程行业的底部缓复苏阶段,工人、材料(钢铁、水泥等)、设备等方面的价格均较低,项目总投资额及形成的固定资产具备优势。

民营炼化一体化投资于行业低谷

数据来源:公共资料整理

中石化及中石油炼油及化工业务资本开支情况

数据来源:公共资料整理

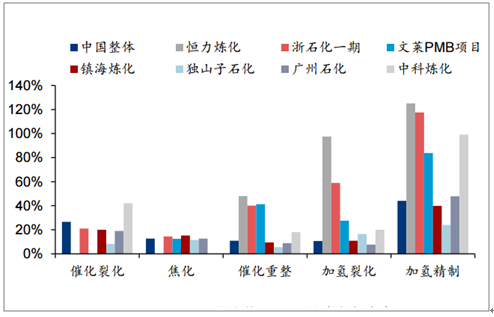

2018年我国炼厂催化裂化/延迟焦化处理能力占炼能比为27%/13%,而催化重整/加氢裂化/加氢精制的比例分为别11%/11%/44%,而三大民营炼化装置在催化重整、加氢裂化及加氢精制环节占比均显著高于早期炼厂,中科炼化在这三类装置上亦较早期炼厂更多布局。以恒力炼化装置对比,催化裂化及延迟焦化比例均为0%,而催化重整/加氢裂化/加氢精制比例分别高达48%/98%/125%。

新型炼厂重整能力占比的提高将产出更多的重整油,辛烷值较高,另一方面可以给炼厂供应更多氢气,赋予其在产品脱硫精制深加工方面的优势。对国营新型炼厂而言,油品升级及炼化一体化或是其加强重整环节的起因之一,而对于民营炼化而言,则更是为后端PX的生产铺路。中国PTA产业庞大,2019年底预计产能将达5452万吨,占全球60%。对于PX工厂,相比于面对海外相对分散的下游PTA需求而投建的小规模装置(60-120万吨级),中国民营炼化企业的单套PX装置规模较大,整体成本亦有优势,差异化工艺独辟蹊径。

民营炼化装置结构差异显著

数据来源:公共资料整理

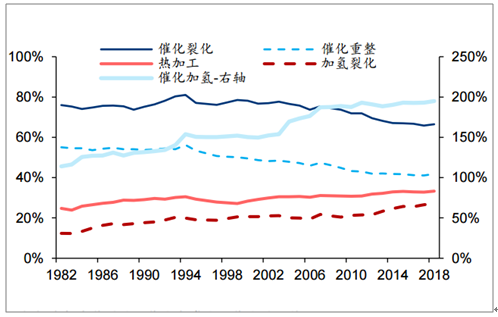

从美国炼厂的发展历程看,1982年-2019年,其常减压能力由719.7万桶/日扩张至912.1万桶/日,年复合增长0.6%。但其二次加工装置的能力却发生了显著变化,催化裂化能力从76%下降至66%,自2014年以来趋于平稳,催化重整能力从55%下降至42%,自2010年以来趋于平稳。而加氢裂化及催化加氢能力分别自12%/114%提升至27%/195%,亦反映出伴随炼化行业进入成熟期,炼厂内部结构的调整趋势。

美国炼厂二次加工装置能力变化

数据来源:公共资料整理

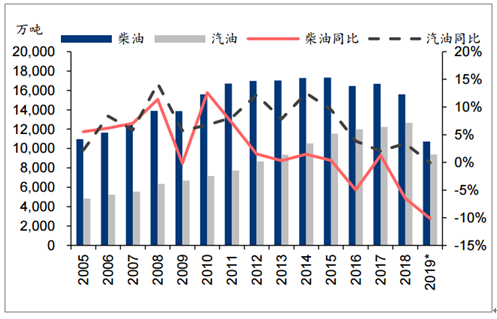

由于国内炼厂前期主要以油品供应为主要目标,因此汽柴油是国内炼厂的主要需求端。2018年我国汽油/柴油表观消费量分别为1.26/1.56亿吨,汽油同比微增3.4%,柴油下滑6.5%,2019年1-9月,汽油/柴油表观消费量累计同比分别为-0.1%/-10.1%。汽车产量下滑、经济增速退档、电动化趋势等构成了汽、柴油国内消费的疲弱,尽管出口量及出口配额近年来逐步增加,特别是柴油出口量同比持续超过10%,但占比仍较小,预计需求端疲弱的情况或将长期延续。航空煤油方面受益于机场客运量的持续增长,需求良好。

中国汽柴油表观消费增速下台阶

数据来源:公共资料整理

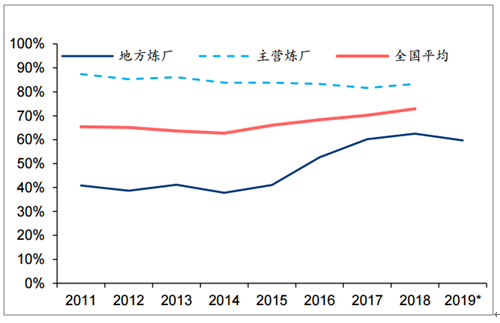

从供给端而言,主营炼厂开工率亦自2011年以来持续下跌,2018年较2017年微升1.7%至83.3%,整体仍低于全球平均水平(约85%),而地方炼厂由于2015年以来的小产能清退及进口原油使用权,开工率自2015年的41.1%快速提升至2018年的62.5%,但受需求端疲弱影响,2019年开工率再次回落。预计伴随着未来2年大型炼厂的产能冲击,叠加需求端疲弱,我国炼油行业的整体开工率仍然不容乐观。

我国炼厂开工率变化

数据来源:公共资料整理

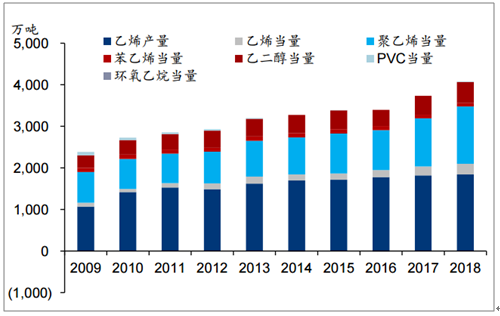

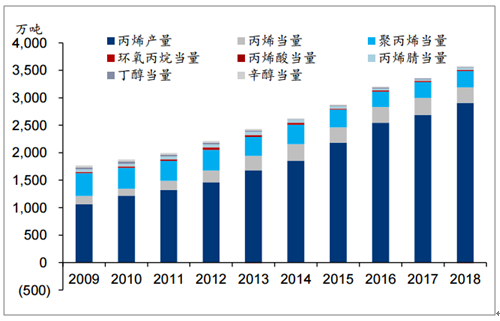

从下游看,烯烃方面的乙烯/丙烯当量需求仍然持续攀升,2018年我国乙烯当量表观消费量约4076万吨,同比增长9.3%。2018年我国丙烯当量表观消费量约3541万吨,同比增长6.3%。芳烃下游涤纶长丝领域需求亦持续增长,2018年国内涤纶长丝表观消费量为3059万吨,CAGR(2013-2018)为8.3%,下游约74%用于服装消费,20%用于家纺。2018年国内涤纶长丝产能为3865万吨,同比增长6.0%,产量为3269万吨,同比增长11.5%。

中国乙烯当量需求持续攀升

数据来源:公共资料整理

中国丙烯当量需求持续

数据来源:公共资料整理

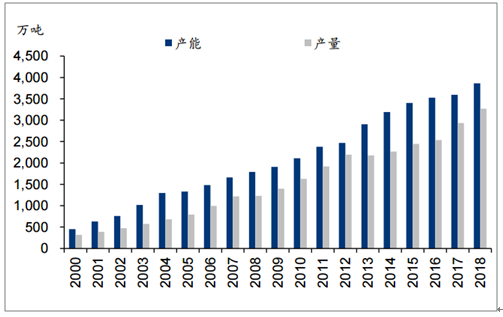

国内涤纶长丝产能及产量

数据来源:公共资料整理

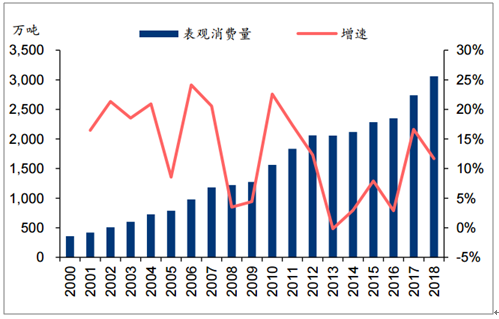

国内涤纶长丝需求增长情况

数据来源:公共资料整理

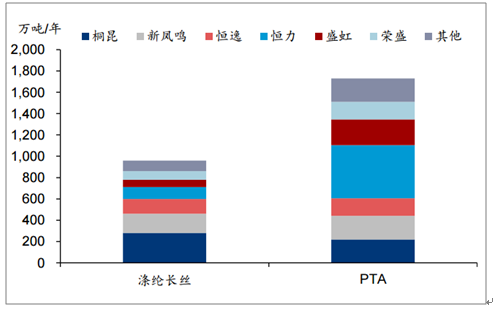

六大龙头企业持续加码PX-PTA-涤纶长丝产业链,2019-2021年恒力、浙石化(荣盛及桐昆合资)、盛虹三大炼化项目将贡献1370万吨新增PX产能中的82.5%,恒逸石化则通过文莱PMB项目自产PX,PTA方面,六大企业贡献2018-2020年新增产能的87.3%,涤纶长丝则为89.6%。龙头企业持续提升集中度,占据产业链高地。

2018-2020年涤纶长丝及PTA扩产集中于龙头企业

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)