第五代移动通信技术简称5G,2019年6月6日,工信部向中国电信、中国移动、中国联通、中国广电发放5G商用牌照;10月31日,中国国际信息通信展览会上,工信部与三大运营商举行5G商用启动仪式,移动、联通、电信分别公布其5G套餐并于11月1日上线,标志着中国正式进入5G商用时代。

继韩国、美国、瑞士、英国之后,中国成为全球第五个开通5G服务的国家。随着5G建设推进,5G应用方兴未艾。5G应用的三大主要场景:增强移动宽带、大规模机器类通信和超可靠低时延通信。工信部部长苗圩的表述“5G应用将呈‘二八’分布,20%用于人和人之间的通讯,80%用于物和物之间的通讯”,预计车联网及工业互联网有望率先受益。

1、5G在车联网行业应用

车联网是由车辆位置、速度和路线等信息构成的巨大交互网络。借助新一代信息和通信技术,车联网可实现车内、车与车、车与路、车与人、车与服务平台的全方位网络连接,提升汽车智能化水平和自动驾驶能力,构建汽车和交通服务新业态,从而提高交通效率,改善汽车驾乘感受,为用户提供智能、舒适、安全、节能、高效的综合服务。

随着技术推进、功能提升,车联网发展进入快车道。当前车联网正从以基础性联网信息服务为主要业务形态的第一阶段,向以实现安全预警、高带宽业务及部分自动驾驶服务为目标的第二阶段演进,未来的最终方向是第三阶段实现完全自动驾驶和全部联网。其中5G将是车联网跨阶段发展的重要催化因素,5G超高速率和超低时延可提升车与车、车与环境之间的可靠沟通水平,更好地完成“单车智能”到“车-路-云协同”的转变,并降低落地成本,加速自动驾驶商用进程,车联网将迎来重大机遇。

车联网发展三阶段

发展阶段 | 业务形态 | 技术支撑 | 主要功能 |

第一阶段 | 基础性联网信息服务 | 2G、3G、4G等 | Telematics业务是典型代表,主要实现定位导航、车载娱乐、远程管理和紧急救援等基本功能,注重打通汽车内外信息流,培育用户习惯、积累用户规模 |

第二阶段 | 安全预警、高带宽业务和部分自动驾驶服务 | LTE-V2X、802.11p、5G等 | 安全预警和汽车环境感知能力大幅增强。同时,汽车逐步从代步工具向信息平台、娱乐平台转化,业务形态更加丰富,形成具备规模的共享类、安全类、高带宽需求业务及部分自动驾驶业务,车辆联网普及率和业务创新活跃度保持较高水平 |

第三阶段 | 完全自动驾驶和全部联网 | 5G-V2X等 | 高级/完全自动驾驶将驾驶者注意力释放,车联网业务形态将进入快速迭代和极大丰富阶段,汽车空间真正开放给业务开发者,形成汽车和交通环境下的信息服务新生态 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国5G产业发展态势及投资风险评估报告》

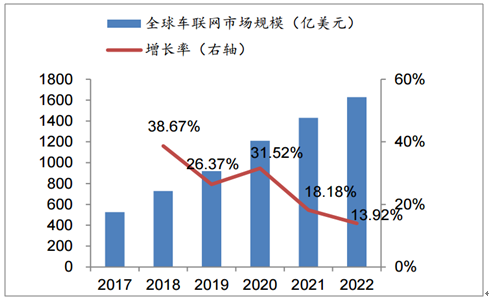

根据数据,2018年全球车联网渗透率达20%,市场规模有望超400亿欧元,年均复合增速25%。预计2022年规模将增至1629亿美元,CAGR为25.4%。

全球车联网市场规模及预测

数据来源:公共资料整理

而在中国,随着城市化率的提高,以及汽车保有量的迅速增加,交通安全形势日趋严峻,在道路资源相对贫乏的情况下,只有运用车联网等技术,加快智能交通建设,才能有效缓解交通供需矛盾。中国政府对推动车联网发展也非常重视,早在2012年车联网就被列为国家重大专项项目,近年来,《智能汽车创新发展战略》、《智能网联汽车道路测试管理规范(试行)》、《国家车联网产业标准体系建设指南(总体要求)》、《车联网(智能网联汽车)产业发展行动计划》等政策、标准密集出台,再加上基础设施建设尤其5G的提前商用,预计2020年有望成为中国车联网发展的关键节点。

国内车联网相关政策

时间 | 时间 | 内容 |

2017-12 | 《国家车联网产业标准体系建设指南(智能网联汽车)》 | 确立了智能网联汽车标准体系建设的指导思想、基本原则和建设目标。提出标准体系建设目标为:到2020年,初步建立能够支撑驾驶辅助及低级别自动驾驶的智能网联汽车标准体系;到2025年,系统形成能够支撑高级别自动驾驶的智能网联汽车标准体系 |

2018-01 | 《智能汽车创新发展战略》(征求意见稿) | 明确智能汽车产业的发展愿景:到2020年,中国标准智能汽车的技术创新、产业生态、法规标准和信息安全体系框架基本形成,大城市、高速公路的车用无线通信网络(LTE-V2X)覆盖率达到90%,北斗高精度时空服务实现全覆盖。到2025年,以上体系全面形成,新一代车用无线通信网络(5G-V2X)基本满足智能汽车发展需要。到2035年,中国标准智能汽车享誉全球,率先建成智能汽车强国,全民共享“安全、高效、绿色、文明”的智能汽车社会 |

2018-04 | 《智能网联汽车道路测试管理规范(试行)》 | 对测试主体、测试驾驶人及测试车辆,测试申请及审核,测试管理,交通违法和事故处理等方面作出规定 |

2018-06 | 《国家车联网产业标准体系建设指南(总体要求)》等系列文件 | 针对车联网产业“十三五”发展需要,加快共性基础标准制定,加紧研制自动驾驶及辅助驾驶相关标准、车载电子产品关键技术标准、无线通信关键技术标准、面向车联网产业应用的5GeV2X关键技术标准制定,满足产业发展需求,到2020年,基本建成国家车联网产业标准体系 |

2018-12 | 《车联网(智能网联汽车)产业发展行动计划》 | 提出分阶段实现车联网产业高质量发展的目标。第一阶段,到2020年,车联网产业跨行业融合取得突破,具备高级别自动驾驶功能的智能网联汽车实现特定场景规模应用,车联网用户渗透率达到30%以上,智能道路基础设施水平明显提升。第二阶段,2020年后,技术创新、标准体系、基础设施、应用服务和安全保障体系将全面建成,高级别自动驾驶功能的智能网联汽车和5G-V2X逐步实现规模化商业应用,“人-车-路-云”实现高度协同,人民群众日益增长的美好生活需求得到更好满足 |

数据来源:公共资料整理

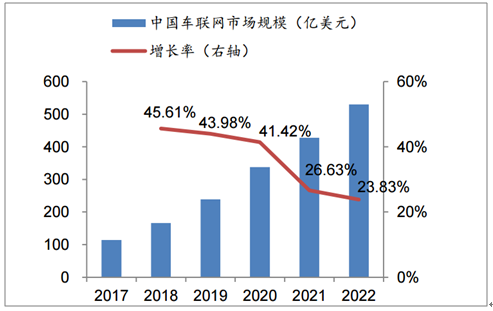

数据显示,2017年中国车联网市场规模为114亿美元,未来有望保持36.0%的年复合增速,到2022年达到520亿美元。

中国车联网规模预测

数据来源:公共资料整理

2.5G在工业互联网行业应用

工业互联网是现代工业和人工智能、大数据、云计算、物联网等新技术深度融合的产物。通过构建互联、高可靠、低时延的网络,工业互联网将工厂内的设备、物料、系统、车间、劳动者和工厂外的产品、仓储、物流、用户等供应链各环节连接起来,实现各环节的互联与数据的互通,从而优化运营、协同资源、创新模式,形成智能高效的工业生态系统。

工业互联网示意图

数据来源:公共资料整理

继蒸汽驱动的机械制造、电力驱动的规模化生产及电子信息技术驱动的自动化生产后,信息物理融合系统催生了第四次工业革命——智能制造的兴起,而工业互联网作为新一代信息技术与工业系统深度融合形成的产业、应用,对智能制造的推进具有重要意义。随着5G建设的加速,工业互联网价值将得以进一步发挥,5G与工业AR/VR结合可实现远程实时运维、提升设备装配效率;与超高清视频结合可实现信息监测实时回传、分析、预警;与云化AGV(自动导引运输车)结合可实现大规模密集部署、云端计算及AI能力拓展等等。

5G为工业互联网提供重要技术支撑

数据来源:公共资料整理

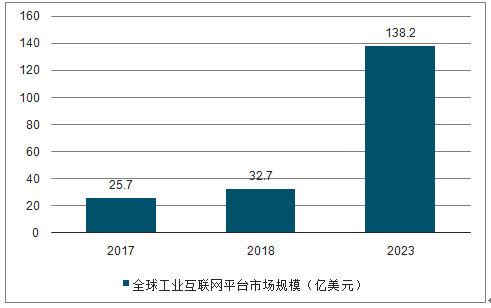

美国、欧洲、亚太地区是工业互联网发展的重点区域。其中美国集团优势显著,GE、微软、罗克韦尔、亚马逊等巨头积极布局,加之各类初创企业着力前沿创新,有望助力美国保持行业主导地位。而欧洲工业巨头如西门子、博世、ABB、SAP等凭借自身在制造业的基础优势亦进展迅速。2018年全球工业物联网市场规模约为640亿美元,预计未来将保持7.39%的年复合增速,到2023年增长至914亿美元,同时,全球工业互联网平台市场规模将从2017年的25.7亿美元增长到2023年的138.2亿美元,平均年复合增速达33.4%。

全球工业互联网平台市场规模

数据来源:公共资料整理

中国作为制造业大国,正面临向制造业强国迈进的挑战,工业互联网无疑是极好的驱动手段。2015年国务院印发《中国制造2025》,2017年国务院通过《深化“互联网+先进制造业”发展工业互联网的指导意见》,2018年国家制造强国建设领导小组设立工业互联网专项工作组、工信部印发《工业互联网发展行动计划(2018-2020)》、《工业互联网专项工作组2018年工作计划》,2019年政府工作报告强调“打造工业互联网平台,拓展‘智能+’”等,促使行业关注度显著提升。

中国工业互联网政策

时间 | 政策 | 内容 |

2017-11 | 国务院通过《深化“互联网+先进制造业”发展工业互联网的指导意见》 | 发展目标:打造与我国经济发展相适应的工业互联网生态体系,使我国工业互联网发展水平走在国际前列。到2025年,基本形成具备国际竞争力的基础设施和产业体系,形成3-5个达到国际水准的工业互联网平台 |

2018-02 | 工业互联网专项工作组成立 | 国家制造强国建设领导小组设立工业互联网专项工作组,统筹协调我国工业互联网发展的全局性工作,审议推动工业互联网发展的重大规划、重大政策等,工信部部长苗圩担任组长 |

2018-06 | 工信部印发《工业互联网发展行动计划(2018-2020)》 | 行动目标:2020年底,初步建成工业互联网基础设施和产业体2系。初步建成适用于工业互联网高可靠、广覆盖、大带宽、可定制的企业外网络基础设施。初步构建工业互联网标识解析体系,建成5个左右标识解析国家顶级节点,标识注册量超过20亿。初步形成各有侧重、协同集聚发展的工业互联网平台体系,分期分批遴选10个左右跨行业跨领域平台,推动30万家以上工业企业上云,培育超过30万个工业APP。初步建立工业互联网安全保障体系,制定设备、平台、数据等至少10项相关安全标准 |

2018-06 | 工信部印发《工业互联网专项工作组2018年工作计划》 | 任务类别:一、加强统筹推进;二、提升基础设施能力;三、构建标识解析体系;四、建设工业互联网平台;五、突破核心技术标准;六、培育新模式新业态;七、发展产业生态;八、增强安全保障水平;九、推动开放合作;十、推动政策落地 |

2019-03 | 政府工作报告 | 打造工业互联网平台,拓展“智能+”,为制造业转型升级赋能 |

数据来源:公共资料整理

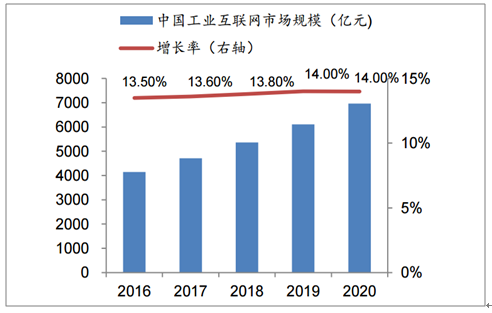

2018年中国工业互联网市场规模达5358.9亿元,比去年同期增长13.8%,未来市场有望保持14%的平均增速,到2020年形成6964.4亿元的规模。结构方面,2018年工业互联网市场硬件设备占比最高为38.8%,其次是工业软件31.3%、工业通信23.0%、工业云平台6.6%、工业信息安全0.9%。其中云平台虽然占比不大但增速最快,2018年中国工业云平台市场规模318.9亿元,同比增速达79.5%。

中国工业互联网市场规模

数据来源:公共资料整理

中国工业云平台市场规模

数据来源:公共资料整理

工业互联网生态体系主要包含硬件设备、工业互联网平台、行业应用及涵盖整个系统的安全体系。

硬件设备层主要提供数据采集支持并通过各类通信手段向平台传递工业信息,目前大型工业传感器、芯片、PLC、工业机器人等仍主要由美国、日本、德国公司主导,如传感器领域霍尼韦尔、MEAS,工业控制PLC领域西门子、GE、三菱等,但国内也涌现出一批代表企业,如传感器的汉威电子、PLC的信捷电气等。行业应用层涉及垂直应用、流程优化、基于数据的创新等,工业互联网数字化赋予行业新价值、创造新模式,当前航天、石油、汽车等行业已实现工业互联网的应用,其他行业如家居、物流等亦在兴起。

而工业互联网平台作为数字化神经中枢,在行业生态体系中处于核心地位,借助数据集成、分析能力及自身转型经验等,实现工业大数据的价值提升,如可视化呈现、设备/产品管理、数字孪生体建立、发展趋势预测等。一方面工业自动化企业凭借原有技术沉淀,通过搭建工业互联网平台,推动产业升级,如西门子的MindSphere、通用电气Predix等,国内企业如海尔的COSMOPlat、徐工汉云平台、航天科工INDICS等;另一方面,IT巨头凭借云平台或原管理软件优势亦争取从工业互联网发展中分得一杯羹,典型如微软Azure、亚马逊AWS、SAPHANA等,国内BATJ、用友精智工业互联网平台、东方国信Cloudiip、宝信软件钢铁行业工业互联网平台等;同时,工业企业和IT公司间也在寻求相互合作达到优势互补,如西门子MindSphere与AWS、微软、SAP开展合作,腾讯与三一重工旗下的树根互联合作推出根云平台等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国杭州市5G行业市场运行格局及投资机会研判报告

《2026-2032年中国杭州市5G行业市场运行格局及投资机会研判报告 》共十二章,包含杭州市5G产业发展潜力评估及市场前景预判,杭州市5G产业投资特性及投资机会分析,杭州市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询