一、全球及中国镁资源概况

目前开采镁资源主要来自菱镁矿(MgCO3,镁比重 28.8%)和白云石矿(MgCO3•CaCO3,镁比重 13.2%),其次为海水苦卤、盐湖卤水以及地下卤水。

全球镁金属储量庞大分布广泛,全球的菱镁矿储量达 240 亿吨,菱镁矿资源多分布于中国、韩国、俄罗斯等地,其中中国的菱镁矿储量为 50 亿吨,位居全球第二位,按照当前全球对美金属消费量来衡量,镁矿资源足够人类使用千年。

2018全球菱镁矿储量分布状况

资料来源:USGS、智研咨询整理

2018年中国菱镁矿产量1900万吨,与2017年持平,2015年至今,我国菱镁矿产量基本保持在1900万吨左右。

2012-2018年中国菱镁矿产量统计

资料来源:USGS、智研咨询整理

二、中国原镁发展现状

(1)陕西原镁产量占据半壁江山

镁在地壳表层中储量位居所有元素的第 8 位,质量占比为 1.9%,海水中含量第三。2018 年中国已探明可开采白云石镁矿超过 200 亿吨,菱镁矿超过 30 亿吨,盐湖氯化镁储量 40 亿余吨,可以开采千年以上,占世界镁矿资源的 70%以上,其余主要镁资源大国包括俄罗斯、韩国、澳大利亚等。中国为全球镁主要生产国,2014至2018年期间,中国原镁年产量占全球总量比例最高一度达到96.35%。

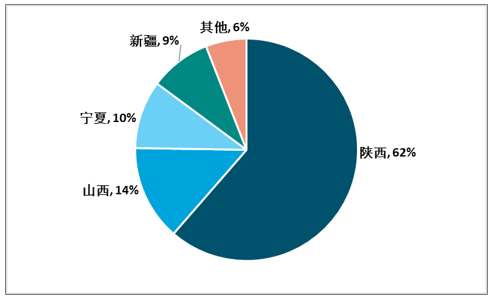

2018年11月国内原镁总产量6.23万吨,1-11月累计生产原镁63.25万吨,其中,陕西累计生产39.19万吨,同比减少9.94%;山西累计生产8.82万吨,同比减少33%;宁夏累计生产6.32万吨,同比减少60.75%;新疆累计生产5.43万吨,同比增加5.21%。

2018 年1-11月中国各地区原镁产量占比

资料来源:有色金属协会镁业分会、智研咨询整理

(2)原镁产能产量出现下降

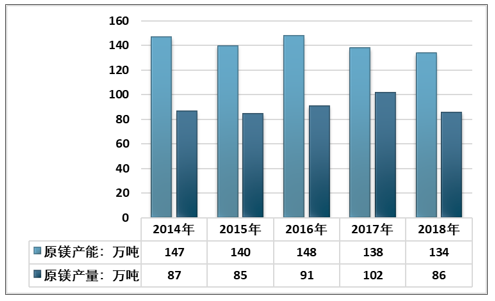

根据智研咨询发布的《2020-2026年中国镁冶炼行业市场供需态势及投资规模预测报告》数据显示:2018年,受环保限产等影响,我国原镁产量86万吨,同比减少5.4%。供给收缩支撑镁价上行,全年镁现货均价16488元/吨,同比上涨10.5%。据行业协会调研,镁冶炼企业实际盈利水平同比提升,行业效益持续改善。

2014-2018年中国原镁产能及产量统计

资料来源:有色金属协会镁业分会、智研咨询整理

中国2018年原镁产能为134万吨,其中硅热法产能为129万吨,电解法产能为5万吨。国内硅热法主要以皮江法为主,然而其产生污染主要为粉尘、固体废弃物,对环境污染较为严重,在当前国内环保监管力度持续趋严的情况下,原镁冶炼落后产能逐渐出清。

原镁主要冶炼方式及相应系数

冶炼技术名称 | 皮江法 | 电解法 | 波尔扎诺法 | 马格尼特法 |

建设投资 | 小 | 大 | 中 | 中 |

生产成本 | 低 | 高 | 较高 | 中 |

污染 | 较严重 | 严重 | 轻 | 中 |

电耗 | 1000kwh | 14200kwh | 12500kwh | 13500kwh |

白云石 | 10t | - | 11t | 13t |

硅铁 | 1.1t | - | 1.0t | 1.15t |

镁收率 | 85% | - | 82% | 78% |

资料来源:亚洲金属网

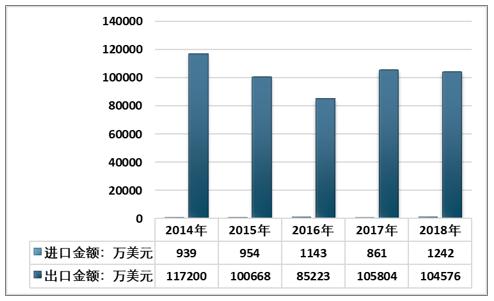

(3)镁产品出口缩减,需求量略有下降

国外镁需求回落,全年累计出口各类镁产品共41万吨,同比缩减11%,出口量占镁产量的48%。

2014-2018年中国原镁行业进出口量统计

资料来源:中国海关

近年来,国内镁冶炼技术工艺不断改进,但机械化、自动化水平仍然较低,工况条件有待改善,节能减排和废渣回收利用水平亟需提高。2018年,随着污染防治工作的深入推进,部分镁冶炼企业因环保改造问题停产,企业用工难问题凸显,行业绿色发展任务艰巨。

2018年,我国镁消费量45.07万吨,由于3C产品用量减少,镁加工材消费增速下降。

2014-2018年中国原镁消费量走势图

资料来源:、工信部、智研咨询整理

三、中国原镁产业国际市场竞争力分析

(1)生产成本优势明显

由于我国广泛采用皮江法生产金属镁,直接采用天然原料,不需要直流电做电源,工艺过程简单,基建投资少,能源消费低,加上占全国原镁产量 50%的府谷地区山西白云石产区所形成的“煤炭—白云石双重物流”,使府谷金属镁冶炼行业的能源消费和冶炼成本成比例大幅度下降,府谷县生产 1 吨金属镁比同行业其他地区(山西、宁夏)成本降低 3000 元左右,综合成本 1.7 万元/吨具有很强的市场竞争优势。海外公司受制于成本,预计短期难有新增产能。

海外高成本产能逐步出清

国家 | 厂商 | 减产、停产计划 |

加拿大 | Becancour工厂 | 关闭,减少原镁产能5万吨/年 |

俄罗斯 | 俄罗斯铝业 | 原镁年产量减少1万吨 |

加拿大 | Timminco工厂 | 关闭,减少原镁产量7000吨/年 |

挪威 | Becancour原镁冶炼厂 | 关停,拥有产能5.1万吨 |

资料来源:有色金属协会镁业分会、智研咨询整理

(2)镁制品出口保持10亿美元以上

我国镁产品主要以出口为主,进口市场份额较小,2017年和2018年我国镁及其制品出口金额均保持在10亿美元以上,2018年中国镁及其制品出口金额10.46亿美元;2018年中国镁及其制品进口金额1242万美元,相比2017年增长了44.16%。

2014-2018年中国镁及其制品进出口金额统计

资料来源:中国海关、智研咨询整理

四、影响中国镁行业可持续发展的主要问题

一方面,镁金属尽管具有质轻、比强度比刚度高、导热性好、抗电磁干扰屏蔽性及抗辐射性好和良好的阻尼性能,且属对环境无污染、可回收循环利用,但它作为可工程化应用成熟的金属材料与传统钢、铜、铝和工程塑料相比,人们的认识和接受还需要一个较长的实践过程。

其二,镁金属冶炼、合金化、表面处理、焊接、变形加工等技术的全面进步,使其耐蚀性、可燃性、使用使命、塑性加工等性能缺陷得到改善和提升,但与之相适的生产装备工程化发展尚需研发和系统创新。

第三、目前全球镁消费结构矛盾仍较为突出,50%以上仍作为钢、铝的脱硫剂和添加剂及其它金属的还原剂应用,可转化成标准型工程材料产品的比率尚不足50%。因此,镁金属以标准型工程材料的形态在现代交通、汽车、航空航天、军事、电子信息等工业领域大量应用的实质性突破是其成长与成熟发展的关键。

第四、我国镁工业的快速成长是以民营资本为投资主体的产业模式,这种单一利益驱动理念下形成的产业与市场,对实现符合市场经济规律产业规模化的成熟发展必然会带来诸多方面的影响和制约。

第五、我国镁工业在市场经济条件下的发展尚需国家在政策扶持、经济和行政手段的行业调控以及产业发展导向等方面给予强有力的支撑。

五、加快中国镁产业发展的措施

(一)构建应用型战略联盟

构建应用型战略联盟,是近年来产业调整一个新课题,由终端产品型用户当盟主,该类用户是技术创新的重要参与者和利益相关者。用户直接参与产学研台作,不但能够减少技术创新的盲目性,缩短新产品从研究开发到进人市场的周期,而且有效降低技术创新的风险和成本。

(二)联合重组,转型升级

1、淘汰落后产能。国家、省区政府部门严格执行《准入条件》,对1.5万吨以下现有企业限期改造升级达产达标,或兼并重组或被视为落后产能淘汰出局;

2、打造大型企业集团。具有经济、技术、管理优势的国企,选择与加盟有竞争力的镁冶炼企业共同提升技术装备水平,做强做大,建成国内一流、具有核心竞争力和国际影响力的镁合金加工大型企业集团;

3、设立示范企业。国企选择具有资源、能源优势地区,采用先进镁冶炼技术工艺,新建“两化”深度融合的现代化镁冶炼示范企业。

4、上下游企业联合重组。国家应鼓励“煤—燃气—电—硅铁—镁”及“矿山—冶炼—加工—应用”一体化经营。提高全行业的盈利。这种强强联合重组、转型升级,可实现降低经营成本,摆脱产能过胜,提高国际竞争力和话语权。

(三)建立国家级镁合金加工生产应用推广示范基地

为推广应用扩大内需,加大宣传力度。宣传镁是具有优异性能和特殊功能的新材料。近些年来,西方国家十分重视金属镁的应用,视为战略新材料。美国、德国、日本等发达国家巨额投资,实施研究及产业化战略,抢占新材料开发与应用制高点。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)