一、竞争格局

蛋氨酸是绝大部分生物生长的必须氨基酸,在饲料领域应用极为广泛。蛋氨酸即甲硫氨酸,是绝大部生物生长所需的关键氨基酸,关系到生物体内各种含硫化合物的代谢。传统的饲料原料主要采用玉米、豆粕,然而在豆粕中,蛋氨酸含量较为缺乏,难以满足下游饲养动物在生长过程中大量的生长消耗,因而蛋氨酸主要作为饲料添加剂用于饲料领域。

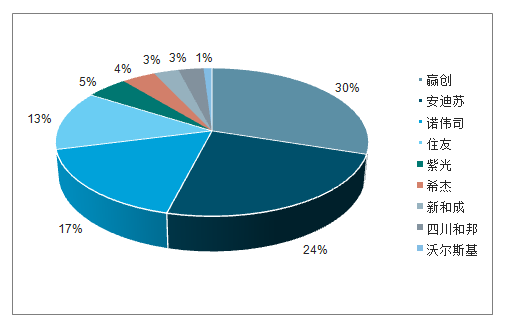

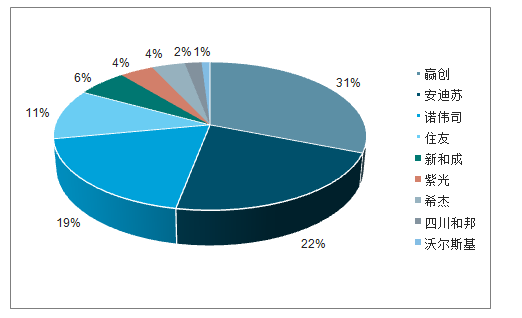

全球蛋氨酸市场高度集中,国际厂商主导行业价格。长久以来,蛋氨酸生产、技术壁垒较高,市场内企业数量极为有限,拥有蛋氨酸生产技术的企业不超过10家,其中赢创、安迪苏、诺伟司和住友四家企业占据了约8成以上的市场,基本主导了全球主要的蛋氨酸市场。行业虽有扩产,但是扩产后CR4占比仍达到80%以上,寡头垄断格局有望延续。

2018年蛋氨酸行业竞争格局

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国蛋氨酸行业市场深度评估及竞争策略建议分析报告》

2021年蛋氨酸行业竞争格局

数据来源:公共资料整理

二、需求端

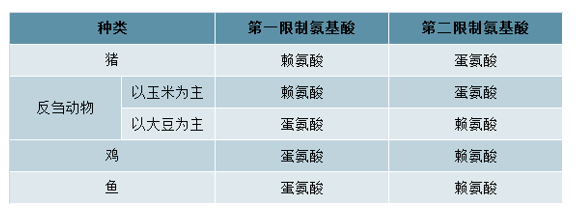

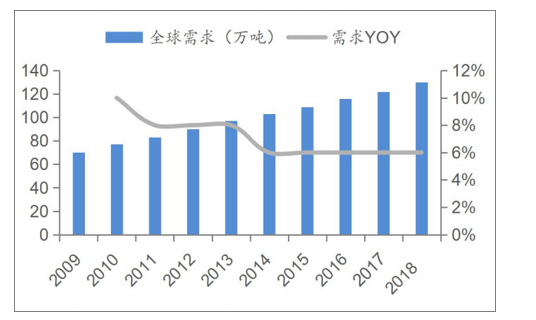

蛋氨酸应用领域略有侧重,行业具有持续发展空间。蛋氨酸是禽类、水产、奶牛等养殖生物的第一限制氨基酸,但却是猪的第二限制氨基酸,因而在下游养殖饲料应用领域中,蛋氨酸在家禽、水产和奶牛养殖领域中应用更为广泛,伴随着我国蛋白质消费结构性的改变,禽类、奶制品的消费量仍有持续上涨的空间,而同时随着缓释蛋氨酸的改良成功,蛋氨酸逐步在水产养殖领域获得快速渗透,形成对鱼粉等饲料的部分替代。从2014年以来,全球的蛋氨酸需求量就在较长时间保持约6%的市场需求增长,伴随着我国的养殖行业的持续发展,蛋氨酸作为主要的饲料添加剂仍将长期保持相对稳定的增长。

我国养殖业限制氨基酸种类

数据来源:公共资料整理

全球蛋氨酸行业需求变化情况

数据来源:公共资料整理

2019年来,猪瘟促使我国的生猪存栏量大幅下降,带动猪饲料及添加剂的需求也有明显下行。作为必须氨基酸,蛋氨酸在禽类、鱼类养殖应用更为集中,相比于赖氨酸,蛋氨酸受到下游需求下滑影响相对较小,然而年初以来蛋氨酸受到供给同需求的双重影响,产品价格持续下滑。

三、进口替代空间

国内养殖行业相对分散,市场需求以固态蛋氨酸为主。蛋氨酸主要分为固态蛋氨酸和液态蛋氨酸,液态蛋氨酸实质为羟基蛋氨酸,在生物体内转化为L-蛋氨酸再逐步消化吸收。由于产品为液态,液蛋在饲料配置、加工等方面具有良好的优势,可以有效的降低成本,但也同样由于液态,在产品使用过程中需要加装液体添加系统及储存装置,固定资产投入成本相对较高。不同于海外发达国家规模较大的养殖基地,我国家禽、水产、猪等饲养行业市场极为分散,规模相对较小,且部分地区养殖周期不固定,因而在我国液态蛋氨酸使用量相对较小,市场渗透略超2成,较发达国家6成左右的市场应用占比具有较大的差异。

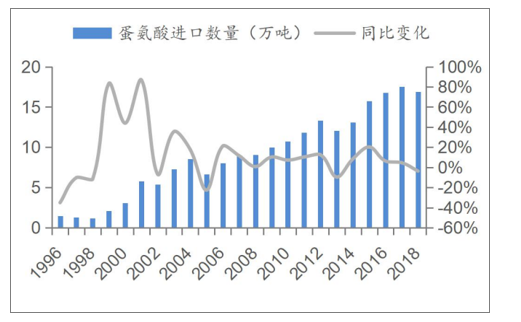

国内产能供给有限,市场需求仍大量依赖产品进口。然而在国内,经过多年的发展,国内蛋氨酸的供给仍然不足,至2018年,国内仅有约30万吨蛋氨酸产能,其中仅有一半产能生产固态蛋氨酸,远不能满足国内固态蛋氨酸的产品需求。多年来我国蛋氨酸产品长期依赖产品进口,2018年我国进口蛋氨酸约16.9万吨,主要为固态蛋氨酸,供应国内一半以上的固态蛋氨酸市场需求。

我国蛋氨酸产品进口数量变化

数据来源:公共资料整理

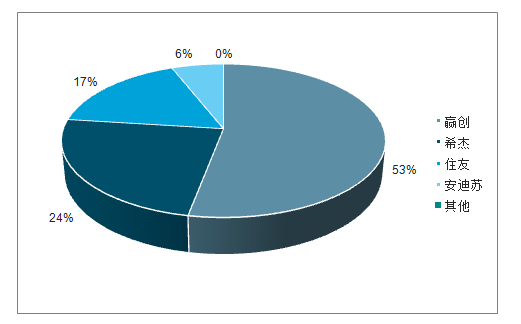

我国蛋氨酸进口企业高度集中

数据来源:公共资料整理

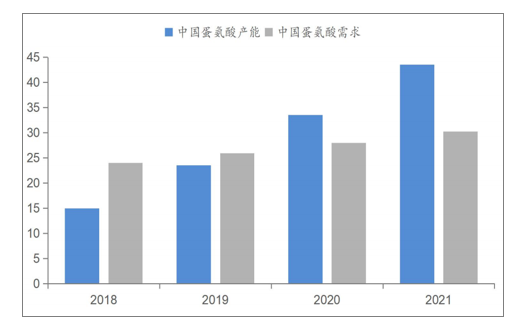

中国蛋氨酸供需格局

数据来源:公共资料整理

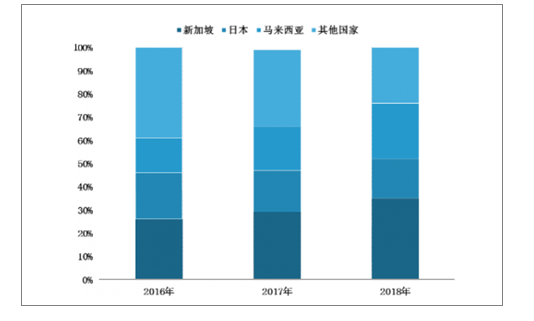

反倾销调查开启,调查方向明确。2019年4月10日,国家受理了宁夏紫光代表国内蛋氨酸行业的反倾销调查申请,决定对原产于新加坡、马来西亚和日本的进口蛋氨酸进行反倾销调查。从此次调查申请的情况来看,调查的产品较为明确,主要为固态蛋氨酸产品,而考虑到全球的蛋氨酸市高度集中,可以合理判断,原产地为新加坡、马来西亚以及日本的蛋氨酸产品主要是赢创的新加坡厂、希杰马来西亚厂和住友的日本厂生产的产品。我国进口的蛋氨酸产品中,其中约有67%来自于以上三个国家,市场占比极高,若反倾销调查成立,将会较大程度上影响我国蛋氨酸产品,尤其是固态蛋氨酸产品的进口。

我国蛋氨酸进口国家分布情况

数据来源:公共资料整理

估算的倾销幅度

数据来源:公共资料整理

若反倾销成立,产品价格有望回升。预期调查最终结果将在2020年4月前公布,若反倾销成立,可以预期国内蛋氨酸的产能不足,进口国际厂商产品受到影响,蛋氨酸的价格中枢有望上移。

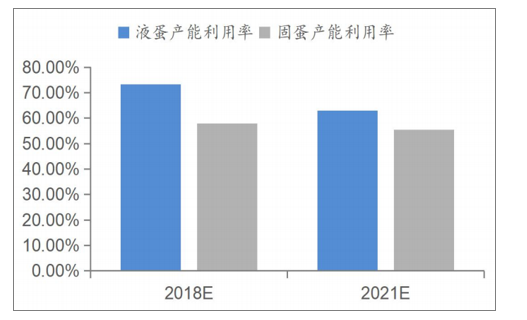

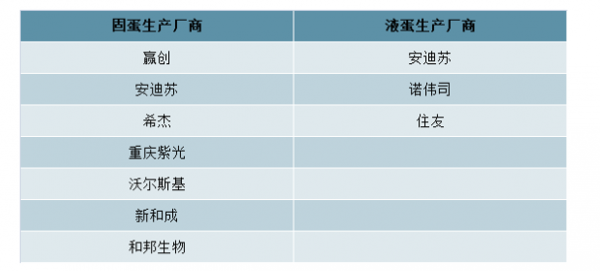

相比于固态蛋氨酸,液态蛋氨酸是相对优质的细分品种,其一是液蛋竞争格局好于固蛋,目前生产液蛋的厂家只有三家,分别是安迪苏、诺伟司及住友,而生产固蛋的厂家多达8家;其二是其性能优于固蛋。

固蛋液蛋产能利用率

数据来源:公共资料整理

2019年全球蛋氨酸生产厂家

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国蛋氨酸行业市场竞争态势及发展前景研判报告

《2026-2032年中国蛋氨酸行业市场竞争态势及发展前景研判报告》共十一章,包含中国蛋氨酸产业优势企业竞争力分析,2026-2032年中国蛋氨酸项目投资可行性分析,2026-2032年中国蛋氨酸产业发展趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国蛋氨酸行业相关政策汇总、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势分析:“强者恒强”竞争趋势明显[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)