一、白羽鸡行业市场现状

1、鸡苗价格涨幅最大,导致鸡苗生产企业利润大幅上升

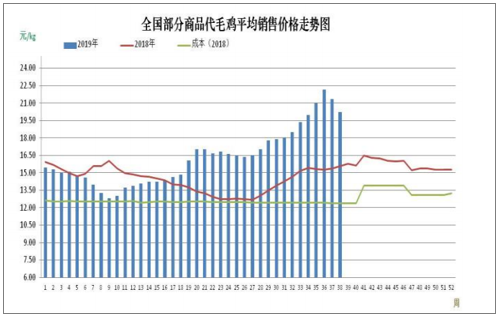

受2015年以来祖代鸡引种持续维持低位导致行业产能去化以及生猪价格大幅上涨拉动鸡肉价格影响,2019年白羽鸡行业全年保持高景气状态。2019年上半年白羽鸡涨价主要受白羽鸡行业自身供需矛盾导致,主要体现为2015年以来行业去产能传导的效果。2019年下半年,随着猪价快速上涨,鸡产品随之涨价,鸡肉、毛鸡、鸡产品价格纷纷创历史新高,鸡肉对于猪肉的替代效应开始显现,并拉动整个白羽鸡产业链涨价。

2019年前三季度,主产区鸡苗、毛鸡、鸡产品均价分别达到7.2元/羽、9.53元/公斤、11.95元/公斤,同比上涨141.10%、17.96%、20.52%。其中,鸡苗价格涨幅最大,导致鸡苗生产企业利润大幅上升。

2017-2019年鸡苗、毛鸡、鸡产品价格走势

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国白羽鸡行业市场行情监测及未来前景展望报告》

2、祖代引种量继续回升,2020年3月后商品代鸡苗供应或增加

从总引种量来看,2015-2018年白羽肉鸡祖代引种量维持低位,导致上游产能收缩逐渐传导至下游商品代。从白羽肉鸡祖代一日龄苗引种到商品代鸡苗供应的周期推算,2018年10月份的祖代高引种将在54周后传递至商品代鸡苗供应,且2018年1-9月祖代鸡引种量同比下降13.12%,预计2019年11月份前商品代鸡苗仍将保持供给趋紧状态。

2019年我国祖代鸡引种量上升,其中2月、3月、4月、8月的引种量均超过10万套,处于2015年来较高水平。截至2019年10月,我国共引进祖代鸡88.5万套,同比增长63.53%,上半年引种量增幅较大,全年祖代鸡引种或接近100万套(同比增长30%),达到2010年水平。

祖代鸡月度引种量(万套)

数据来源:公共资料整理

祖代鸡年度引种量及增速

数据来源:公共资料整理

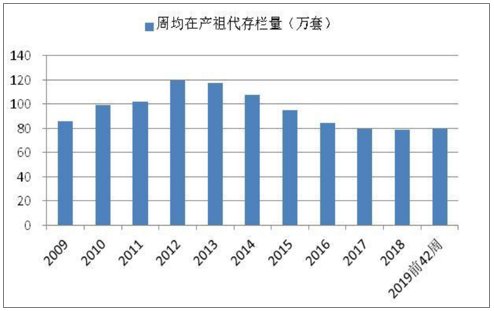

截至2019年前42周,全国白羽鸡在产祖代周均存栏量约为79万套,与2018、2017年持平,说明2019年前42周我国白羽鸡核心产能整体并未出现明显上升。2019年第31周开始,在全国白羽鸡产祖代存栏量出现大幅上升,这主要由于2月份开始我国祖代鸡引种量大幅上升,祖代鸡苗转为在产从而导致第31周后在产祖代出现上升。从产能传导周期推导,预计27周后在产父母代存栏量将上升,对应2020年3月商品代鸡苗供应将明显增加。

周均在白羽鸡产祖代存栏量(万套)

数据来源:公共资料整理

全国白羽鸡在产祖代存栏量周度数据

数据来源:公共资料整理

3、2019年我国祖代鸡引种量或将达到2010年我国祖代鸡引种水平

由产能传导周期推断,2020年鸡肉产量由142周前的祖代鸡引种量决定的,即主要由2017-2019年的引种决定;相应的2011年鸡肉产量主要由2008-2010年的祖代鸡引种决定。假设2019年引种量达到100万套,则2017-2019年、2008-2010年白羽祖代鸡总引种量分别为244万套和269万套,2008-2010年期间的引种量比2017-2019年期间的引种量高约10%。但由于2008-2010年间每年的引种量增幅低于2017-2019年的引种量增幅,即2017-2019年每年淘汰鸡总量会高于2008-2010年间,所以预计2020年毛鸡供应量与2011年毛鸡供应量大致相当。假设2011年和2020年国内对于鸡肉的需求基本相同,在供给和需求都大致相同的条件下,预计2020年白羽鸡行情走势或与2011年相似。

4、非洲猪瘟背景下,鸡肉对猪肉的替代性已显现

2015年3月,猪周期来临,猪价快速上涨,2015年6月猪肉价格超越鸡肉价格,说明猪肉供应收缩明显。2015年鸡肉供应与2014年相比增长3%(40万吨),但鸡肉价格并未下跌,说明2015年鸡肉需求量与2014年相比有所上升。在猪肉价格快速上涨的背景下,鸡肉对猪肉具有一定替代性。按照2015年猪肉供应量下降150万吨,鸡肉需求上升40万吨计算,鸡肉对猪肉的替代率大约27%。

猪肉、鸡肉价格走势对比

数据来源:公共资料整理

鸡肉、猪肉供应量走势

数据来源:公共资料整理

受黄羽鸡养殖行情回暖影响,2018-2019年黄羽鸡产能逐渐上升。2019年1-7月,全国在产父母代平均存栏量与2018年同期相比增长10%,鸡苗销量和黄羽肉鸡出栏量也有所上升。

从毛鸡价格来看,受产能恢复及黄羽鸡出栏量上升影响,2019年1-4月黄羽鸡价格与2019年同期相比下降明显。但是,从2019年5月开始,黄羽鸡价格开始快速上涨,并超过2018年同期水平。在产能恢复、出栏量上升的压力下,黄羽鸡价格却逆势上涨,说明需求很可能发生了变化。而2019年2季度正值南方地区非瘟疫情加重、生猪产能下降明显的时期,黄羽鸡价格的快速上涨表明鸡肉对猪肉的替代效应已经显现。

另外,由于南方猪肉消费量大于北方,且南方为黄羽肉鸡的主要消费区,未来随着南方猪肉供应量的下降及猪价的上涨,有望带动黄羽鸡价格继续上涨。

全国部分黄羽鸡在产父母代存栏走势

数据来源:公共资料整理

黄羽鸡销售价格走势

数据来源:公共资料整理

二、生鸡行业供应增量测算

1.白羽鸡供应增量测算

假设在产祖代鸡存栏量对应36周后的商品毛鸡出栏量。2020H1和2020H2的毛鸡出栏量分别受2019年4-9月和2019年10月-2020年3月的在产祖代存栏量影响。假设2019年10月-2020年3月期间在产祖代鸡存栏量保持不变。

预计2019H1我国产白羽鸡肉387.68万吨,同比增长9.33%;2019H2产白羽鸡肉463.35,同比增长15.05%。由于2019年4-9月我国白羽鸡在产祖代鸡的平均存栏量同比增长1.63%,预计2020H1我国白羽鸡肉产量增长6.33万吨;由于2019年10月-2020年3月期间在产祖代存栏量同比增长30%,预计2020H2我国白羽鸡产量增长138.36万吨。

全国白羽鸡在产祖代存栏量走势

数据来源:公共资料整理

2.黄羽鸡供应增量测算

假设黄羽鸡在产祖代存栏量对应42周后的商品毛鸡出栏量。2020H1和2020H2毛鸡出栏量分别受2019年第10-34周和2019年第38周-2020年第8周在产祖代存栏量影响。假设2019年第38周后在产祖代存栏量保持不变。

预计2019H1我国产黄羽鸡肉276.05万吨,同比增长19.84%;2019H2产黄羽鸡肉291.36万吨,同比增长6.90%。预计2020H1我国黄羽鸡肉产量增长14.56万吨,增幅5.27%;2020H2黄羽鸡肉产量增长22.54万吨,增幅7.74%。

黄羽鸡部分在产祖代存栏量走势

数据来源:公共资料整理

3.鸡肉供需缺口测算

假设鸡肉对猪肉的替代率为30%,即猪肉供应量下降3吨可以拉动鸡肉需求增长1吨。预计2020年上半年鸡肉缺口会比2019年上半年扩大200万吨,2020年下半年鸡肉供应缺口比2019年下半年略微扩大10万吨。整体来看,2020年鸡肉供需缺口与2019年相比会继续扩大,鸡肉价格有望全年维持高位。

鸡肉供需缺口测算

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白羽鸡行业市场行情动态及发展趋向分析报告

《2026-2032年中国白羽鸡行业市场行情动态及发展趋向分析报告》共十三章,包含2026-2032年白羽鸡行业投资机会与风险,白羽鸡行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国白羽鸡行业全景速览:乘景气上行之势,白鸡风起再远征[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国白羽鸡出栏量、存栏量、屠宰量及销量情况分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![一只鸡究竟有多大的力量?7家上市公司来告诉你[图]](http://img.chyxx.com/general_thumb/news/10.png?x-oss-process=style/w320)