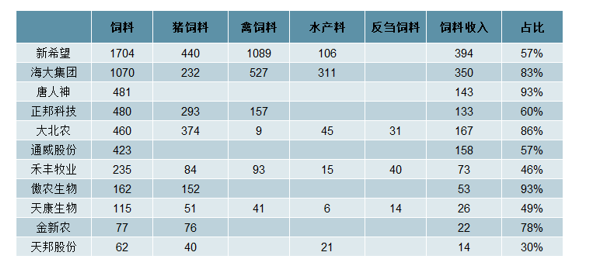

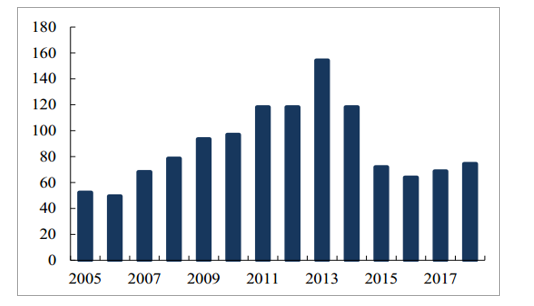

饲料行业近年来步入成熟发展阶段,2013年总产量首次出现下滑,其后维持低单增速。从行业竞争格局来看,小型饲料企业数量锐减,中大型企业快速发展,产能整合加速。新希望在饲料领域多年保持市场份额第一,18年饲料销量1704万吨,禽料/猪料/水产料占比64%/26%/6%,肉禽料、蛋禽料全国第一,猪料、水产料及反刍料也位列全国三甲,目标22年销量突破2500万吨。

近年来饲料行业总产量

数据来源:公开资料整理

2018年饲料板块核心公司概览(万吨,亿元)

数据来源:公开资料整理

1、禽料

供给端来看,近年来引种持续低位,行业供给偏紧。由于过去无序引种导致产能持续增加、产销严重失衡,2014年白羽肉鸡联盟成立并达成减量共识,而15年起由于欧美爆发禽流感,国内引种进一步下滑,15-18年连续四年引种量低于常态需求80万套(按1套祖代种鸡对应5000只商品鸡、年消费量40亿只白羽鸡计算)。18年10月引种量攀升,将于54周后传导至商品代鸡苗,19年11月或将遇到产能供给拐点,但由于整体引种量依旧较低,行业供给依旧偏紧。

祖代鸡引种规模(万套)

数据来源:公开资料整理

祖代月度引种量(万套)

数据来源:公开资料整理

白羽鸡生产周期

数据来源:公开资料整理

需求端来看,千万吨猪肉供给缺口催生禽肉替代消费旺盛。非洲猪瘟影响下,19年上半年全国猪肉产量2470万吨同降5.5%,按照下半年产能降幅30%对应猪肉产量1953万吨,预计19年猪肉产量合计4423万吨,较18年5404万吨产量存在近1000万吨的供给缺口,部分将由进口肉和禽肉消费替代进行消化。进口肉方面,19年前三季度猪肉进口132.6万吨同增43.6%,预计全年进口量将突破200万吨,较18年猪肉进口119万吨增加约90万吨。扣除进口肉弥补仍有近900万吨的供需缺口,预计有三分之一将转移至禽肉替代消费,禽养殖迎来景气周期。

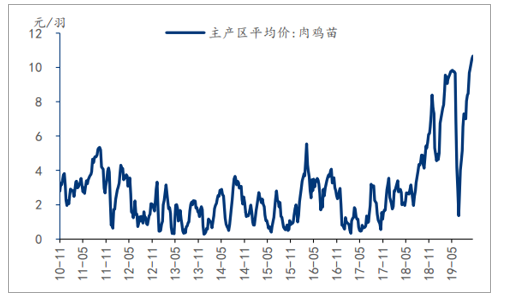

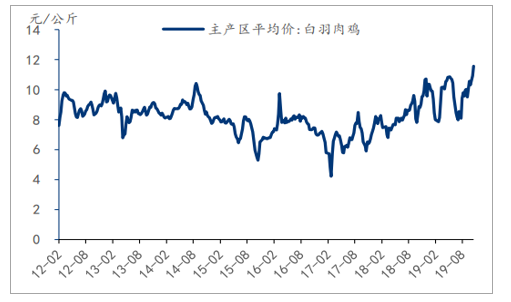

在供需改善的情况下,鸡价高位运行。19年10月以来主产区肉鸡苗维持10元/羽,白羽肉鸡价格也不断创新高。由于此轮猪周期产能去化力度大,2020年猪肉供给缺口不减,预计19、20年整体养殖量都将有15%左右的增长,带动禽料销量攀升。

主产区肉鸡苗价格走势

数据来源:公开资料整理

主产区白羽肉鸡价格走势

数据来源:公开资料整理

2、猪料

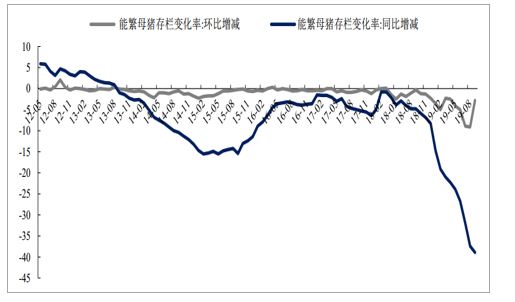

一般而言,禽料的毛利率约6%,而猪料的毛利率约10%,盈利能力优于标准化程度高的禽料。18年猪料销量440万吨同增8%,销量占比26%,其中科技含量高、盈利能力强的前端料占比约四分之一。18年8月非洲猪瘟爆发,截止19年9月,400个监测县能繁母猪存栏同降38.9%/环降2.8%,生猪存栏同降41.1%/环降3.0%,产能深度去化,导致全国猪料销量大幅下滑,19年上半年产量降幅达到14%。

能繁母猪存栏变化(%)

数据来源:公开资料整理

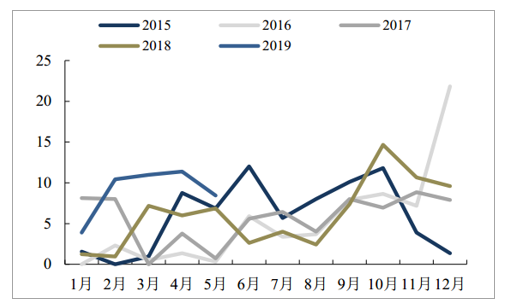

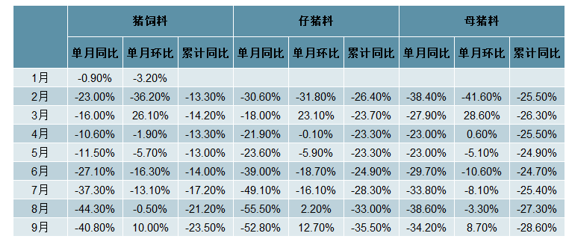

2019年9月,全国生猪、能繁母猪存栏量环比下滑收窄(8月底生猪存栏环比下滑9.8%、能繁母猪存栏环比下滑9.1%)。9月猪饲料单月销售量环比上升10%,为2019年以来首次单月销量环比转正,其中仔猪料9月销量环比增长12.7%,母猪料环比增长8.7%。

2019年9月,猪饲料单月销量环比回升10%

数据来源:公开资料整理

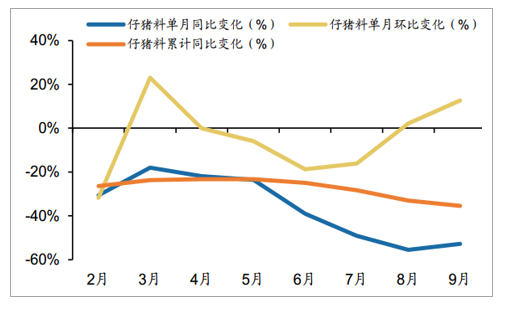

2019年9月,仔猪料单月销量环比回升12.7%

数据来源:公开资料整理

2019年9月,母猪料单月销量环比回升8.7%

数据来源:公开资料整理

2019年1-9月份我国猪饲料、仔猪料、母猪料销量变化情况

数据来源:公开资料整理

3、水产料

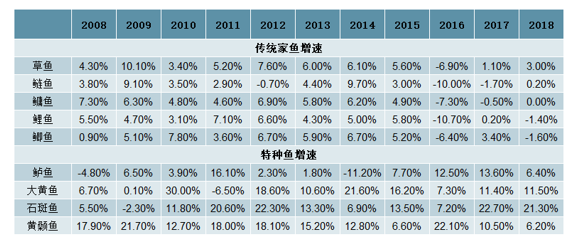

消费升级下养殖品种结构不断优化。16年草鱼、鲢鱼、鳙鱼、鲤鱼、鲫鱼等传统家鱼产量均出现较大幅度下滑,18年产量仍旧保持低位。相较之下,鲈鱼、大黄鱼、石斑鱼、黄颡鱼等特种水产品由于营养价值更高受消费者青睐,近年来产量保持快速增长。特种水产品需求旺盛带动水产饲料结构优化,17年特种水产饲料产量154万吨,12-17年CAGR3%,超过水产饲料1%的增速,未来消费升级趋势将进一步打开特种料的市场空间。

各类水产品产量增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国饲料行业投资潜力分析及市场规模预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告

《2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告》共八章,包含国内添加剂预混合饲料生产厂商竞争力分析,2026-2032年中国添加剂预混合饲料行业发展前景及投资策略,添加剂预混合饲料企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询