一、零售行业经济现状

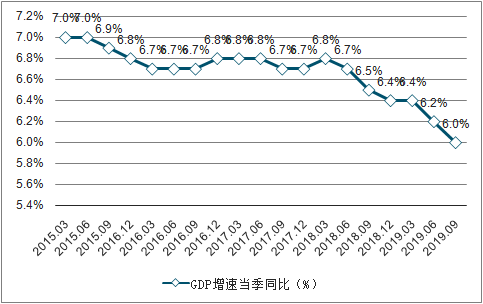

2019年经济增速逐季下跌,逼近6.0整数关卡。受金融与实体经济去杠杆周期以及贸易战影响,经济增速受到较大冲击,2018年全年GDP增速降至6.6%,2019年Q1,在政府一系列逆周期政策作用下,GDP增速与2018Q4环比持平在6.4%。2019年Q2及Q3,外部需求持续放缓叠加国内需求疲弱,中国经济下行压力继续增大,GDP同比增速持续下跌。2019年Q3,GDP增速达到6.0%,预计2019年全年GDP增速在6.2%左右。

受宏观经济下行影响,消费增速持续承压。自2018年以来,社会消费品零售总额增速面临较大下行压力,2018年同比增速由2月份最高10.1%下降到11月份最低的8.10%。2019年Q1,由于政策的托底,流动性的宽松,经济、工业、消费均出现好转,此外叠加政府出台一系列刺激消费的政策,社零增速逐月改善,2019年3月提升到8.7%。二季度来看,2019年4月受节假日错位影响,导致4月份社零增速的绝对值偏低,剔除节假日影响后,增速较3月基本持平。2019年5月社零增速为8.6%,基本符合市场预期。2019年6月,受国五汽车清库存促销影响,社零增速回升到9.8%,但同时造成后续几个月社零增速的大幅下降,2019年7-9月,社零增速分别为7.60%、7.50%、7.80%,扣除汽车销售影响后,增速分别为8.8%、9.3%、9.0%,相对比较平稳。从限额以上企业消费品零售总额增速来看,除6月份受汽车销售影响出现较大回升,其他月份均处在较低的一个增速,底部特征明显。

GDP增速当季同比(%)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国新零售行业市场运行态势及投资前景规划报告》

社零增速及限额以上企业消费品零售额增速

数据来源:公共资料整理

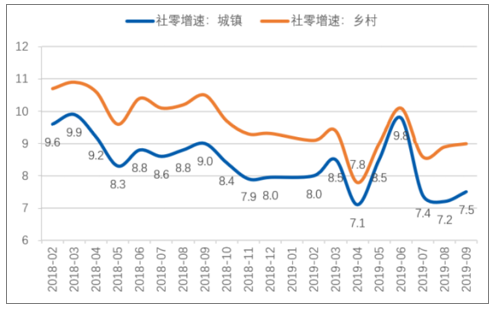

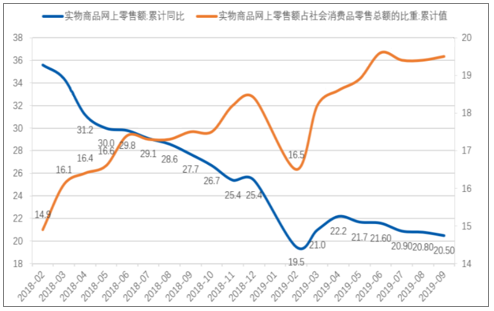

乡村消费增速持续高于城镇,2019年Q3,乡村消费增速与城镇消费增速差距逐渐拉大,9月份增速差距达到1.5%。线上消费增速有所放缓,线上占比继续提升。2018年全年网上消费增速不断下滑,2019年Q1,增速重新回到20%以上,但2019年Q2以来,增速逐月下降。实物商品网上零售额占社零总额的比重达到19.5%左右。

城镇、乡村社零增速

数据来源:公共资料整理

网上零售额增速

数据来源:公共资料整理

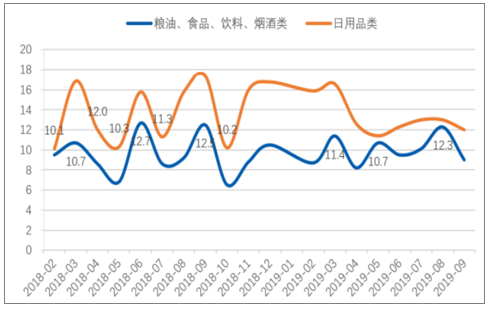

必选消费具有较强抗周期属性,可选消费周期性较强。2018年社会消费品零售总额增速虽面临下行压力,但是从消费品类来看,增速有所分化。从2018年以来限额以上企业消费品零售额增速来看,服装、化妆品、黄金珠宝、汽车、家电、家具等可选消费增速下滑明显。而粮油食品、日用品、饮料、烟酒等与超市销售相关的必选消费类产品销售额增速相对平稳,抗经济周期属性凸显。

必选消费保持平稳增长,可选消费增速出现分化。2019年1-9月,与超市销售相关的必选消费中日用品增速出现小幅下跌后保持稳定增长,粮油食品、饮料、烟酒类商品增速保持稳中有升的态势。

与超市相关的消费品零售额增速

数据来源:公共资料整理

与百货相关的消费品零售额增速

数据来源:公共资料整理

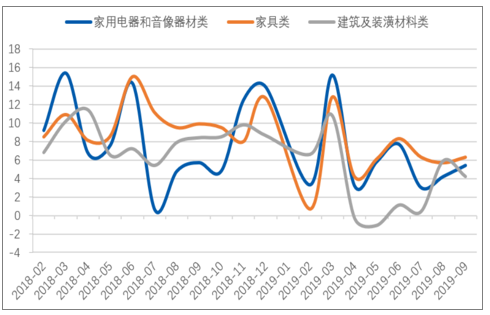

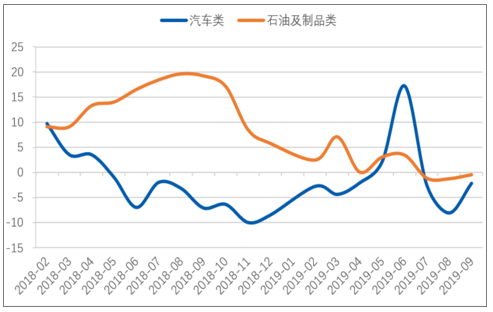

相对于2018年全年下跌的趋势,2019年可选消费增速出现一定分化。与百货相关的消费品增速中,限额以上化妆品零售额增速自2018年12月份以来触底回暖趋势明显,2019年6月同比增速达到最高的22.5%。通讯器材零售额增速一季度有所好转,随后出现下跌。金银珠宝类零售额增速自2019年3月以来的最低-1.2%不断回升到6月份的7.8%,三季度随着金价的屡创新高,黄金珠宝产品销售受到一定影响,销售增速出现较大下滑。纺织服装类消费品一季度继续探底,4月份同比增速出现负增长,5月份回升到4.1%,随后保持平稳增长。与房地产相关的消费品增速自2019年3月份以来下滑明显,尤其是建筑与装潢材料类消费品连续两个月出现负增长,随后出现一定回暖。汽车销售额增速自2018年底以来不断回暖,2019年5月销售额同比增速由负转正,6月份受国五促销影响,同比出现较大增长,随后大幅回落到负增长,随着国家出台一系列刺激汽车消费的政策,汽车销售额增速有望回暖。

与房地产相关的消费品零售额增速

数据来源:公共资料整理

与汽车相关的消费品零售额增速

数据来源:公共资料整理

大型零售企业销售数据转差。2019年上半年,经济出现回暖迹象,3月全国50家重点大型零售企业零售额同比增速增速由负转正,5月份增速上升到3.6%,下半年经济增速继续探底,大型零售企业销售额增速数据逐渐下滑,7月份由正转负为-2.4%。

全国50家重点大型零售企业零售额同比增速

数据来源:公共资料整理

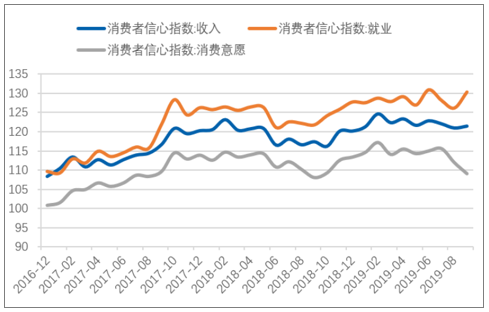

消费者信心指数

数据来源:公共资料整理

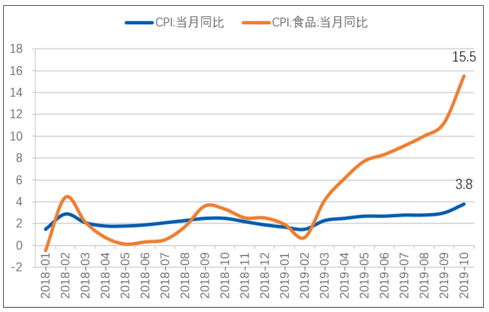

水果、猪肉价格轮番暴涨推动食品类CPI高企。受非洲猪瘟影响,猪肉价格自年初以来出现暴涨,10月份蓄肉类CPI指数达到66.8%。受生猪繁殖周期影响,猪肉价格高涨可能持续到春节以后。与此同时,受到秋季水果丰收影响,年初出现的蔬菜水果价格高涨得以缓解,尤其是水果价格出现较大回落,价格基本回到去年同期水平。受蔬菜水果、猪肉价格轮番高涨影响,食品类CPI不断攀升,10月份达到15.5%,推动CPI指数整体上涨3.8%,达到7年以来最高水平。

食品类CPI高企拉高CPI

数据来源:公共资料整理

猪肉价格暴涨

数据来源:公共资料整理

二、子行业市场发展现状

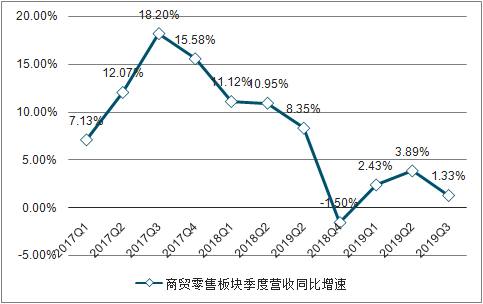

商贸零售板块整体业绩触底回升。自2018年以来,经济下行趋势明显,消费受到较大冲击,为促进消费,政府相继出台相关政策。一方面通过降税措施,提升居民收入,提高消费能力。另一方面出台一系列刺激消费政策,提高居民消费意愿。政策效应相继显现。从商贸零售板块81家重要上市公司来看,从2017年Q3开始,商贸零售板块季度营收同比增速逐季下降,从最高18.20%下降到2018Q4的-1.50%。2019年H1,营收增速探底回升到3.89%,随后三季度下降到1.33%。预计2019年Q4在去年低基数的影响下,营收增速会继续回升。从利润端来看,2018年商贸零售板块盈利能力受到较大影响,归母净利润同比增速在2018Q4降到最低的-72.12%。2019年盈利能力出现明显好转,2019Q3归母净利润同比增速达到89.73%。归母净利润增速显著高于收入增速,表明行业调整期,公司经营效率改善明显。

商贸零售板块季度营收同比增速

数据来源:公共资料整理

商贸零售板块季度归母净利润同比增速

数据来源:公共资料整理

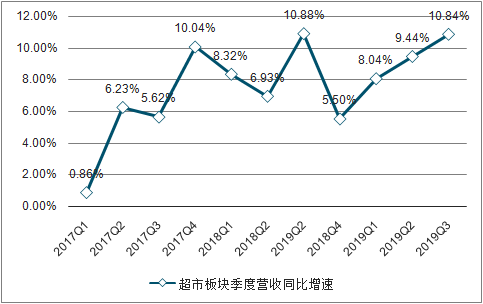

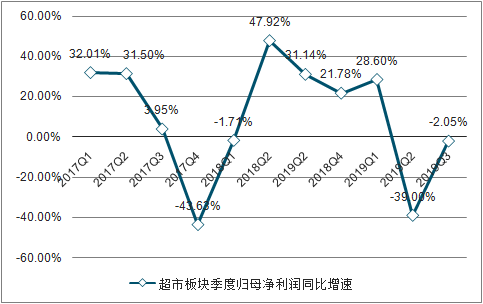

超市板块营收加速增长,盈利能力下降较大。2018Q4以来,超市板块12家上市公司营收增速整体呈现加速增长态势,考虑2018Q4低基数,2019Q4营收增速可期。盈利方面,受到中百集团非经常性损益减少以及新华都、人人乐亏损扩大影响,2019Q2,超市板块整体规模净利润大幅下降,2019年Q3有所好转。预计2019年全年规模净利润增速有较大下滑。

超市板块季度营收同比增速

数据来源:公共资料整理

超市板块季度归母净利润同比增速

数据来源:公共资料整理

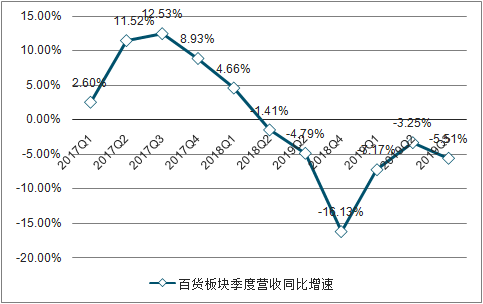

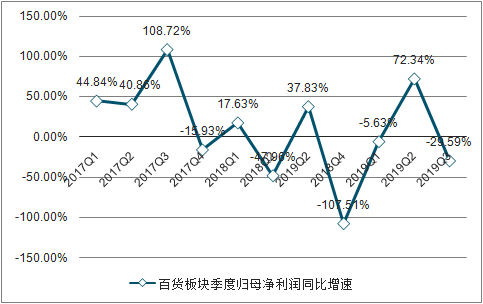

百货板块营收及盈利能力均触底回升。2018Q4以来百货板块41家上市公司营收增速整体呈现触底回升趋势,考虑2018Q4低基数,2019Q4营收增速可期。盈利方面,2019H1出现较大改善,2019Q3有所回落。

百货板块季度营收同比增速

数据来源:公共资料整理

百货板块季度归母净利润同比增速

数据来源:公共资料整理

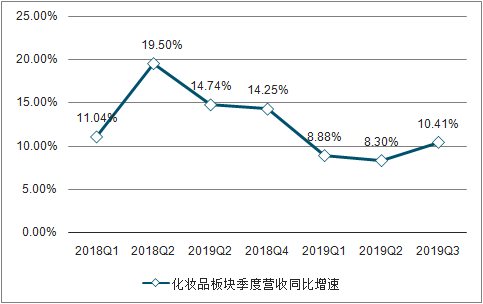

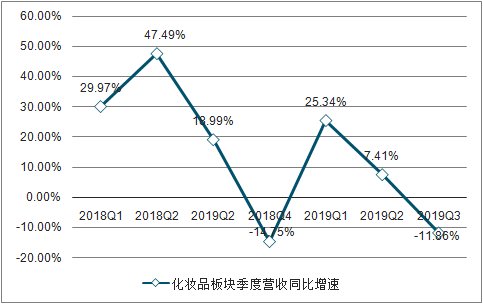

化妆品板块营收增速保持平稳,部分公司盈利能力下降较大。2019年前三季度化妆品板块7家上市公司营收增速相对于2018年进一步放缓,2019Q2营收增速达到最低点8.3%,2019Q3有所回暖。盈利能力方面,受部分公司净利润大幅下降,2019年前三季度板块归母净利润增速持续走低,三季度出现负增长。

化妆品板块季度营收同比增速

数据来源:公共资料整理

化妆品板块季度归母净利润同比增速

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国O2O零售行业市场全景调查及投资潜力研判报告

《2025-2031年中国O2O零售行业市场全景调查及投资潜力研判报告》共十二章,包含互联网环境下零售行业的整合与变革,O2O零售行业发展战略分析,行业发展建议对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询