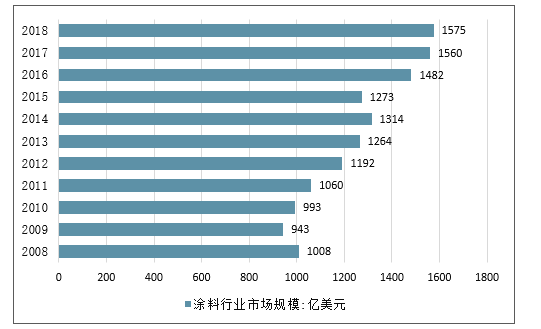

一、市场规模依旧广阔

全球涂料市场在经历2008年金融危机的“阵痛”后,经过一年的“调养生息”,2010年涂料的快速增长成为了全球涂料复苏的重要一环,自此逐步进入了稳定发展的步伐,2011年时全球涂料行业市场规模更是突破千亿美元。据预计,至2020年世界涂料产值复合年增长率约为5%以上。

2008-2018年全球涂料行业市场规模走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国涂料行业市场需求预测及投资未来发展趋势报告》

虽然国内涂料企业受大宗原材料价格连续上涨、环保政策压力加大,利润空间不断收缩,生存压力不断增大,但是总体来说依然有所增长,说明各行各业对于涂料的需求空间依旧存在。另外,涂料作为国民经济的重要配套材料,广泛用于建筑、房产、交通等行业,只要基建存在,涂料的未来就有希望。

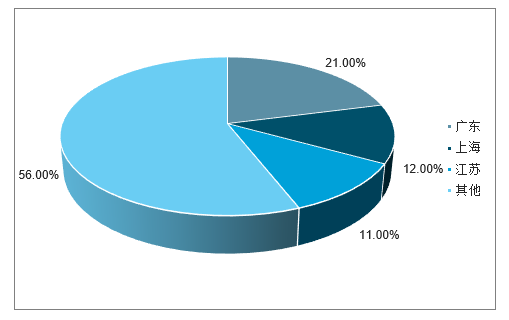

2018年上半年中国涂料产量分布

数据来源:公开资料整理

二、竞争格局:外资品牌主导,民族企业奋起直追

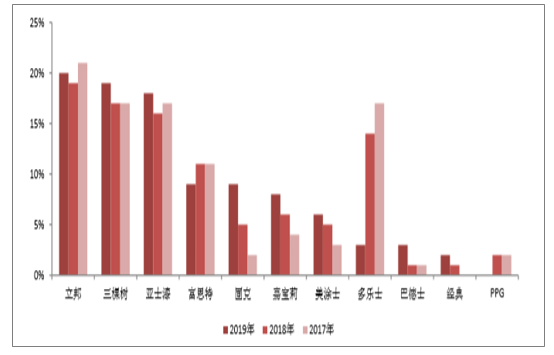

根据涂界公布的百强涂料企业名单,CR100家累计销售收入为1371.1亿元,占全国总销售收入的33.6%;CR10销售收入为654.9亿元,占榜单总收入比例为47.8%,占全国总收入比例为16.0%。CR3企业分别为立邦、PPG和阿克苏诺贝尔,营收依次为163.7亿元、105.8亿元和103.7亿元,市占率4.0%、2.6%和2.5%。

涂料企业市占率情况

数据来源:公开资料整理

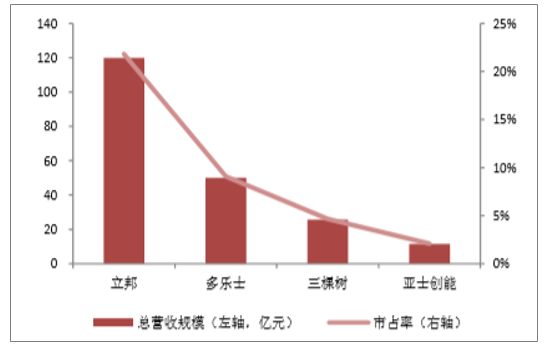

墙面建筑涂料竞争格局重点来看,墙面涂料第一梯队企业分别为立邦、多乐士(阿克苏诺贝尔旗下)、三棵树和亚士创能,CR4累计营收约207亿元,市占率约31%。其中2018年立邦营收规模约120亿元,市占率约18%,遥遥领先;多乐士营收规模约50亿元,市占率约8%;三棵树营收25.6亿元,市占率约4%。亚士创能营收11.5亿元,市占率约2%。

2018年墙面涂料CR4营收规模和市占率

数据来源:公开资料整理

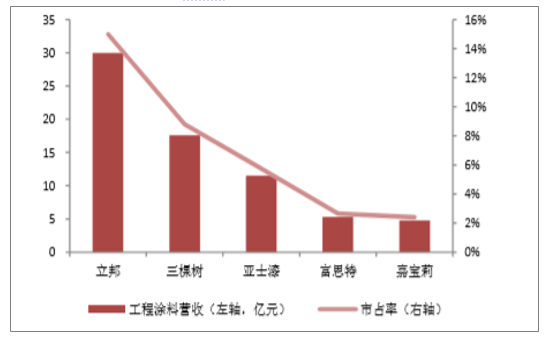

2018年工程墙面涂料CR5营收规模和市占率

数据来源:公开资料整理

将墙面建筑涂料进一步细分为工程墙面涂料和零售墙面涂料,工程墙面涂料:根据龙头地产涂料用量和相应的建筑面积市占率估算,2018年房地产工程墙面涂料需求额约300亿元,CR5累计营收约74亿元,市占率约25%,分别为立邦、三棵树、亚士创能、富思特和嘉宝莉,营收规模分别为35亿元、17.6亿元、11.5亿元、5.3亿元和4.8亿元,市占率约12%、6%、4%、2%和2%。2019年房地产开发企业500强首选供应商评选中,立邦、三棵树、亚士创能也名列前三,首选率分别为20%、19%和18%,与市占率数据基本匹配。零售墙面涂料:立邦、多乐士和三棵树在零售端领跑行业,2018营收规模约90亿元、45亿元和8亿元,市占率约25%、13%和2%。

房地产开发商500强企业首选供应商首选率

数据来源:公开资料整理

综合来看,我国墙面涂料市场以外资为主导,在以房地产为主导的工程市场,立邦处于领先优势,但国产品牌三棵树、亚士创能等增速较快,处于崛起阶段,三棵树2018年和2019年上半年工程墙面漆营收增速分别为54.7%和65.1%,亚士创能2018年和2019年上半年工程墙面漆营收增速分别为21.7%和59.2%,远高于行业平均值和立邦的个位数增长。在零售端市场,立邦和多乐士两家外资品牌销售额遥遥领先,在家装消费者市场中占据绝对优势,国产品牌仍需要长期的品牌宣传,任重而道远。

(一)、地产集中化推动下游龙头市占率提升

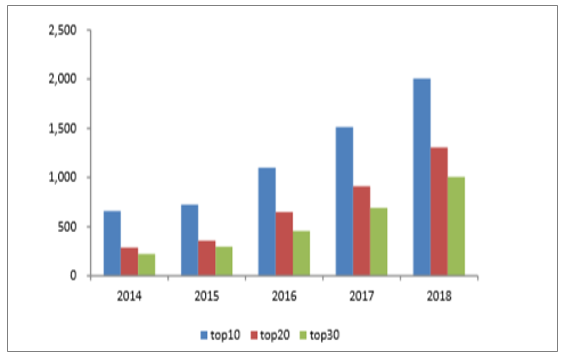

目前我国进入大地产时代,龙头地产市占率持续提升,2018年TOP10、TOP20、TOP30房企市占率分别达到了26.9%、37.4%以及45.2%,同比分别提升2.7、4.9和6.9个百分点。2018年TOP10、TOP20、TOP30销售门槛分别达到2000亿、1300亿以及1000亿元,分别提升495、393和316亿元。房企集中化和大型化趋势相当明显。大型房地产商采购量大,话语权强,首重质量和成本,足以将大量无技术优势、成本优势的企业排除在外。同时,大型房地产商单个开发项目规模增大且个性化要求增多,对生产企业的阶段性供货能力和市场快速反应能力要求高,拥有较大产能规模和合理产能布局的大型涂料企业规模效应明显。

2014-2018年TOP10、TOP20、TOP30房企市占率

数据来源:公开资料整理

TOP10、TOP20、TOP30销售门槛(亿元)

数据来源:公开资料整理

此外,目前我国精(全)装房整体占比约26%,《建筑业发展十三五规划》提出到2020年新开工全装修成品住宅面积将达到30%,多省市出台了全(精)装修政策,新建住宅精装要求高,将较大推动精装房面积快速提升。同时对比欧美发达国家80%的高占比,国内精装房程度也有很大空间。

精装房和地产的集中化趋势带动下,涂料龙头更为受益,将持续推动下游市占率的提升。

多省全(精)装修政策梳理

省市 | 政策目标 | 实现或执行时间 |

北京 | 全市保障房100%全装修 | 2015年5月 |

黑龙江 | 新建住房全装修比例不低于30% | 2015年5月 |

宁夏 | 新建住宅全装修的面积比例达到年度竣工面积的30% | 2016年1月 |

浙江 | 全省中心城区出让或划拨土地上的新建住宅100%全装修 | 2016年10月 |

上海 | 新建住宅全装修比例,外环线内100%,外环线外50%,奉贤、金山和崇明区30% | 2017年1月 |

山东 | 全省、新建高层建筑100%全装修 | 2017年1月 |

河北 | 新建住房全装修比例不低于60% | 2017年6月 |

海南 | 全省新建住宅100%全装修 | 2017年7月 |

湖北 | 全省新建公共租赁房实施全装修 | 2017年7月 |

安徽 | 政府新建建筑全部全装修,合肥新建住宅全装修比例达到30% | 2017年12月 |

河南 | 全省新建住宅100%全装修 | 2018年1月 |

山东 | 全省新建高层小高层住宅100%全装修 | 2018年1月 |

内蒙古 | 新建住宅全装修比例达到80%以上 | 2018年9月 |

四川 | 全省新建住宅50%全装修 | 2020年1月 |

江苏 | 全省新建住宅60%全装修 | 2025年1月 |

数据来源:公开资料整理

(二)、巨头林立的行业,千亿级企业做标杆

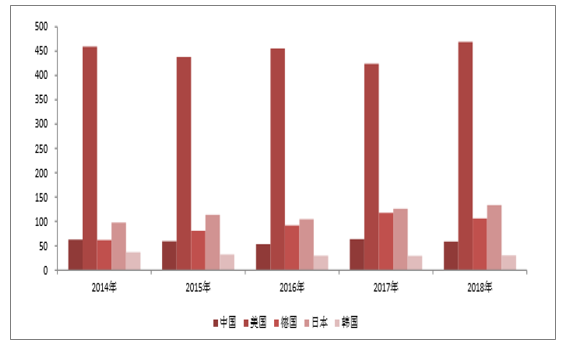

2018年美国涂料市场规模约为250亿美元,但全球涂料100强企业中美国有17家上榜,累计销售收入为468.9亿美元,占榜单销售总收入的42.7%,平均每家美国涂料企业销售收入为27.6亿美元,多为全球化巨头。排名前三位的为PPG、宣伟、RPM,在全球涂料市场的市占率达到了16.4%,实力强劲,美国涂料行业全球首屈一指。

2018年全球前十名涂料企业排名

2018年排名 | 2017年排名 | 2016年排名 | 企业名称 | 国家 | 2017年销售额(亿美元) |

1 | 1 | 1 | PPG | 美国 | 147.5 |

2 | 2 | 2 | 宣伟 | 美国 | 119.2 |

3 | 3 | 3 | AkzoNobel | 荷兰 | 114.8 |

4 | 5 | 4 | NipponPaint | 日本 | 52 |

5 | 4 | 5 | RPM(立帕麦) | 美国 | 59.6 |

6 | 8 | 8 | BASF(巴斯夫) | 德国 | 47.4 |

7 | 7 | 7 | Axalta(艾仕得) | 美国 | 43.5 |

8 | 9 | 9 | KansaiPaint(关西) | 日本 | 37.8 |

9 | 10 | 10 | AsianPaints(亚洲涂料) | 印度 | 25.4 |

10 | - | - | BehrPaint(白色熊) | 美国 | 22.1 |

- | - | - | 累计市占率 | 34.1% | - |

数据来源:公开资料整理

全球涂料100强企业地域分

数据来源:公开资料整理

而中国约570亿美元涂料市场,19家上榜企业累计销售收入仅为58.6亿美元,占榜单总收入的5.3%,平均每家中国涂料企业销售收入为3.1亿美元,约为美国的1/9,中国涂料企业起步晚、集中度不高等体现明显。对比中美企业以及中国与其他国际巨头企业差距,国际巨头涂料企业的强大主要体现在以下3个方面。

1)综合性涂料企业居多,建筑、工业涂料兼具

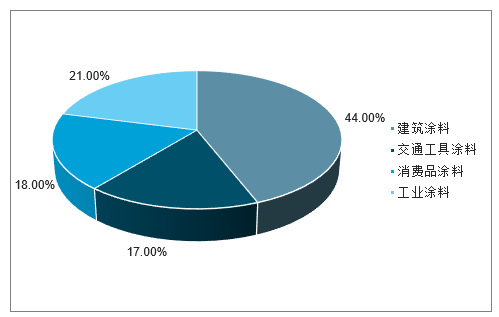

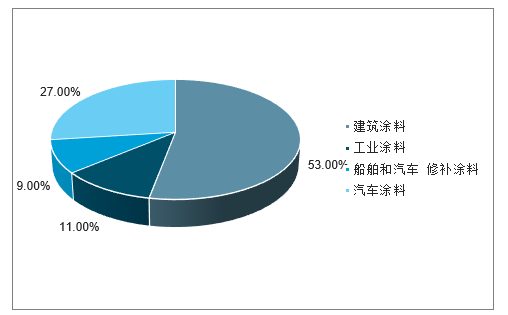

国际涂料龙头多为综合性涂料企业,业务品类齐全。如PPG旗下包含高性能涂料和工业涂料两大类,高性能涂料业务具体包括汽车涂料、航空器涂料、船舶涂料和建筑涂料,工业涂料业务包含汽车涂料OEM、一般工业用涂料、包装涂料和特种涂料;高性能涂料和工业涂料2018年业务收入占比约为6:4。再如AKZO(阿克苏诺贝尔)业务分为建筑涂料和高性能涂料(包括交通工具涂料、日常消费品涂料和工业涂料),其中建筑涂料占比约40%。再如国内建筑涂料龙头立邦,业务除建筑涂料外,还包括汽车涂料、工业涂料、船舶和汽车修补漆等涂料,四大类业务2018年占比分别为52%、27%、11%、9%。

AKZO业务分类占比

数据来源:公开资料整理

立邦业务分类占比

数据来源:公开资料整理

2)业务范围广,全球布局

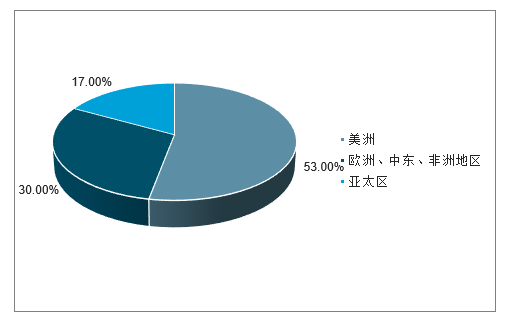

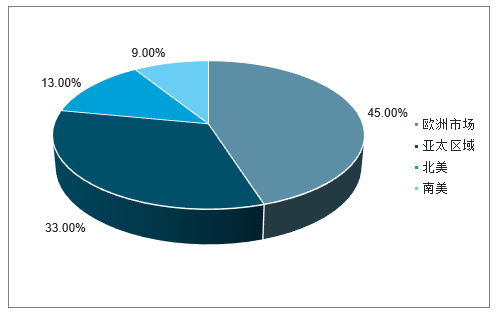

业内巨头多为全球性企业,如美国企业PPG,美洲业务占比53%,为主要业务区域;同时欧洲、中东和非洲业务累计占比30%,亚太区业务占比17%。荷兰企业AKZO,发源于欧洲,业务占比43%,另外亚太区域业务占比达到30%,美洲业务占比也有21%。国内龙头立邦,除欧洲和亚洲主要市场外,在美洲业务也有12%的份额。

2018年PPG业务按地区分类占比

数据来源:公开资料整理

2018年AKZO业务按地区分类占比

数据来源:公开资料整理

3)化工企业出身,重视原材料端的优化和研发

国际巨头化工企业属性重,走原材料开发技术路线,如开发杂化多功能聚合物系列原材料、无毒颜料、无白化乳液、相变水性树脂等原材料,原材料开发路线相对于配方优化和一般原材料替代更能够引导行业趋势,实现技术和成本优势。

综合来看,涂料行业市场空间大,能够支撑千亿巨头的长期发展,国内民族企业有较长的路要走,相应的也有充足的发展空间。同时,我国市场基数大,能够为涂料行业的初期积累提供肥沃土壤。以立邦在我国的成功经验来看,其在我国的成功大致有以下四个关键点:

1)持续的广告投入。立邦1992年进入中国市场,1993年率先在电视上投放涂料广告,快速占领消费者心理地位,先入为主,最初将年销售额的12%用于广告投入,树立品牌形象。

2)一二线城市起步,销售网点全覆盖。立邦从一、二线城市出发,自1992年开拓中国南方市场后,1995年建立廊坊立邦涂料公司,将业务扩展到北方,同时建立专卖店和CCM色彩中心,扩大消费市场,并在2007年开始打造片区销售模式,2011年结合O2O模式实现销售范围全覆盖,现已有7100个以上的销售网点。

一二线城市密集的服务和销售网点

3)产品持续迎合消费者需求。

我国的消费者长期处于消费升级和环保觉醒阶段,区别于欧美发达国家,立邦能够迅速本土化,产品突出天然、抗甲醛等环保特点。网上下单、上门刷新服务也能够迎合消费习惯,始终贴合消费者需求。

4)紧跟房地产浪潮。

立邦根据中国市场变化,反应迅速,房地产浪潮下成立立邦工程,已与近200家地产商保持了长效的合作关系,持续多年被评选为中国房地产开发企业500强首选供应商(涂料类)。2018年营收规模35亿元,增速20%,成为强劲的增长引擎。

5)由收购补短板。

建筑涂料是立邦中国的优势业务,“乳胶漆”、“装修辅材”等服务已获得多数消费者认同感,公司自2013年起开始大规模收购,先后收购秀珀化工、欧龙漆、长润发、漳州鑫展旺化工、厦门市鑫展望汽车材料、麦加涂料、淄博华润、佳德宝曼,涉及地坪、木器漆、汽车漆、集装箱涂料、风电涂料等领域,通过收购补短板,全方位发展。

三、2019年中国涂料行业发展空间预测

纵观整个涂料行业,2019上半场至今,呈现了两种完全相反的态势。

一方面,并购、扩产、新厂开工建设、开发新产品等消息不绝于耳,不少涂料企业继续布局,高歌猛进,攻城略地;一方面,多家涂料企业流动负债增加,有的卖厂求生,有的进入失信名单,还有的干脆直接注销退出,一片愁云惨淡。

2019年,涂企生存冰火两重天,中国涂料行业正在经历 “蝶变”的过程。环保压力陡增,化工企业入园,进入门槛设限,产业集中度提升,优胜劣汰强者愈强的马太效应凸显,导致缺少竞争力的中小涂料企业面临生死劫,退出注销状况乍现。而具有资金、技术、研发及产品优势的优质涂料企业则迎来了极佳的发展良机,丰富产品体系,扩能建厂布局,拓展营销渠道,增强企业竞争力。

从最新密集公布的上半年业绩报告来看,七成以上的上市涂料企业实现了营收及利润的双增长,部分企业的营收及利润同比增长高达七成以上,有的甚至高达287%。

优势企业将在2019年下半场以及未来一至两年,完成“蝶变”,产品结构和业态布局持续优化,营收能力增强,市场份额扩大。但同时,不少中小涂企遭遇颠覆的“大地震”余波未息,生存空间持续受到强企的挤压。

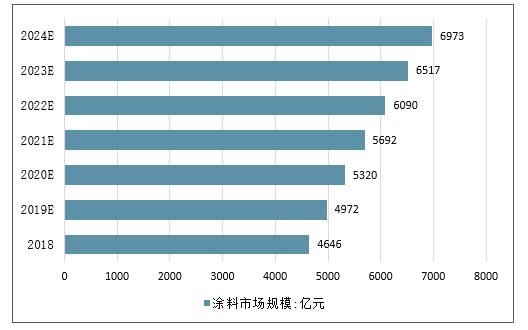

随着国家各项政策的发布,室内装修行业只会朝着更环保、更健康、更高品质发展,未来3-5年国内涂料市场将保持7%的总体增速,2022年市场规模有望突破6000亿元,市场规模依旧广阔。

2019-2024年中国涂料市场规模走势预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车修补涂料行业市场现状分析及发展趋向研判报告

《2026-2032年中国汽车修补涂料行业市场现状分析及发展趋向研判报告》共十三章,包含中国汽车修补涂料产业市场竞争策略建议,2026-2032年中国汽车修补涂料行业未来发展预测及投资前景分析,中国汽车修补涂料行业投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国隔热涂料行业产业链、发展现状、竞争格局及未来趋势分析:技术革新与环保赋能双轮驱动,隔热涂料行业迈向550亿蓝海[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)