1、受经济冲击,行业整体投放规模缩减

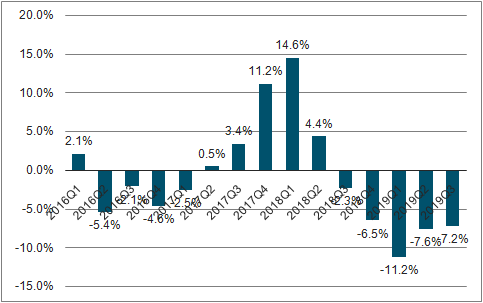

受到经济环境的影响,上游广告主对2019年整体经济市场的信息产生了波动,导致中国广告进入调整期,2019年前三季度国内整体广告市场下降8.0%,其中传统广告市场下降11.4%。从2018年下半年开始,广告市场就进入了持续的调整过程,在2019Q1触底后,刊例花费逐季有小幅的回升。

2016-2019Q3单季度全媒体广告刊例花费同比增幅

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国广告行业市场现状调研及未来发展前景报告》

对比2018前三季度与2019前三季度不同媒介广告刊例花费的变化情况,包括电视、报纸、杂志、广播等在内的传统媒体都出现“全军覆没”的情况,在2018年前三季度还能实现正增长的电视媒体与广播媒体在2019年前三季度都出现了负增长的情况。

在生活圈媒体方面,电梯电视、电梯海报以及影院视频是2019年前三季度仅有的能够实现正增长的媒体渠道,但上涨的幅度明显放缓,均同比下滑了约20-22个百分点。

2018前三季度与2019前三季度各媒介广告刊例花费变化

数据来源:公共资料整理

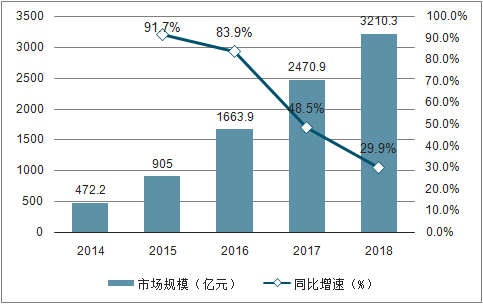

目前,移动端广告已经成为互联网广告的主要方式。2018年,我国移动互联网广告市场规模约为3210.3亿元,同比增长29.9%。在各类移动互联网广告中,信息流广告追求更科学的精准投放,增加了媒体的广告库存,成为移动互联网广告市场重中之重。未来随着PC广告进一步向移动端倾斜,移动互联网广告市场规模将继续扩大,信息流广告行业也将受益。

2014-2018年中国移动互联网广告市场规模及增长

数据来源:公共资料整理

随着互联网的普及,以及精准化程度高、性价比高、媒体质量优等优势,互联网广告迅速崛起,不断持续冲击传统媒介、市场份额持续上升:2013-2018年,我国互联网广告规模占比整体广告市场规模比重持续上升,2018年,互联网广告所占比重为46.2%,2019年比重有望超过传统媒体。

2013-2018年互联网广告规模占比整体广告市场比重

数据来源:公共资料整理

2、食品行业广告主投放逆势增长

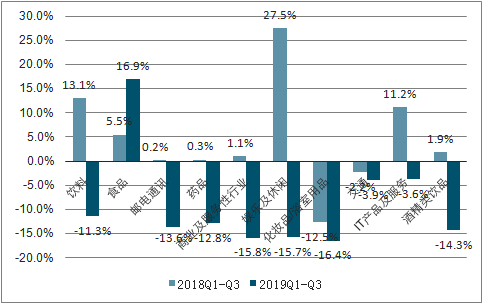

在2019年前三季度广告市场投放的TOP10行业中,饮料、食品、邮电通讯、药品、商业及服务性行业的广告投放刊例花费排在前五,但仅有食品行业的投放花费实现了16.9%的正增长,其他行业在2019年的广告投放花费都有不同程度的下降。可见食品类品牌的广告投放需求受经济波动干扰相对比较小,在经济调整期依然可以实现稳定的增加。

在食品行业中投放增幅比较明显的细分品类有零食糖果、奶类制品以及方便食品,康师傅、妙可蓝多、德芙等品牌花费增长明显。同时食品类品牌在电梯电视的投放出现了明显的增加,达到了215.3%。

2018前三季度与2019前三季度各行业投放刊例花费变化

数据来源:公共资料整理

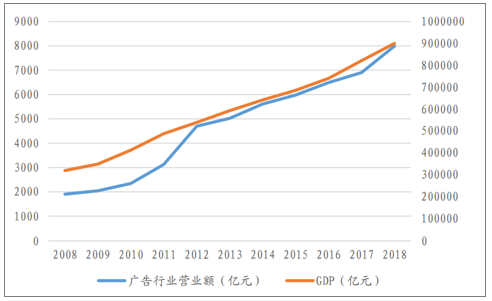

3、行业呈现后周期属性,关注宏观经济变化

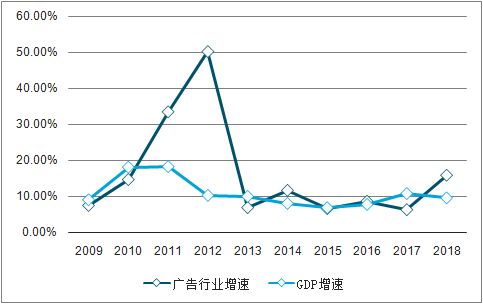

广告行业与国内经济环境的发展具备高度的正相关性,自2012年以后,广告行业市场规模占GDP比重已经进入相对稳定的区间,约在0.85%-0.90%之间,因此广告营销行业属于周期性较强的行业,市场增长幅度受外部宏观经济因素影响较大。

广告行业市场规模与GDP比对

数据来源:公共资料整理

2009-2018年间GDP增速与广告行业的增速进行比对可以发现广告行业的规模变动往往要滞后于GDP的变动一年左右,即某年宏观经济的变动会反应在下一年广告的市场规模的变动中。

导致广告市场规模变动滞后于宏观经济变动的主要原因是外部宏观经济的变化本身会影响下游消费者的消费需求,进而对各行业广告主的收入产生一定的影响,而上游广告主的收入情况则决定了对下一年广告投入的预算花费,因此宏观经济的变动需要约1年左右的时间才会传导到广告市场。

广告行业市场规模增速与GDP增速比对

数据来源:公共资料整理

因此如果外部经济出现了复苏的迹象,广告行业也有望走出低迷的调整时期,迎来再一次的增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告

《2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告》共十章,包含2019-2023年中国媒体广告行业运行新形势透析,2024-2030年中国网络视频广告发展前景预测分析,2024-2030年中国网络视频广告投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询