一、我国家具行业发展情况分析

我国家具行业已有多年的历史,已经形成了较为成熟的产业链。家具行业的产业链可以分为上游原材料供应,中游家具制造行业,下游产品分销渠道以及消费。上游原材料供应主要包括木材加工、陶瓷材料、金属材料和塑料材料等;中游家具制造行业根据家具材质的不同可以分为木材家具制造、金属家具制造、藤竹家具制造、塑料家具制造以及其他家具制造;下游分销渠道可以根据目标客户的不同分为零售渠道和批发渠道,零售渠道包括家具商场、传统交易市场、线上零售以及其他零售模式。

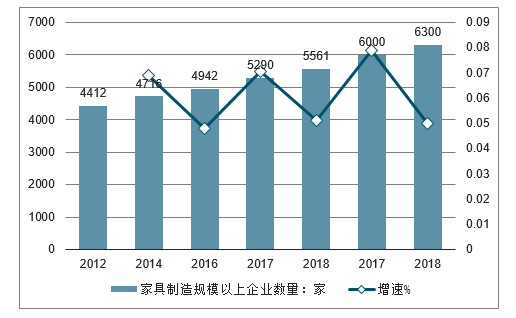

2018年我国家具制造企业多达3万余家,家具品牌超过万个,规模以上企业数量为6300家,较上年增长5.0%,行业集中度CR10仅6.1%。

2012-2018年家具制造规模以上企业数量及增长(单位:家,%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家具零售行业市场发展态势及发展趋势研究报告》

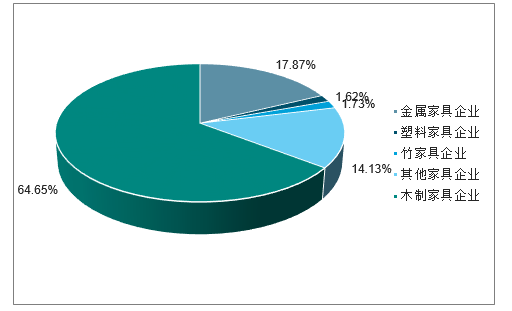

2018年木质家具企业数量为4073家,占全部家具制造企业数量的64.65%;金属家具制造企业数量为1126家,占全部家具制造企业数量的17.87%。

2018年不同材质家具制造企业市场结构(单位,%)

数据来源:公开资料整理

二、我国家具零售情况分析

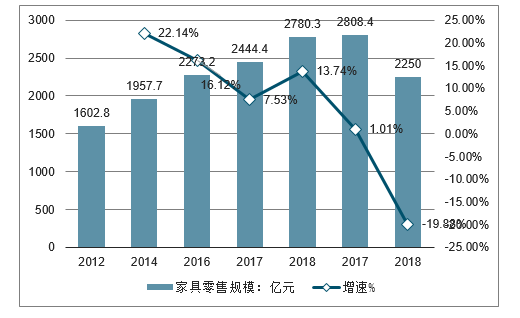

目前,家具零售消费的规模整体呈增长趋势,主要包括家庭及个人为满足自身需求而购买的家居装饰及家具产品,批发消费包括房地产开发商的统一采购及承包商的批量采购。2017年售消费规模为2808.4亿元,2018零售消费规模同比下降19.88%,仅有2250亿元,零售消费占家具消费的比重的所提升。

2012-2018年中国家具零售规模及增长情况(单位:亿元,%)

数据来源:公开资料整理

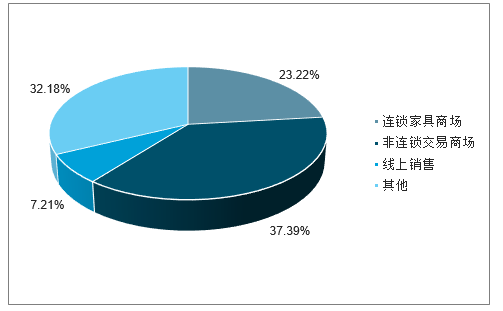

按照不同零售渠道划分,家具零售可分为连锁卖场、非连锁卖场、在线零售和其他渠道。2018年非连锁交易商场占比为37.39%;连锁家具商场占比为23.22%;在线零售份额达到了7.21%。

2018年中国家具行业不同零售渠道市场份额占比:(单位:%)

数据来源:公开资料整理

2019年前三季度,家具类商品零售额为1396亿元,同比增长5.9%;建筑及装潢材料类商品零售额为1449亿元,同比增长3.6%;家用电器类商品实现零售额6517亿元,同比增长5.9%。

2014-2019年全国家居建材限额上以单位商品零售额增速情况

数据来源:公开资料整理

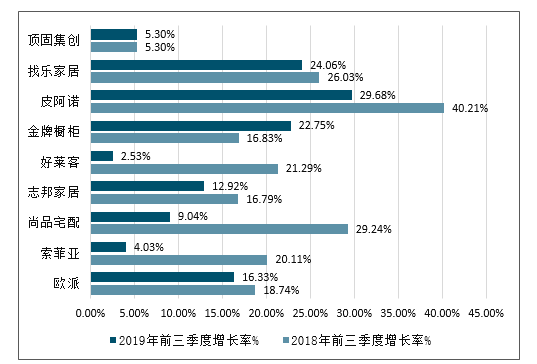

2018-2019年全国重点上市家居企业营收增速情况

数据来源:公开资料整理

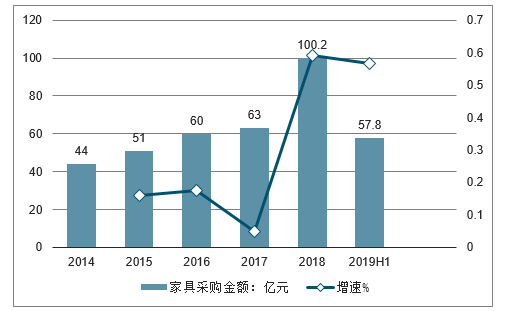

三、2019年H1中国家具采购规模再攀高峰

近年来,中国家具采购规模持续保持较快增速,呈现逐年攀升的趋势。2018年家具采购规模100.2亿元。2019年上半年家具采购规模再达高峰。2019年上半年,全国通过公开招标和询价等方式共完成家具采购项目约2769个;上半年家具采购总规模达57.78亿元。2019年上半年学校家具采购规模以28.7亿元,与2018年同期增长91%。

2014-2019年全国家具采购市场规模增长情况

数据来源:公开资料整理

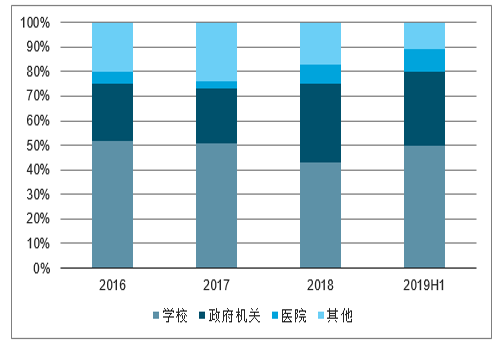

2016-2019年上半年全国家具采购各细分领域占比情况

数据来源:公开资料整理

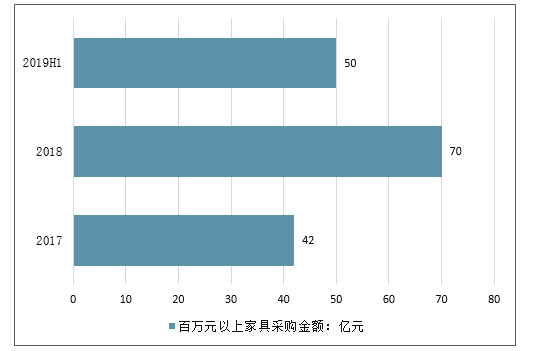

2019年上半年,全国共完成采购规模百万元以上的家具采购项目约1454个与2018年同期相比增长66%。

2017-2019年中国百万元以上家具采购数量情况

数据来源:公开资料整理

2017-2019年中国百万元以上家具采购金额情况

数据来源:公开资料整理

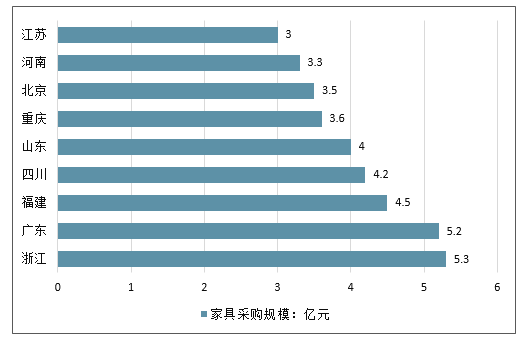

从地区采购规模看,2019年上半年浙江完成26个500万元以上家具采购项目。广东完成6个千万元以上家具项目,四川和山东分别以4.2亿元和4.0亿元采购规模。

2019年上半年全国重点省份家具采购规模情况

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)