医疗渠道,一方面国家全面推动带量采购,在品种结构、处方来源等多角度推动处方外流;另一方面,卫健委已发文全面叫停药房托管,17省发文探索剥离门诊药房,进一步加速处方外流进程。

现阶段,行业监管趋严、医保政策小幅收紧,推动行业向规范化前行,头部企业合规经营率先受益,中小连锁及单体药店经营压力凸显,未来行业集中度提升仍将持续。

城镇职工医保个人账户改进工作是整体医改工程中的重要一环,预计城镇职工医保个人账户仍将保留,存量资金继续留存的同时可能加强共济属性,增量资金逐步削弱,改进工作对医药零售行业直接影响有限。

最新版《药店分类分级管理指导意见》,明确指出医保管理部门优先选择高评级药店签订医保服务协议,纳入定点药店范围。鼓励通过高评级药店提供门诊特殊病、门诊慢性病用药的医保费用结算服务。

未来零售药店行业头部企业将继续享受政策红利,在个人医保账户改进及药店分类分级管理的进程中更多的承接门诊慢、特病药品零售业务。

一、 现状

2011-2018年我国零售药店市场规模增速趋势

数据来源:公开资料整理

2010-2018年我国药店行业集中度CR10逐步提升

数据来源:公开资料整理

二、药店连锁

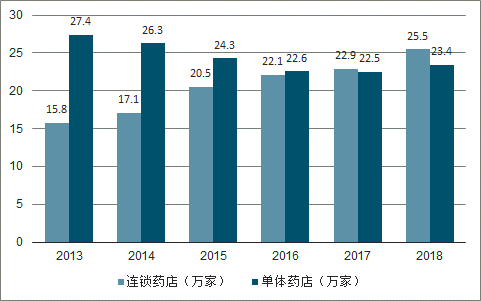

我国连锁药店数量呈现逐年增长态势。近年来,药店行业的监管日渐趋严,部分单体药店被迫出局,因此连锁药店的增速远开始超过单体药店行业,在2017年我国连锁药店首超单体零售药店数量,至2018年,连锁药店的数量达到25.5万家,同比增长11.4%。

2013-2018年中国连锁药店和单体药店数量

数据来源:公开资料整理

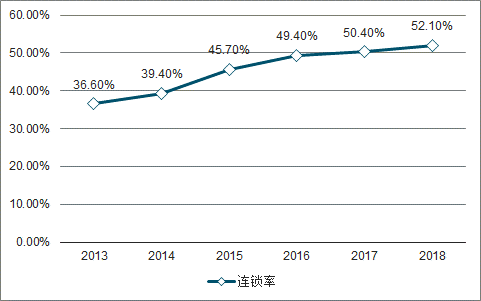

再从我国药店的连锁率来看,根据调查数据显示,药店连锁率从2013年的36.6%上升到2018年的52.1%。药店连锁化率提高、药品零售行业规范度提升将有利于特色品牌OTC企业与大型连锁药店深度合作,利用品牌、规模、产品力和改善后的渠道让利的优势抢占非品牌企业市场。

2013-2018年中国药店连锁率趋势

数据来源:公开资料整理

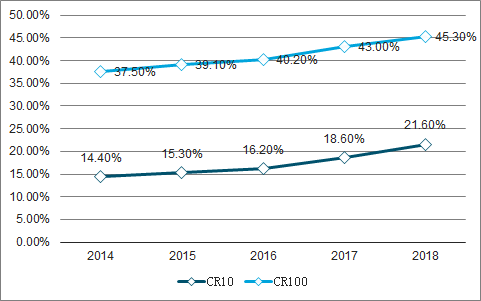

我国头部连锁药店的市场占有率逐年提升,2018年TOP10市场占有率为21.6%,TOP100的市场占有率为45.3%,但相较于发达国家的药店行业集中度仍有差距。未来,随着我国连锁药企利用品牌优势、资金优势等,抢占小型连锁药企以及单体企业的市场份额,行业集中度将会得到进一步提升。

2014-2018年中国连锁药店集中度趋势

数据来源:公开资料整理

以医药批发和零售协同发展的国药控股国大药房有限公司的综合实力排名第一,直营力排名第五;而一心堂、老百姓、大参林等作为传统的医药零售连锁企业综合实力和直营力排名都居于前五。综合来看,我国传统型医药零售连锁企业的发展较为强劲。

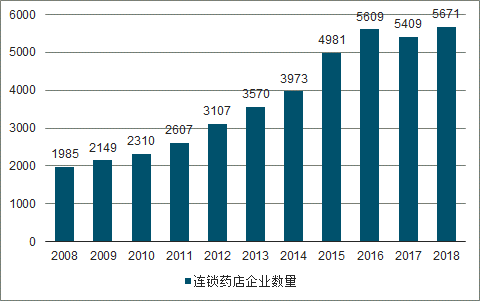

2008-2018年我国连锁药店数量及连锁化率趋势

数据来源:公开资料整理

2008-2018年我国连锁药店企业数量变化

数据来源:公开资料整理

三、格局

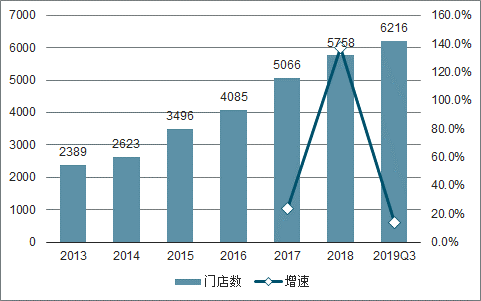

1、益丰药房

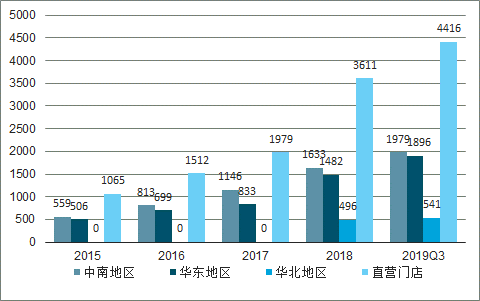

2015-2019Q3益丰药房门店数量

数据来源:公开资料整理

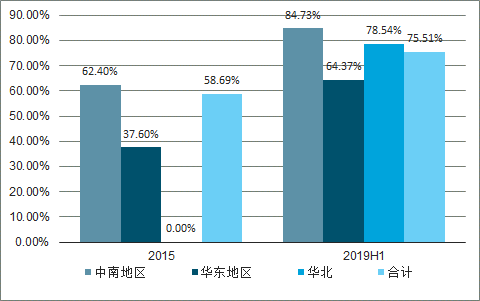

益丰药房医保门店资质仍有空间,具备业绩弹性

数据来源:公开资料整理

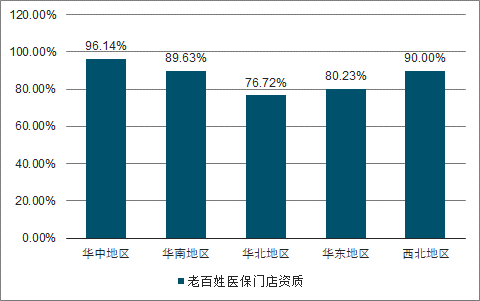

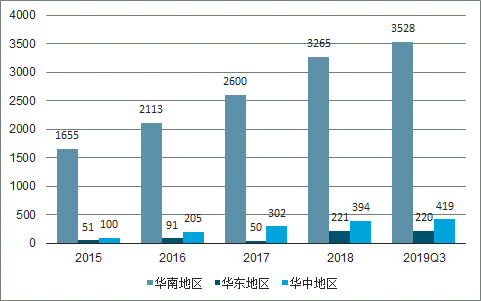

2、老百姓

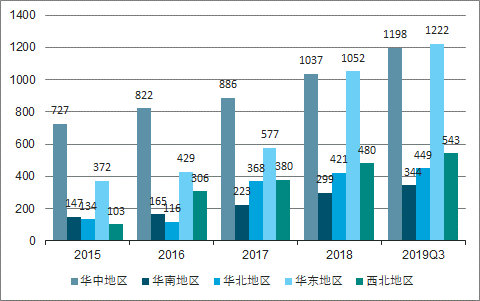

2015-2019Q3老百姓门店数量趋势

数据来源:公开资料整理

2018年老百姓医保门店资质

数据来源:公开资料整理

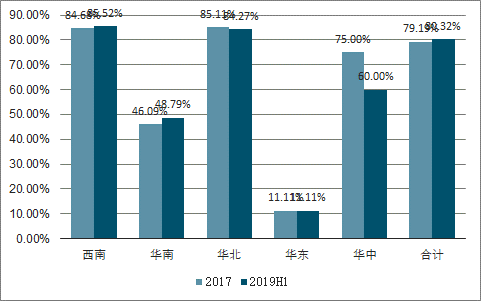

3、大参林

2015-2019Q3大参林门店数量趋势

数据来源:公开资料整理

2017-2019H1大参林医保门店资质稳

数据来源:公开资料整理

4、一心堂

2013-2019Q3一心堂门店数量趋势

数据来源:公开资料整理

2017-2019H1一心堂医保门店资质

数据来源:公开资料整理

全国版零售药店分类分级管理办法征求意见稿要点对比梳理

时间轴 | 到2020年,全国大部分省市零售药店分类分级管理制度基本建立; 到2025年,在全国范围内基本建立统一的零售药店分类分级管理 法规政策体系; |

工作目标 | 药品供应充分、安全有效、价格合理、方便快捷; 有效衔接三医联动改革; 信息化管理水平大幅提高 |

分类类别 | 一类药店可经营乙类非处方药; 二类药店可经营非处方药、处方药(不包括禁止类、限制类药 品)、中药饮片; 三类药店可经营非处方药、处方药(不包括禁止类药品)、中药 饮片。 |

分级标准 | 一类药店不分级; 二、三类药店按照经营服务能力由低到高划分为A、AA、AAA三 级 |

动态管理 | 分类分级结果每年至少动态核查1次; |

配套政策支持 | 医保管理部门优先选择高评级药店签订医保服务协议,纳入定点 药店范围; 鼓励通过高评级药店提供门诊特殊病、门诊慢性病用药的医保费 用结算服务; |

执业药师需求 | a)一类药店配备至少1名药师及以上职称的药学技术人员; b)二类药店配备至少1名执业药师和1名药师及以上职称的药学 技术人员,经营范围包括“中药饮片”的还应配备至少1名执业 中药师; c)三类药店配备至少2名执业药师和2名药师及以上职称的药学 技术人员,经营范围包括“中药饮片”的还应配备至少1名执业 中药师; d)实行网上集中审方的药品零售连锁企业的三类门店,可视为 配有1名执业药师; |

数据来源:公开资料整理

相关报告:智研咨询发布的 《2020-2026年中国连锁药店产业运营现状及投资方向分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国连锁药店产业竞争现状及市场分析预测报告

《2026-2032年中国连锁药店产业竞争现状及市场分析预测报告》共十二章,包含2026-2032年中国医药连锁业发展前景,2026-2032年中国医药连锁行业发展趋势,2026-2032年中国医药连锁行业投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国连锁药店行业全景速览:连锁化率与集中度不断提升,药房龙头持续收益[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国连锁药店行业发展现状及市场格局分析:百强连锁药店企业强者恒强,市场集中度有望进一步提升[图]](http://img.chyxx.com/2021/08/89128EJJND_m.jpg?x-oss-process=style/w320)