上游包括眼科医疗器械、耗材、眼科药物及其他,下游包括眼科医院、眼科患者等等。

眼科医疗行业产业链结构示意图

资料来源:智研咨询整理

国家对居民基本医疗保障措施的逐步到位,将使居民的基本医疗支付能 力大大增强,大量的潜在市场将转化为有效的需求。尤其是对于以前很多患有眼病但却不知道医治或无钱医治的患者而言,他们的潜在需求将得以有效释放。 从非基本医疗需求的变化来看,随着人们生活水平的提高,中高收入群体日益壮大,该群体更注重

诊疗过程中的品质、感受和便捷性,在治疗手段和服务措施方面提出了更高的要求,促使眼科的非基本医疗服务需求迅速增加。

2011-2018年我国专科医院数量统计表

专科医院 | 医院数:个 |

2011年 | 4283 |

2012年 | 4665 |

2013年 | 5127 |

2014年 | 5478 |

2015年 | 6023 |

2016年 | 6642 |

2017年 | 7220 |

2018年 | 7900 |

资料来源:中国卫生统计年鉴、智研咨询整理

随着国家政策的允许,非公立(私人或股份制)眼科机构将逐渐增多。今后我国将继续存在上述几种形式的眼科医疗机构。

中国眼科医疗市场主体分类

- | 类别 | 分析 |

按所有制 | 公立 | 公立的眼科医疗机构无论从数量上,还是规模上,仍然是医疗的主体 |

非公立 | 随着国家政策的允许,非公立(私人或股份制)眼科机构将逐渐增多。 | |

按工作性质和范围 | 大学医院眼科 | 大学综合医院眼科或眼科中心肩负着医疗、教学和科研任务,肩负着新技术的引进、消化及推广的责任,肩负着开拓和创新的任务,是我国眼科发展的中坚力量。由于其运作机制受许多因素的制约,发展速度并不令人满意 |

一般综合性医院眼科 | 一般综合医院的眼科或眼科中心数量多、分布面广、服务范围大,承担着繁重的医疗和防盲治盲工作,是我国眼科发展的重要力量。但是目前普遍存在着效率不高的问题 | |

眼科专科医院或眼科中心 | 目前非公立眼科医院数量不多,但由于其产权明晰、机制灵活,已显示出勃勃生机,在我国眼科界占有一席之地。由于其服务的重点是常见、利润比较丰厚的项目,因此虽然其社会影响会越来越大,但仍不能替代公立医院,如爱尔眼科医院 | |

眼科诊所 | 眼科诊所虽然数量不多 |

资料来源:公开资料整理

智研咨询发布的《2020-2026年中国眼科专科医院行业市场全景调查及供需态势分析报告》内容显示,人口老龄化趋势使得白内障患病人数不断增加,而肥胖、熬夜等因素也使得白内障愈加早发。而电脑和智能手机的普及、学习生活压力的加剧促使近视、干眼症等常见眼病发病率逐年提升。此外,国内居民收入水平的提升和医保覆盖率提升也推动眼科医疗服务需求规模不断扩大,据统计2012年全国眼科医疗市场规模为406.5亿元,2018年我国眼科医疗市场规模增长至987.9亿元。

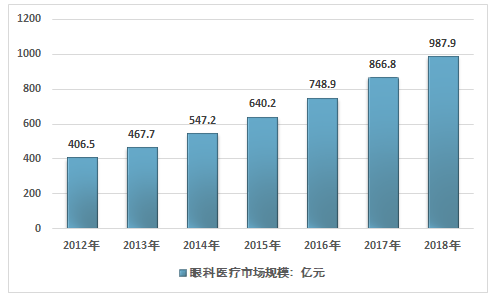

2011-2018年我国眼科医疗市场规模走势

资料来源:智研咨询整理

近年来,在国家政府重视下,为满足眼病患者的医疗服务需求,眼科医院数量有了明显增长。截至目前,我国约90%的县设有眼科医疗机构,其中约90%可以独立开展白内障复明手术,眼科医疗服务能力有较大提升。

目前全国眼科医生资源缺乏。同时眼科医生分布极不均衡,全国 70%的眼科医生分布在大中型城市,基层眼科医生数量很少。而国内眼科医疗机构分布上也呈现“省会强,基层弱”的特点,即眼科医院多集中在省会城市,县市级以下基层市场多为空白,且县市级机构由于医疗设备 和医生资源有限,普遍缺乏多元化、多层次眼科医疗服务,也难以满足患者差 异化的需求。但国内 70%的眼科患者分布在地级以下基层地区,与目前眼科医疗资源的分布倒挂,因此未来国内基层的眼科医疗市场发展潜力巨大。

2012-2018年中国医院眼科诊疗需求统计

年份 | 眼科门急诊人次数:人次 |

2012年 | 81258334 |

2013年 | 87547991 |

2014年 | 93768219 |

2015年 | 98441541 |

2016年 | 104860623 |

2017年 | 112404441 |

2018年 | 117474768 |

资料来源:中国卫生统计年鉴、智研咨询整理

随着我国居民眼健康知识的逐步普及,人们的眼保健观念将不断增强,对眼科医疗服务的需求持续增加。与此同时,随着人们收入水平日益提高,我国医疗保障制度不断完善,眼科医疗潜在需求将不断转化为现实的有效需求,大量基本需求将逐步升级为中高端需求。在需求增加和消费升级的共同作用下,眼科诊疗市场容量将不断扩大。

2019-2026年中国眼科医院规模分析预测

资料来源:智研咨询整理

近年来,我国医疗行业的发展速度比较快,各类综合医院的实力不断提高,另外加之社会资本进入医疗行业的趋势明显,民营眼科医院的数量不断增长,因此行业的竞争程度不断提高,行业整体竞争明显加剧。但行业整体呈现数量多、分布散、发展不均衡等特点,我国眼科医疗行业的市场集中度相对较低。

未来,专病专治将成为消费者就医的趋势,因此专业化的专科医院将成为医疗服务行业的发展趋势。并且国家鼓励民间基本进入医疗行业,鼓励性的政策将吸引更多社会资本进入眼科医疗服务行业,加上当前行业内眼科医院的竞争意识逐渐提高,竞争能力也逐渐加强,未来我国眼科医院市场竞争将更加激烈。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)