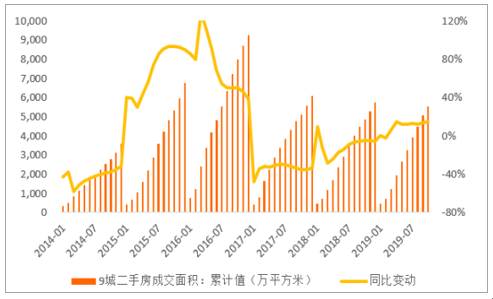

我们选取了9个一二线城市作为样本(包括2个一线城市,7个二线城市),2019年10月9大城市二手房成交面积476万平方米,同比增长25.14%。累计看,1-10月9大城市二手房成交面积5530万平方米,累计同比增长14.09%,增速比1-9月提升0.94pct。

1-10月9城二手房成交面积5530万平方米,同比增长14.09%

数据来源:公开资料整理

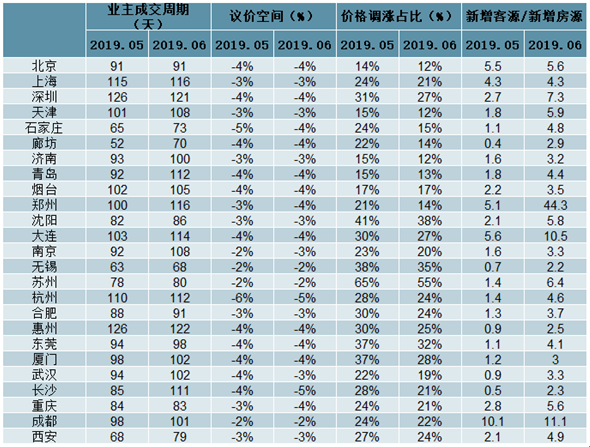

2019年六月一线城市二手房成交套数2019年以来累计同比增长18%,6月同比增长9%,环比下降8%,增速有所放缓。典型二线城市二手房成交套数2019年以来累计同比增长22%,6月同比增长24%,环比下降13%。一线城市近期北京持续相对较弱,上海延续强势,深圳回暖放缓。六月二手房成交套数,北京同比-26%环比-14%;上海同比+50%环比+1%;深圳同比-5%环比-21%。二线城市厦门苏州成都佛山热度延续,南京力度减弱,杭州相对较弱。

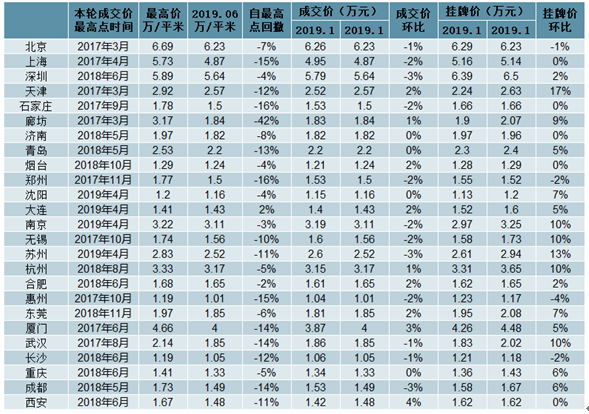

一二线城市二手房价格趋势

数据来源:公开资料整理

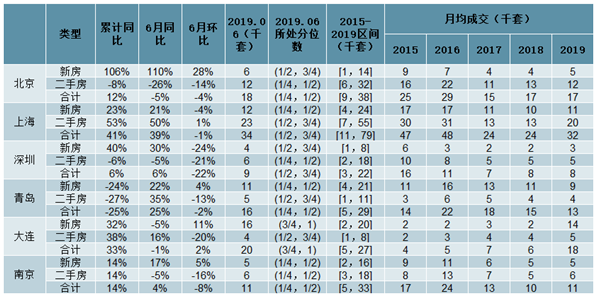

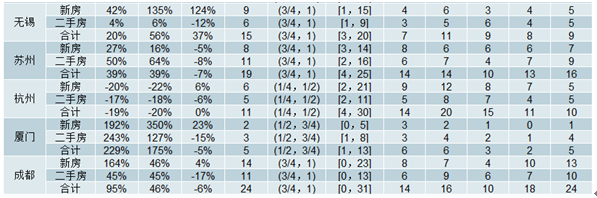

一二线城市二手房成交量趋势

数据来源:公开资料整理

一二线城市二手房指标

数据来源:公开资料整理

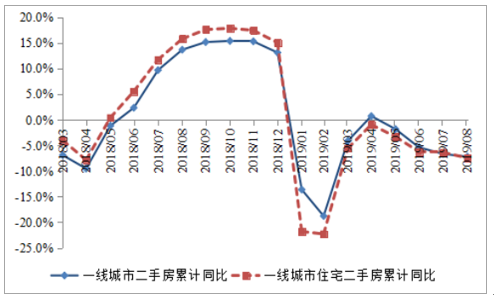

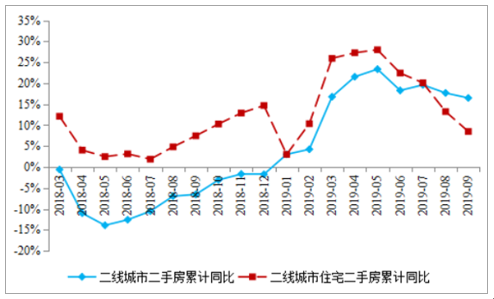

分线城市来看,一线城市(北京、深圳)二手房成交面积1-9月累计下降5.9%,降幅较1-8月收窄1.3pct,二线城市二手房成交面积1-9月累计增长16.5%,较1-8月增速降低1.2pct。住宅二手房成交面积方面,一线城市(北京、深圳)1-9月累计下降6.6%,降幅较1-8月收窄0.9pct,二线城市(见注1)1-9月累计增长8.5%,较1-8月增速降低4.7pct。总体来看,一线城市二手房成交热度仍较低,但已逐步企稳,二线城市受低基数影响,19年来二手房成交面积累计增速始终维持在10%以上。

一线城市二手房成交累计同比

数据来源:公开资料整理

二线城市二手房成交累计同比

数据来源:公开资料整理

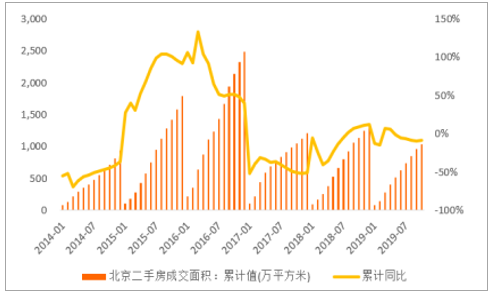

一线城市中,北京二手房交易在经历了3-4月成交量的回暖后,5-10月成交量明显下滑。1-10月累计同比下降9.33%,增速比1-9月提升0.22pct。深圳18年成交有所回暖,但趋势较弱,从18年9月起累计增速持续下滑,但4月开始累计增速下滑速度已逐步趋缓,10月累计增速已转正,1-10月累计同比增长5.35%,较前9月提升5.82pct。

北京1-10月二手房累计成交1027万平,同比下降9.33%

数据来源:公开资料整理

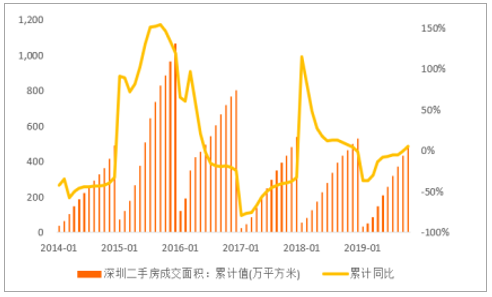

深圳1-10月二手房累计成交488万平,同比增长5.35%

数据来源:公开资料整理

二线城市2019年以来的二手房成交数据分化较大,我们统计的7个城市19年1-10月的二手房成交面积数据显示,成都、厦门、苏州3个城市2019年以来二手房成交累计同比增长,厦门由于18年同期基数较低,19年来累计同比大增144%,成都18年5月成交开始回暖,累计同比保持20%左右,19年1月以来增速提升,1-10月累计同比增长37%。苏州18年9月以来累计同比始终保持50%左右,2月后增速放缓,但4月开始增速又有明显回升,8月后增速放缓,1-10月累计增速28%。

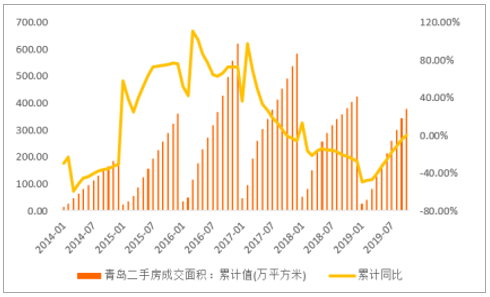

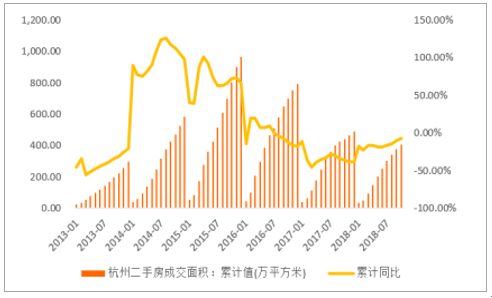

而青岛、杭州2019年二手房成交数据累计同比下滑,但近期同比增速持续改善。青岛年初以来下滑趋势持续放缓,1-10月累计同比下降0.68%,较前9月提升3.57pct;杭州1-10月累计同比下降8.01%,较前9月提升3.05pct。

青岛1-10月二手房累计成交377万平,累计同比下降0.68%

数据来源:公开资料整理

杭州1-10月二手房累计成交404万平,累计同比下降8.01%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国二手房行业市场运行态势及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二手房行业市场行情监测及投资方向研究报告

《2024-2030年中国二手房行业市场行情监测及投资方向研究报告》共十一章,包含中国二手房市场重点企业运营状况分析,2024-2030年中国二手房市场发展趋势及对策分析,2024-2030年中国二手房行业投资战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国二手房行业全景速览分析:二手房市场趋于稳定,吸引刚需购房消费者驻足[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![多个城市推出二手房“带押过户” 业内,或有利于活跃各地二手房市场[图]](http://img.chyxx.com/general_thumb/news/36.png?x-oss-process=style/w320)

![河北GDP第一城唐山,房价曾领涨全国,如今陷入谷底[图]](http://img.chyxx.com/general_thumb/news/55.png?x-oss-process=style/w320)