一、整体平淡行业分化,龙头白马强者恒强

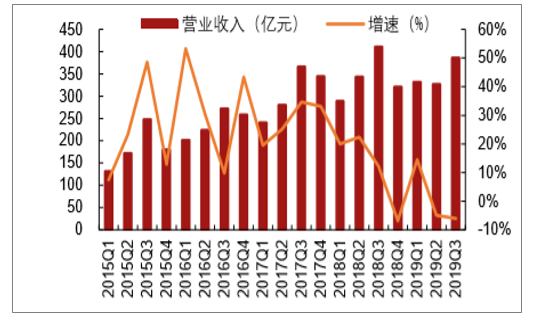

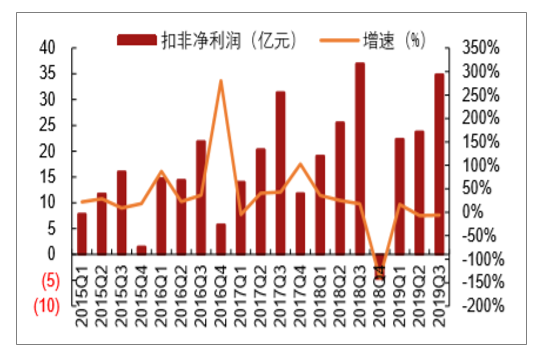

19Q3板块整体平淡,龙头业绩表现突出。2019Q3餐饮旅游板块(按中信行业分类)整体实现营收387亿元/下降6.0%,扣非净利润35亿元/下降5.8%,降幅较Q2略收窄,主要因为经济和消费下行,出境游公司业绩普遍下滑,以及首旅锦江同期非经常损益基数较高。

2015-2019Q3餐饮旅游板块收入及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国餐饮旅游行业产业竞争现状及投资决策建议分析报告》

2015-2019Q3餐饮旅游板块扣非净利润及增速

数据来源:公开资料整理

免税增长强劲,酒店逆势增长,景区表现分化,出境游整体回落。Q3免税业景气度延续增势,受香港机场客流下滑以及上海机场扣点提升影响,中国国旅业绩增长放缓。酒店景气度继续低迷,酒店龙头通过规模扩张和费用控制实现业绩增长。宋城旗下丽江项目表现优异,新开桂林、张家界项目超预期,黄山收益高铁开通客流上涨,乌镇客流持平小幅增长,古北水镇客流下滑,景区板块表现分化。出境游行业仍未复苏,众信、腾邦、凯撒Q3业绩下滑。

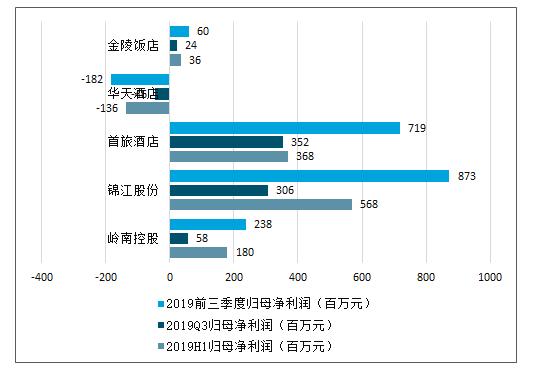

餐饮旅游板块酒店上市公司2019三季报业绩情况

数据来源:公开资料整理

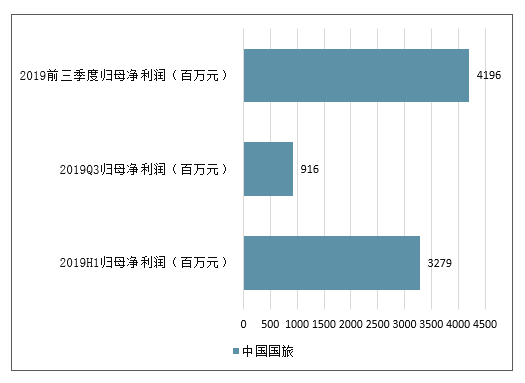

餐饮旅游板块免税公司2019三季报业绩情况

数据来源:公开资料整理

餐饮旅游板块休闲景区2019三季报业绩情况

数据来源:公开资料整理

餐饮旅游板块酒店自然景区2019三季报业绩情况

数据来源:公开资料整理

餐饮旅游板块免税子板块上市公司2019三季报业绩情况

数据来源:公开资料整理

餐饮旅游板块出境游旅行社上市公司2019三季报业绩情况

数据来源:公开资料整理

餐饮旅游板块餐饮上市公司2019三季报业绩情况

数据来源:公开资料整理

餐饮旅游板块旅游综合上市公司2019三季报业绩情况

数据来源:公开资料整理

二、酒店行业发展现状及趋势分析

(一)、Q3景气度继续回落,龙头逆势增长

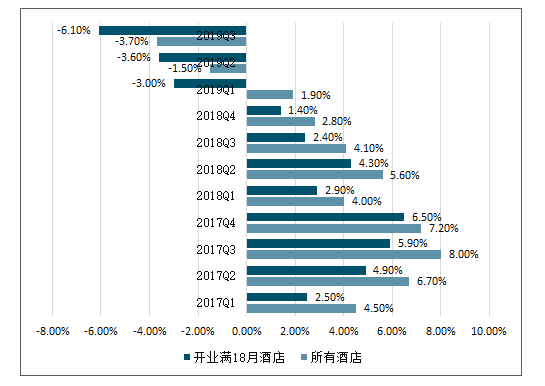

入住率跌幅双降,Q3RevPAR表现稍弱于Q2。Q3酒店行业入住率、房价跌幅扩大,RevPAR表现弱于Q2,受经济消费下行影响,旺季不旺。尽管当前酒店行业进入萧条期,但龙头企业通过规模扩张和内生优化实现业绩的稳步提升,首旅和锦江Q3扣非后业绩分别增长1.5%、22.1%,超出市场预期。

首旅、锦江、华住、格林2019年三季度经营数据、财务指标对比

- | 首旅如家 | 锦江股份 | 华住酒店 |

入住率(%) | 84.0% | 74.7% | 89.3% |

yoy | -3.1pct | -4.2pct | -2.3pct |

平均房价(元) | 206 | 199.5 | 226 |

yoy | -2.6% | 1.6% | 0.4% |

RevPAR(元) | 173 | 149 | 202 |

yoy | -6.1% | -3.9% | -2.1% |

Q1-Q3开业(家) | 430 | 1107 | 1085 |

Q1-Q3关店 | 257 | 389 | 164 |

Q1-Q3净开业(家) | 173 | 718 | 921 |

Q3签约待开业数(家) | 663 | 4135 | 1736 |

18年计划开业(家) | 800 | 900 | 1100-1200 |

——中高档占比 | 50% | 80% | 75% |

营业收入(亿元) | 22.4 | 41.4 | - |

yoy | -5.3% | 3.0% | - |

归属净利润(亿元) | 3.5 | 3.1 | - |

yoy | -23.8% | 17.1% | - |

扣非后归属净利润(亿元) | 3.5 | 4.4 | - |

yoy | 1.5% | 22.1% | - |

经营活动现金净流量(亿元) | 7.4 | 9.5 | - |

销售毛利率 | 93.1% | 90.1% | - |

销售净利率 | 15.7% | 8.9% | - |

数据来源:公开资料整理

注:1)如家和华住的入住率、房价、RevPAR为Q3开业满18个月成熟酒店同店数据,锦江为前三季度同店数据;2)签约开业酒店数截至2019年9月底;3)财务数据为2019年第三季度。资料来源:公司公告、招商证券

酒店业景气度继续回落,入住率房价跌幅扩大。首旅如家Q3开业满18个月的成熟酒店同店入住率/平均房价/RevPAR分别增长-3.1pct/-2.6%/-6.1%,较如家Q2口径(-2.1pct/-1.1%/-3.6%)再次下滑,Q3经济消费放缓,商旅需求持续较弱。分档次来看,经济型Q3同店RevPAR下降6.5%,中高端Q3同店RevPAR下降5.2%,入住率和房价双双下滑。

2019年Q3首旅如家酒店经营情况

- | 酒店数量 | 2019Q3RevPAR(元/间) | 同比% | 2019Q3均价(元/间) | 同比% | 2019Q3出租率(%) | 同比% |

所有开业酒店 | 4,174 | 175 | -3.7% | 212 | 0.2% | 82.7% | -3.4% |

——经济型 | 2,642 | 152 | -5.7% | 177 | -2.5% | 85.5% | -2.8% |

- | ——中高端 | 814 | 255 | -9.0% | 331 | -7.3% | 77.0% |

——云酒店 | 377 | 123 | -10.3% | 175 | -2.7% | 70.4% | -6.0% |

开业18个月以上酒店 | 3,134 | 173 | -6.1% | 206 | -2.6% | 84.0% | -3.1% |

——经济型 | 2,491 | 151 | -6.5% | 177 | -3.0% | 85.7% | -3.2% |

——中高端 | 454 | 279 | -5.2% | 359 | -2.5% | 77.9% | -2.2% |

——云酒店 | 189 | 137 | -8.4% | 181 | -1.9% | 76.0% | -5.4% |

数据来源:公开资料整理

如家所有酒店和开业满18月酒店RevPAR同比增速

数据来源:公开资料整理

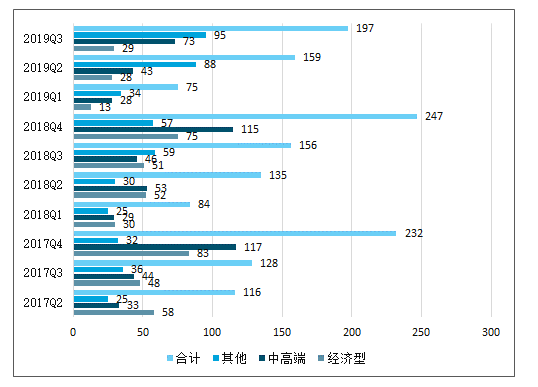

Q3开店提速,整体向中档和加盟方向发展。Q3公司新开酒店197家(7家中高端直营,190家加盟),开业数同比增加41家,其中经济型开业29家,中高端73家,云酒店54家,其他类别41家。截止2019年9月末,公司已签约未开业和正在签约店有663家,较6月末减少26家。

2017-2019年第三季度首旅酒店单季开业酒店数量(家)

数据来源:公开资料整理

首旅加盟收入持续增长,费用缩减业绩稳增。Q3公司酒店业务收入21.6/下降5.3%,其中直营店收入17.4亿元/下降8.2%,主要因关店和改造;加盟费收入4.2亿元/增长8.7%,由于加盟店数量达到3314家,较2018年同期增长13.6%。Q3酒店业务实现利润总额4.6亿元/下降24.3%,主要是同期出售燕京饭店取得投资收益,剔除非经常因素预计酒店业务业绩平稳。

首旅酒店分业务收入及增速(单位:亿元)

- | 2018H1 | 2019H1 | yoy(%) | 2018Q3 | 2019Q3 | yoy(%) | 2018Q1-Q3 | 2019Q1-Q3 | yoy(%) |

酒店运营 | 31.0 | 30.1 | -2.7% | 18.9 | 17.4 | -8.2% | 49.9 | 47.5 | -4.8% |

酒店管理 | 6.6 | 7.3 | 10.0% | 3.9 | 4.2 | 8.7% | 10.5 | 11.5 | 9.5% |

景区业务 | 2.4 | 2.5 | 2.6% | 0.8 | 0.8 | -5.3% | 3.3 | 3.3 | 0.5% |

合计 | 40.0 | 39.9 | -0.3% | 23.7 | 22.4 | -5.3% | 63.7 | 62.3 | -2.2% |

数据来源:公开资料整理

入住率跌幅收窄房价涨幅回落,锦江Q3RevPAR表现略好于上半年。锦江前三季度开业满18个月的成熟酒店同店入住率/平均房价/RevPAR同比增长-3.8pct/1.3%/-3.6%,其中H1为-4.2pct/1.6%/-3.9%,Q3相比上半年入住率跌幅收窄,房价涨幅回落,RevPAR表现稍好于上半年。

2019年Q3锦江国内酒店经营情况

- | 2018Q3出租率(%) | 2019Q3出租率(%) | 同比% | 2018Q3均价(元/间) | 2019Q3均价(元/间) | 同比% | 2018Q3RevPAR(元/间) | 2019Q3RevPAR(元/间) | 同比% |

所有开业酒店 | 82.7% | 78.5% | -4.16% | 207.7 | 215.4 | 3.73% | 171.6 | 169.1 | -1.49% |

——经济型 | 81.5% | 75.9% | -5.60% | 168.2 | 165.9 | -1.34% | 137.1 | 126.0 | -8.12% |

——中高端 | 84.4% | 81.1% | -3.27% | 268.2 | 263.2 | -1.86% | 226.3 | 213.5 | -5.66% |

开业18个月以上酒店的同店 | 80.4% | 76.5% | -3.84% | 201.4 | 204.0 | 1.29% | 161.8 | 156.1 | -3.55% |

——经济型 | 78.6% | 73.4% | -5.25% | 162.1 | 160.7 | -0.84% | 127.4 | 117.9 | -7.47% |

——中高端 | 83.4% | 81.8% | -1.55% | 265.1 | 269.1 | 1.53% | 221.0 | 220.2 | -0.35% |

数据来源:公开资料整理

锦江完成全年开业计划,中档客房数占比48%。前三季度公司开业酒店1107家,超额完成全年开业900家的计划,关店389家,净开业酒店718家。截止2019年9月末,公司已开业酒店8161家,已开业客房间数81万间,其中中档占比47.9%,公司已签约待开业酒店高达4229家,确保未来三年扩张速度。

铂涛维也纳表现亮眼,业绩增长超预期。Q3公司收入增长3.0%,归属净利润增长下降17.1%,主要是铂涛所持艺龙股份Q3市值下滑,导致大量公允价值变动亏损,扣非后归属净利润增长22.1%,主要是:1)铂涛和维也纳收入利润较同期大幅提升;2)餐饮部分利润有所增加;3)销售财务费用减少。

锦江股份净利润拆分(单位:百万元)

- | 2018H1 | 2019H1 | yoy | 2018Q3 | 2019Q3 | yoy | 2018Q1-3 | 2019Q1-3 | yoy |

锦江分部 | 113 | 97 | -14% | 87 | 72 | -17% | 200 | 170 | -15% |

铂涛集团 | 133 | 290 | 118% | 186 | 63 | -66% | 319 | 354 | 11% |

维也纳集团 | 109 | 145 | 33% | 62 | 109 | 75% | 171 | 254 | 49% |

国内酒店分部 | 355 | 533 | 50% | 335 | 244 | -27% | 690 | 777 | 13% |

卢浮集团 | 80 | 62 | -22% | 105 | 112 | 7% | 184 | 174 | -6% |

食品餐饮及其他(倒推) | 138 | 55 | -60% | -24 | 10 | 143% | 114 | 65 | 4% |

净利润合计 | 573 | 650 | 14% | 416 | 367 | -12% | 988 | 1017 | 2.9% |

少数股东损益 | 69 | 82 | 19% | 47 | 61 | 30% | 116 | 143 | 23.5% |

归母净利润 | 503 | 568 | 13% | 369 | 306 | -17% | 872 | 873 | 0.2% |

非经常性损益 | 188 | 210 | 12% | 7 | -136 | -2073% | 195 | 74 | -62.2% |

扣非后归母净利润 | 316 | 358 | 13% | 362 | 442 | 22% | 677 | 800 | 18.1% |

数据来源:公开资料整理

(二)、酒店行业发展趋势分析

1中高端酒店发展仍有极大空间,未来将成为行业结构主体

目前我国酒店行业豪华、中高端、经济型的比例约为8%、27%、65%,目前国内酒店市场由低端经济型酒店占主导。而欧美等发达国家成熟的酒店市场通常呈现两边小中间大的“橄榄型”结构,目前欧美酒店业豪华、中高端、经济型的比例约为20%、50%、30%,未来我国酒店行业结构布局将向欧美等发达国家酒店行业结构靠近,呈现中高端酒店为主体的特征。从目前国内酒店市场结构,中端酒店的发展仍有极大发展空间,未来中国的中高端酒店将迎来中长期的快速发展阶段。

2酒店行业轻资产化经营模式兴起

随着国家出台一系列“去杠杆”调控措施,坚定不移的将“解决资金空转、遏制资产泡沫、扭转脱实向虚”作为调控的目标,重资产类酒店转型升级迫在眉睫,必须通过出售资产、降低杠杆以达到增加现金流、降低财务成本的目的。同时由于我国地产投资周期原因,现有存量物业规模较大,酒店自持物业成本过高。

酒店业从过去的重视资产运营转向重视管理品牌运营,从过去的不可持续的、消耗资源的重资产模式转向可持续的、租赁物业、重管理输出与品牌输出的轻资产模式。

3产品、文化与服务的精选化

随着酒店市场需求特点的不断转变、客源市场的逐步细分,客人除对酒店的硬件设施有较高的要求外,对服务的感受也变得更为细致,在消费过程中得到新奇、知识、艺术等体验成为住宿的目标,而目前市场主体经济型酒店“标准化、规范化、程序化”的产品及服务很难适应当前消费者的需求。因此,在酒店产品的设计上充分挖掘历史文化元素、打造特色主题酒店是产品走差异化发展的有效途径,也是酒店企业形成核心竞争力的关键,随着中产阶级的崛起,对产品、文化与服务的精选将逐渐成为酒店行业下一阶段的发展趋势。

酒店业是服务性产业,硬件资产也是服务的组成部分,硬件的竞争力是酒店竞争的重要竞争力之一。完善的售后服务,达到快速响应效果。除了硬件资源之外,海尔还有完善的售后体系,提升服务质量。

完善的售后服务,达到快速响应效果

海尔的服务从提前的设计,送装一体,包括售后的完善服务,会做到24小时服务的快速响应,后面会有酒店行业的专区,从这个专区上为大家提供更多的方案,通过二维码可以扫一下进入到酒店行业的专区频道,所有的用户需求可以在上面进行提问,海尔有最快两个小时的时间给大家一个方案的制定和互动,这样就可以达到快速的响应。

可见,用户的体验及诉求将会从入住前服务向入住期间与住后体验逐步转变提升,并且会形成口碑式的评价体系,现在注重品质硬件资产的配置必将在未来的市场竞争中占据口碑上的主导地位,而海尔也正是朝着提升用户体验的方向不断进步。

三、免税:收入利润增长平稳,三亚店表现靓丽

免税收入平稳增长,香港客流下滑拖累业绩表现。Q3公司实现营收112.4亿元/下降13.6%,剔除国旅总社出表影响,预计中免实现收入约112亿元/增长23.3%,主要是三亚店、北上机场、白云机场和新增进境店大幅增长。公司归母净利润9.16亿元/增长16.6%,利润增速慢于收入增速,主要是上海机场执行新扣点及香港机场Q3客流下滑。

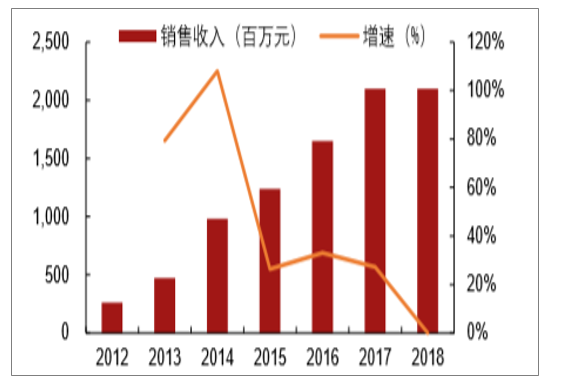

Q3三亚店免税收入增长较快,利润率在低基数基础上或有提升。拆分来看,Q3三亚免税店收入增长或超30%,增速快于上半年(28.7%),由于18Q3三亚店计提了租金、特许经营费,同时人民币汇率贬值,业绩基数较低,预计今年利润率有所好转。Q3其他免税渠道收入和利润增长较快,新开入境免税店带来增量。

三亚免税店收入及增速

数据来源:公开资料整理

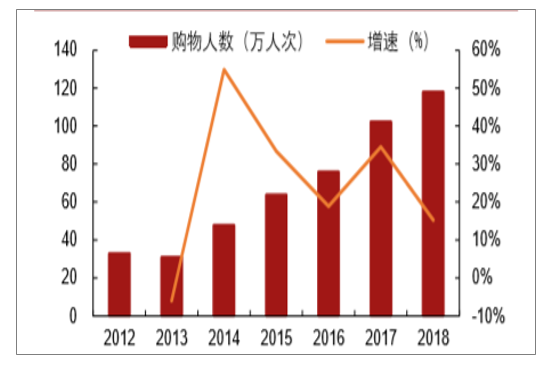

三亚免税购物渗透率(购物人次/出港旅客量)

数据来源:公开资料整理

上海、北京机场增长平稳,香港机场Q3客流下滑。Q3上海机场国际客流平稳,首都机场客流或受大兴机场分流,预计收入端增长15%-20%,上海机场受扣点提升影响,预计利润率有所下滑;香港7-8月客流下滑24.8%,预计Q3香港机场免税店继续亏损;此外,白云机场收入延续前期增势。

海免于年内注入,增厚公司业绩。国旅大股东中旅集团持有海免51%股权,计划2019年底前注入上市公司。海免目前主要业务来自于控股子公司海口美兰机场免税店。美兰机场免税店2018年接待游客118万人次,免税收入21亿元/同比持平,净利润1.1亿元。

海口美兰机场免税收入

数据来源:公开资料整理

海口美兰机场购物人次及增速

数据来源:公开资料整理

机场购物场景压制消费,客流客单价待提升。海口机场2018年出港客流量1206万人次,高于三亚机场,但美兰机场免税店收入仅为三亚海棠湾的1/3,美兰机场的游客购买率仅9.8%(三亚16.9%),客单价2000元(三亚4712元),一方面是三亚免税店购物多为游客,购物意愿和购物能力更强;另一方面是美兰机场免税店规模较小,品类不及三亚齐全,机场购物场景客单价较低。

海口机场客流量及免税渗透率

数据来源:公开资料整理

三亚机场客流量及免税渗透率

数据来源:公开资料整理

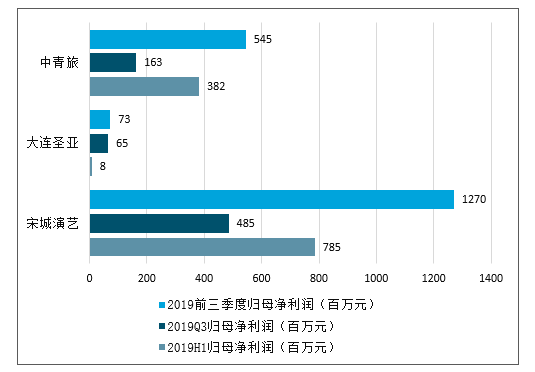

四、景区:宋城、中青旅增长,门票降价业绩承压

随着全面建成小康社会的深入推进,城乡居民收入稳步增长,消费结构加速升级,人民群众健康水平大幅提升,带薪休假制度逐步落实,假日制度不断完善,旅游消费得到快速释放,为旅游业发展奠定了良好基础。

随旅游景区企业主要是依托自然景区,从事景区开发、建设、管理等业务,基本涵盖了旅游景区产业链上的各个环节,由于景区企业数量众多,行业竞争压力大,为了吸引游客,提高竞争力,需要大量的资金对景区的基础设施、旅游项目等进行开发,因而有上市融资的动机。截至2018年底,旅游景区行业在主板、中小板上市的企业一共只有 11家,其中主板上市 9 家,中小板上市 2 家。

从这十几家上市企业所处的地域划分来看,西部地区一共有6 家企业,占到了54.55%,中部地区有4 家企业,东部地区仅有1 家企业。旅游景区上市企业主要集中在中西部地区,西部地区数量最多。

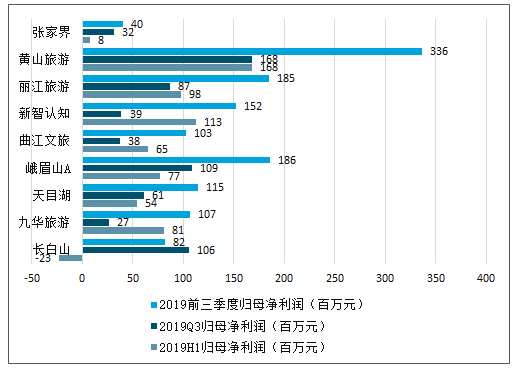

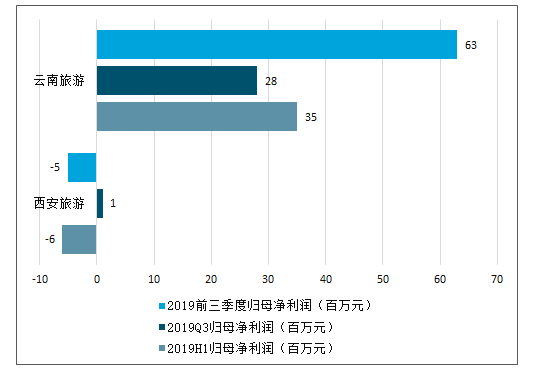

中国旅游景区整体平稳内部分化,宋城旗下景区相对较好。2019Q3国内游增长平稳,各景区表现分化,其中丽江、张家界、桂林景区客流增长较快,丽江旅游索道降价业绩下滑;乌镇、古北水镇等景区客流改善,业绩增速反弹;黄山因费用率提升,业绩同比下滑。

Q3千古情主业超预期,六间房表现平稳。Q3公司旅游主业收入增长20%,扣非业绩增长24%,较上半年(+16.4%)明显提速。其中杭州本部暑期营销出色,收入业绩增速较上半年小幅提升,保持个位数增长;三亚项目略微下滑;丽江项目Q3延续前期增势,预计收入增长30%+,业绩增长60%左右;桂林项目表现超预期,预计业绩较上半年翻番;轻资产方面,公司9月底预收款项比6月底减少约3000万元。此外,重组后的花房集团各项业务保持稳中向好态势,Q3贡献归母净利润2260万元。

剔除六间房与密境和风重组的(宋城主业)备考利润表

单位:亿元 | 2019H1 | yoy | 2019Q3 | yoy | 2019Q1-Q3 | yoy |

营业收入 | 10.34 | 16.0% | 7.89 | 19.7% | 18.23 | 17.6% |

利润总额 | 6.80 | 13.9% | 5.68 | 21.4% | 12.49 | 17.2 |

归母净利润 | 5.45 | 13.3% | 4.62 | 24.1% | 10.07 | 18.0% |

扣非归母净利润 | 5.30 | 16.4% | 4.55 | 24.1% | 9.85 | 19.9 |

数据来源:公开资料整理

乌镇客流反弹,业绩小幅提升。Q3乌镇接待游客285万人次/增长5.7%,增速快于上半年(+1.63%),Q3客单价为181元/下降6.24%,主要是去年9月20日起,乌镇东西栅门票各下降10元,Q3实现收入5.15亿元/下降0.9%,实现净利润1.48亿元/增长2.51%,利润率较同期提升1个百分点。

2019三季度乌镇公司财务数据和客流情况

- | 2018Q1-Q3 | 2019Q1-Q3 | 同比增减(%) | 2018Q3 | 2019Q3 | 同比增减(%) |

客流量(万人次) | 718.8 | 730.51 | 1.63% | 269.2 | 284.53 | 5.69% |

客单价(元) | 188.2 | 187.5 | -0.37% | 193.0 | 181.0 | -6.24% |

营业收入(亿元) | 13.53 | 13.7 | 1.26% | 5.20 | 5.15 | -0.90% |

净利润(亿元) | 6.16 | 6.2 | 0.65% | 1.44 | 1.48 | 2.51% |

净利率 | 45.53% | 45.26% | -0.27% | 27.78% | 28.74% | 0.9 |

数据来源:公开资料整理

古北水镇客流降幅收窄,客单价保持增长。前三季度古北水镇接待游客191.35万人次/下降6.75%,受北京地区大型活动、竞争压力加剧影响,其中Q3接待90.65万人次/下降4.38%,Q3单季度环比改善。Q3古北水镇客单价为362元/增长2.4%,主要是营收转化率提升。综合影响下,Q3古北水镇实现营业收入3.28亿元/下降2.1%。

2019三季度古北水镇公司财务数据和客流情况

- | 2018Q1-Q3 | 2019Q1-Q3 | 同比增减(%) | 2018Q3 | 2019Q3 | 同比增减(%) |

客流量(万人次) | 205.2 | 191.35 | -6.75% | 94.8 | 90.65 | -4.38% |

客单价(元) | 386.0 | 390.9 | 1.28% | 353.4 | 361.8 | 2.39% |

营业收入(亿元) | 7.92 | 7.48 | -5.56% | 3.35 | 3.28 | -2.09 |

数据来源:公开资料整理

自然景区客流平稳,门票降价影响相对可控。黄山1-8月客流增长9.5%,收入增长0.47%,主要因黄山旺季(1月21日至11月19日)票价由230元调整为190元(下调17.4%);扣非业绩下降9.02%,主要是期间费用有所增长。峨眉山Q3收入增长6.65%,受益旺季客流与万年索道升级,扣非业绩增长10.5%,得益于收入增长与成效显著的费用控制。丽江Q3客流增长19.2%,增速快于上半年(16.3%),丽江旅游Q3收入微降0.3%,扣非业绩下降8.6%,受累索道降价。

政府推进门票进一步降价。2019年3月,国家发改委提出对2018年已经降价,但降价不到位、高定价大折扣等问题仍然突出的景区,要推动进一步降价。2019年8月,国务院促旅游消费潜力意见再次提及推动国有景区门票降价,各地可结合实际情况,制定实施景区门票减免、景区淡季免费开放、演出门票打折等政策。

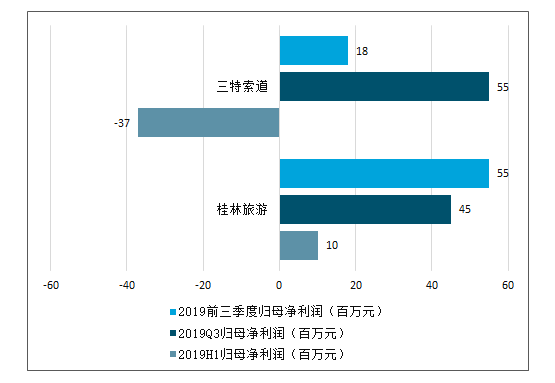

上轮降价影响接近尾声,上市公司积极寻求应对之策。多数景区于2018年国庆降低票价,2019Q4影响将逐步出清,除了改变营销策略、控费提效外,多个景区积极推进外延扩张项目。黄山旅游公告花山谜窟提升工程;丽江旅游泸沽湖摩梭小镇项目通过专家评审,前期工作有序部署;长白山全力推进火山温泉部落二期项目建设;三特索道加快注销和转让低效子公司。

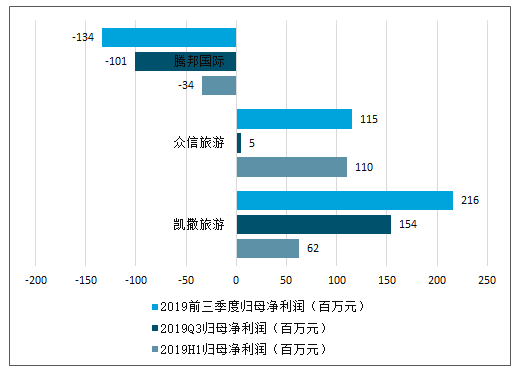

五、出境游:成本费用上涨,众信凯撒业绩下滑

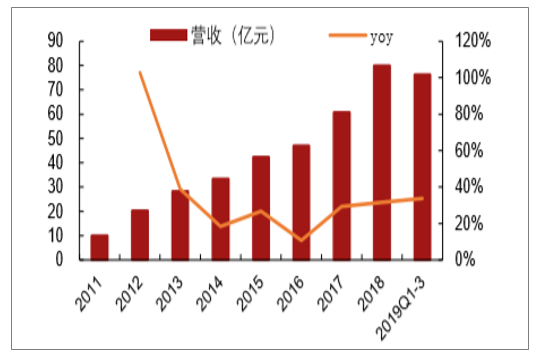

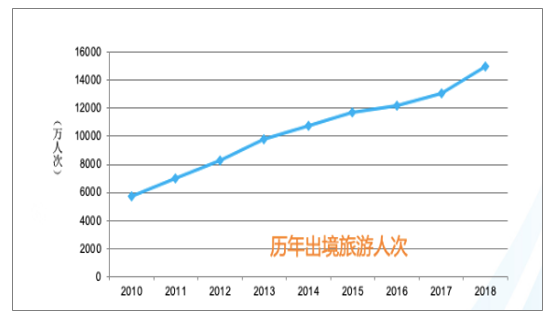

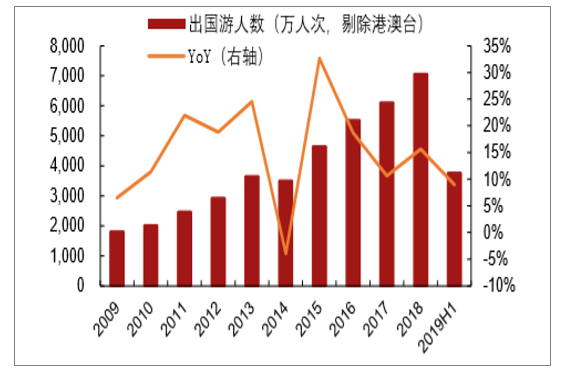

2018年中国出境旅游呈现大且升,稳又变的状态。巨大的旅游市场规模与稳定结构并存,旅游目的地呈现小特征轮动和满意度持续提升的趋势。2018年,我国的出境旅游市场规模增长到1.49亿人次,相比2017年同比增长14.7%。我国出境游客境外消费超过1300亿美元,增速超过13%。不仅中国出境旅游规模不断增大,中国游客对出游目的地的满意度也在不断提升。

大且升、稳且变的中国出境旅游

数据来源:公开资料整理

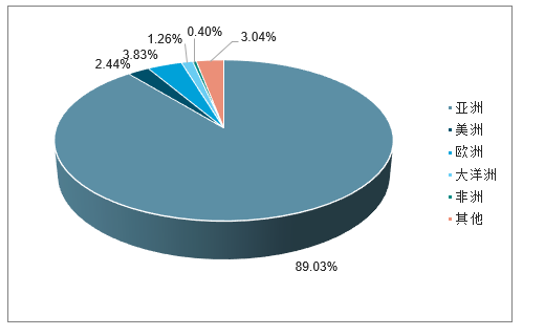

中国出境旅游的稳定性主要体现在目的地流向和分布结构上。在总体稳定的结构下,出境目的地、客源地、出境市场和商业模式创新等方面持续出现“小特征”嬗变。该变化既有市场需求的印痕,也有产业求强创新而带来的主动变化。

2018年我国出境游洲际市场份额

数据来源:公开资料整理

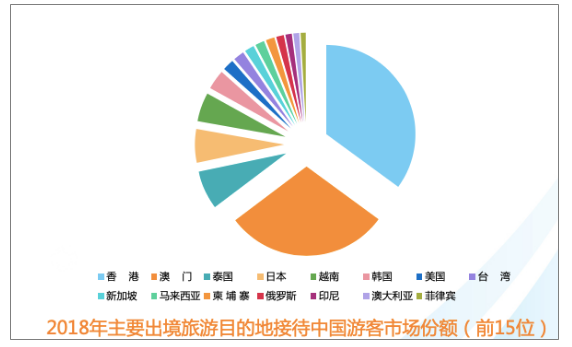

2018年,主要出境旅游目的地接待中国游客市场份额前15位排名分别是:香港、澳门、泰国、日本、越南、韩国、美国、台湾、新加坡、马来西亚、柬埔寨、俄罗斯、印尼、澳大利亚、菲律宾。

从总体上看,中国出境目的地表现出“大热带、小热点”。“热带”稳定,“热点”活跃。同时,客源地潜在出游力在东中西三大区域间的比例大约为6.2:2.5:1.3,相比长期处于“7:2:1”的三级阶梯状分布格局,继续呈现收敛趋势。

2018年主要出境旅游目的地接待中国游客的市场份额(前15们)

数据来源:公开资料整理

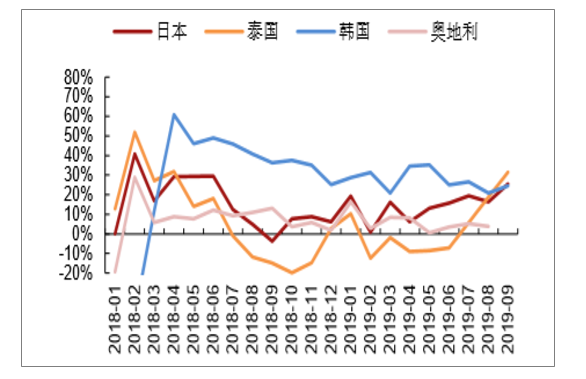

Q3出国游增长平稳,泰国等东南亚线复苏。Q3出国游整体表现良好,日本、韩国线路延续较快增长,泰国、越南线路由负转正,Q3客流分别增长17.3%、21.2%,港澳台客流增长回落,长线游整体平稳。

2007-2019H1中国公民出境游人数

数据来源:公开资料整理

2017-2019Q3部分目的地中国游客月度同比增速

数据来源:公开资料整理

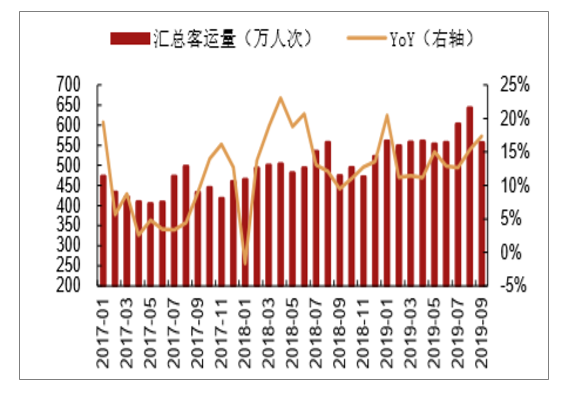

国际航线客流增长较往年相当。1-8月民航国际航线客运量达4988.9万人次,同比增长16.7%。1-9月,六大航司国际航线共运送旅客5153万人次,同比增长14.13%,高于去年同期累计值增速(+13.91%)。

六大航空公司月度国际航线客运量汇总及增速

数据来源:公开资料整理

成本费用上涨,众信凯撒业绩承压。众信前三季度收入持平,受成本费用提升,净利润大幅下滑;凯撒由于业务调整,前三季度收入下滑14.15%,净利润下滑30.65%,传统旅行社龙头业绩表现较弱。

凯撒旅游、众信旅游2018年报、2019三季报业绩对比(单位:亿元)

数据来源:公开资料整理

六、投资建议分析

存量项目增势强劲,市内店提振估值。中免Q3收入增速较上半年放缓,主要因并表效应结束以及香港机场下滑,三亚和机场免税店销售延续良好增势,业绩基本符合预期。明年海免并表、上海机场卫星厅和大兴机场开业增量等诸多驱动因素,目前北京、青岛、大连、厦门、上海市内店重启,上海市内店推出“店内预定,机场提货”方案,国人市内店政策呼之欲出。

扩张驱动成长,宋城明年项目落地多点开花。当前国内自然景区客流增长乏力,加上国有景区门票和索道降价,拖累业绩增长,民营类、拥有异地扩张能力的公司才具备成长价值,宋城旗下项目内生增长较强,上海、西安以及新郑轻资产项目预计明年上半年开园,九寨沟项目也有望逐步恢复营业,将驱动业绩成长,继续推荐:宋城演艺。

产能释放渠道扩张,看好广酒持续增长。2020年湘潭项目将陆续投入使用,扩充月饼及馅料产能,梅州项目将于明年年中建成,届时速冻和腊味的产能会得到释放,此外公司积极完善线上线下渠道,有望加速打开非广州和广东省外的市场,作为区域龙头,公司未来成长空间广阔。重点推荐:广州酒家。

酒店龙头逆势增长,估值回落可长线布局。Q3酒店景气度继续回落,但酒店龙头通过规模扩张和费用控制,业绩逆势增长。酒店是一个集成长与周期于一身的行业,龙头在行业下行期展现出极强的韧性,并且在周期上行时具备较高的弹性,当前估值处于历史底部,长线角度仍可布局。重点推荐:锦江股份、首旅酒店。

重点公司业绩及估值表(截至2019年11月6日)

公司名称 | 股价 | 2017每股收益 | 2018每股收益 | 2019E每股收益 | 2020每股收益E | 2017市盈率(倍) | 2018市盈率(倍) | 2019E市盈率(倍) | 2020E市盈率(倍) | 评级 |

宋城演艺 | 29.02 | 0.73 | 0.89 | 0.93 | 1.03 | 39.75 | 32.74 | 31.08 | 28.27 | 强烈推荐-A |

广州酒家 | 31.60 | 0.90 | 0.95 | 1.10 | 1.33 | 35.19 | 33.25 | 28.76 | 23.73 | 强烈推荐-A |

中国国旅 | 92.39 | 1.30 | 1.59 | 2.42 | 2.60 | 71.28 | 58.29 | 38.11 | 35.54 | 强烈推荐-A |

首旅酒店 | 18.07 | 0.64 | 0.88 | 0.85 | 0.96 | 28.04 | 20.64 | 21.29 | 18.74 | 强烈推荐-A |

锦江股份 | 23.46 | 0.92 | 1.13 | 1.16 | 1.24 | 25.49 | 20.76 | 20.23 | 18.97 | 强烈推荐-A |

中青旅 | 12.25 | 0.79 | 0.83 | 0.89 | 0.99 | 15.51 | 14.84 | 13.84 | 12.36 | 强烈推荐-A |

黄山旅游 | 9.09 | 0.55 | 0.78 | 0.49 | 0.54 | 16.53 | 11.66 | 18.50 | 16.90 | 审慎推荐-A |

峨眉山A | 6.48 | 0.37 | 0.40 | 0.41 | 0.44 | 17.37 | 16.26 | 15.80 | 14.71 | 审慎推荐-A |

丽江旅游 | 5.94 | 0.37 | 0.35 | 0.29 | 0.34 | 15.98 | 17.08 | 20.44 | 17.23 | 审慎推荐-A |

凯撒旅游 | 6.90 | 0.27 | 0.24 | 0.34 | 0.41 | 25.11 | 28.54 | 20.22 | 17.01 | 审慎推荐-A |

众信旅游 | 5.71 | 0.28 | 0.03 | 0.27 | 0.33 | 20.39 | 206.40 | 21.25 | 17.31 | 审慎推荐-A |

腾邦国际 | 4.94 | 0.50 | 0.27 | 0.43 | 0.49 | 9.88 | 18.15 | 11.56 | 10.07 | 审慎推荐-A |

数据来源:公开资料整理

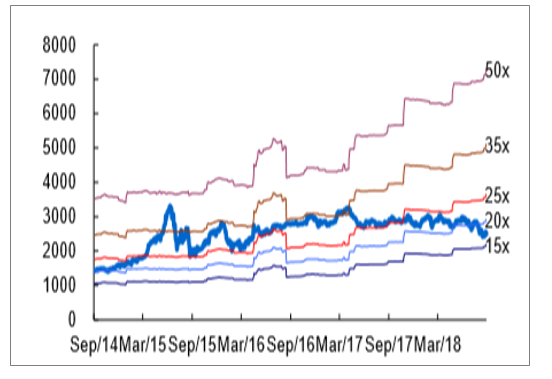

餐饮旅游行业历史PEBand

数据来源:公开资料整理

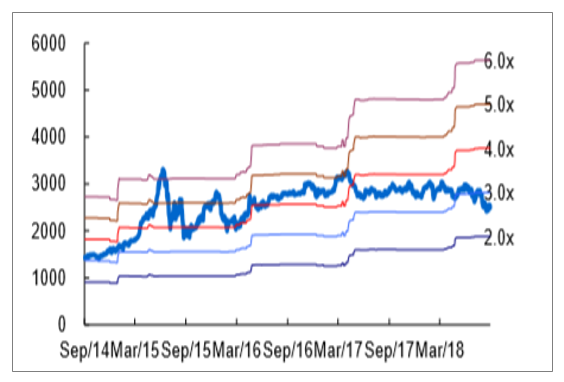

餐饮旅游行业历史PBBand

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)