水泥是三大建筑材料之一,与钢材、木材一样消耗量大且不可替代。水泥及水泥制成品作为一种重要的胶凝材料,长期以来广泛应用于土木建筑、水利、国防等工程。水泥上下游结构及生产工艺流程。水泥产业链包括上游原料开采、中游生产制造和下游应用三个环节。其中,水泥生产制造又可分为生料制备、熟料煅烧和水泥粉磨三个阶段。将石灰石、黏土及少量校正原料破碎/烘干后,按照一定的比例混合、磨细即可得到生料;将生料煅烧后即为熟料;再添加适量石膏与熟料共同磨细后,即成水泥。

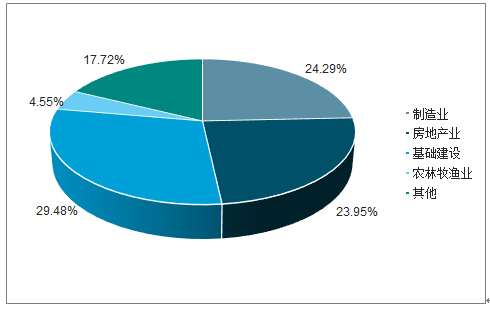

水泥消费几乎出现在所有20个国民经济行业门类中,任何一个门类的投资活动,都有水泥的身影。这其中,与水泥消费关系最密切的有六大门类,分别是制造业,房地产业,水利、环境和公共设施管理业,交通运输、仓储和邮政业,农、林、牧、渔业,电力、热力、燃气及水的生产和供应业。交通运输、仓储和邮政业,水利、环境和公共设施管理业,电力、热力、燃气及水的生产和供应业可统一归入基础设施建设。这六大门类的建筑安装工程投资占到了全部门类的80%以上,是水泥用量最多的行业,同时这些也是国民经济的核心行业。这些门类中,尤其是基建、房地产(包括农户建房)、制造业这三个,决定了水泥需求的走向。

与水泥消费密切相关行业类占比

数据来源:公开资料整理

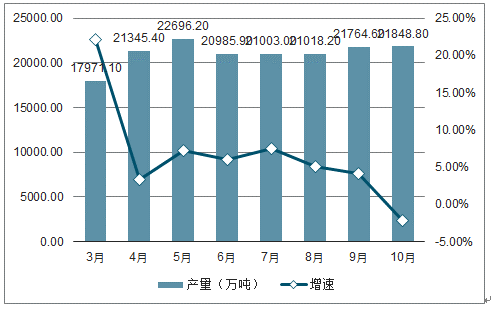

2019年9月全国水泥产量为21764.6万吨,同比增长4.1%,2019年10月全国水泥产量为21848.8万吨,同比下降2.1%。2019年1-10月全国水泥产量为190720万吨,同比增长5.8%,2019年前10月全国水泥产量不断增长。

2019年1-10月全国水泥产量及增速趋势

数据来源:公开资料整理

一、地产投资现状

从水泥的下游需求来看,1-9长月全国房地产开发投资同比增长10.5%,增速环比2019年1-8月份持平,但比上年同期提高0.6个百分点,其中建安投资增长5.8%,增速环比,增速环比1-7月份提升0.1个百分点,较上年同期高9.5个百分点,地产投资韧性依然存在,且施工情况良好。个百分点,地产投资韧性依然存在,且施工情况良好。

1-9月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.5%,增速环比,增速环比2019年1-8月份提升0.3个百分点,较上年同期提升1.2个百分点。基建数据持续小幅反弹后,基本保持平稳。

2014-2019.7全国房地产开发投资累计增速趋势

数据来源:公开资料整理

2014-2019.5基础设施投资完成额累计同比增速趋势

数据来源:公开资料整理

2014-2019.7全国房地产建安投资累计增速趋势

数据来源:公开资料整理

2014-2019.7地产施工面积累计同比增速趋势

数据来源:公开资料整理

目前,地产销售依然强劲,2019年9月TOP100房企销售额同比增长27.2%、销售面积同比增长27.6%。展望明年,我们认为地产融资端收紧的影响将逐步显现,地产投资增速或将下降甚至转负。但考虑到地产开发仍为地方财政的重要来源,预计地产投资断崖式下滑的概率较小。

在外部环境缓和,内部新旧动能切换的背景下,基建将发挥更多的托底作用。这从下半年政策持续加码上已有体现:在各项政府部门会议中均提及“加大逆周期调节力度”、7月30日的中央政治局会议中重提“六稳”;重大区域规划及重大工程批复陆续出台;融资上加大对基建的支持力度等。

2019年下半年来基建相关政策

时间 | 会议或文件 | 部门 | 主要内容 |

2019年6 月11日 | 《关于做好 地方政府专 项债券发行 及项目配套 融资工作的 通知》 | 中共中央 办公厅、国 务院办公 厅 | 精准聚焦重点领域和重大项目。鼓励地方政府和金融机构依法合规使 用专项债券和其他市场化融资方式,重点支持京津冀协同发展、长江 经济带发展、“一带一路”建设、粤港澳大湾区建设、长三角区域一 体化发展、推进海南全面深化改革开放等重大战略和乡村振兴战略, 以及推进棚户区改造等保障性安居工程及其他纳入“十三五”规划符 合条件的重大项目建设。”允许将专项债券作为符合条件的重大项目 资本金。 |

2019年7 月30日 | 中共中央政 治局会议 | 中共中央 政治局 | 此次会议重提“六稳”(应对经济下行压力,稳增长诉求上升,具有 前瞻性);继一季度政治局会议重申“房住不炒”后,二季度会议再 度强调这一定位,并首次提出“不将房地产作为短期刺激经济的手 段”。 |

2019年9 月4日 | 国务院常务 会议 | 国务院 | 加大力度做好“六稳”工作,用好逆周期调节政策工具;明确加快地 方专项债发行使用的措施,扩大并明确了专项债可用作项目资本金的 重大基础设施领域范围。扩大并明确了专项债可用作项目资本金的重 大基础设施领域范围,专项债资金不得用于土地储备和房地产相关领 域、置换债务以及可完全商业化运作的产业项目;此外,以省为单位, 专项债资金用于项目资本金的规模占该省份专项债规模的比例可为 20%左右。 |

2019年9 月6日 | 央行公告 | 中央银行 | 全面下调金融机构存款准备金率0.5个百分点(在此之外,为促进加 大对小微、民营企业的支持力度,再额外对仅在省级行政区域内经营 的城市商业银行定向下调存款准备金率1个百分点,于10月15日和 11月15日分两次实施到位,每次下调0.5个百分点。 |

2019年9 月18日 | 《关于加快 推进铁路专 用线建设的 指导意见》 | 国家发展 改革委 | 明确全面开放铁路专用线投资建设、运营维护市场,积极引导社会资 本以多种形式参与投资建设铁路专用线,研究进一步加大中央和地方 财政性资金的支持力度,梳理提出2019—2020年推动先行实施的一 批铁路专用线重点项目。 |

2019年9 月19日 | 《交通强国 建设纲要》 | 中共中央、 国务院 | 在建设现代化高质量综合立体交通网络方面,提出强化西部地区补短 板,推进东北地区提质改造,推动中部地区大通道大枢纽建设,加速 东部地区优化升级,形成区域交通协调发展新格局。加快推进港口集 疏运铁路、物流园区及大型工矿企业铁路专用线等“公转铁”重点项 目建设。 |

数据来源:公开资料整理

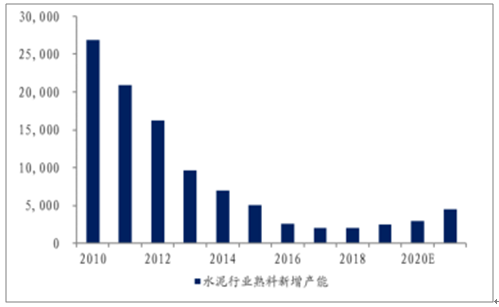

二、产能置换

截止2019年上半年,国内拟在建水泥熟料总产能7500万吨,其中已经处于在建状态的有万吨,其中已经处于在建状态的有5000万吨,拟建产能(已公示置换指标,尚未开工)2500万吨,未来两年水泥行业新增产能呈现逐年增加趋势。

目前全国熟料产能利用率在78%以上,较行业低点15年已提升5个百分点,且部分区域产能利用率接近90%,预计新增产能对于行业的格局影响有限。

2010-2020年水泥行业熟料新增产能及预测(万吨)

数据来源:公开资料整理

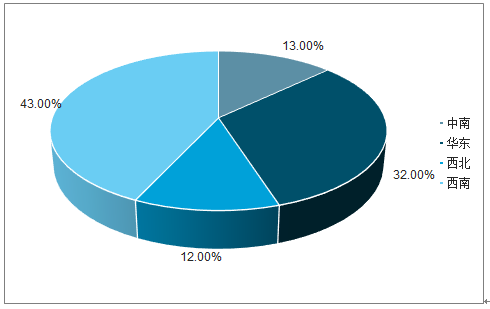

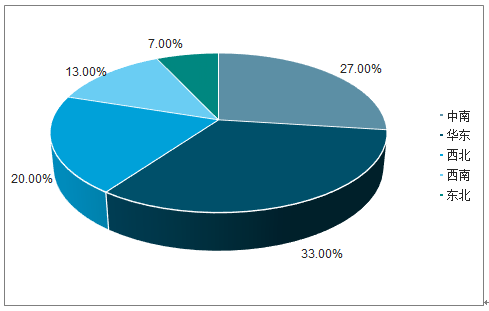

从拟在建产能区域分布看,主要集中在西南、华东和中南,皆为当前供需关系较好的区域。在建产能中,西南和华东分别为2200万吨和1600万吨,占总量43%和32%,分别占地区目前设计产能的6.37%和3.29%;拟建产能中,华东、中南分别为700万吨和560万吨,占比33%和27%。分别占地区目前设计产能的1.44%和1.29%。

水泥行业在建产能占比

数据来源:公开资料整理

水泥行业拟建产能占比

数据来源:公开资料整理

细分来看,江浙闽地区拟在建产能1248万吨,剔除在产产能置换指标,新增量仅328万吨,对市场供应影响较小;主导企业南方水泥优化产能为主,均使用原产能进行置换因此整体市场格局不变。

云南省是目前国内拟在建产能最大区域,净新增产能达到1500万吨。在建产能投放后,区域集中度将下降7个百分点,CR5下降至55%,格局或被破坏。江西省拟在建产能全部按计划投产后,有效产能将近增加1000万吨,产能增幅达15%。因主要为省内龙头企业置换及新增,整体市场格局变化不大,TOP5由84%降至82%。但新增产能在投放的过程中,价格预计仍会产生较为剧烈的变化,盈利稳定性或将收到冲击。

各区域新增水泥产能影响

区域 | 预计新增 产能 | 目前产能 | 净新增占 比 | 目前CR5 | 预计新建 后CR5 |

江浙闵 | 1248万吨 | 1.74亿吨 | 1.89% | 75.64% | 75.11% |

两广 | 1354万吨 | 1.78亿吨 | 6.00% | 70.99% | 69.06% |

云南 | 1807万吨 | 9294万吨 | 16.14% | 62.00% | 55.00% |

江西 | 1259万吨 | 6625万吨 | 15.00% | 84.00% | 82.00% |

数据来源:公开资料整理

三、基建

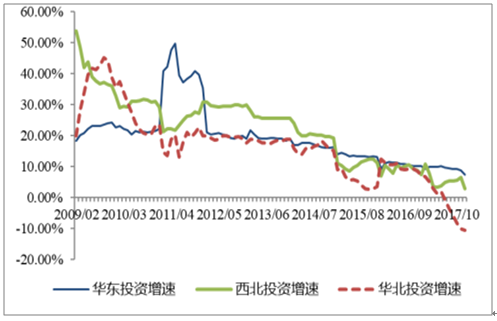

下游基建占比较高的华北和西北地区1-8月水泥产量累计同比分别增长14.9%和10.4%,受低基数影响以及受益于基建拉动,大幅超出全国水泥产量增速。

2011-2019.3华北水泥累计产量趋势

数据来源:公开资料整理

2011-2019.3西北水泥累计产量趋势

数据来源:公开资料整理

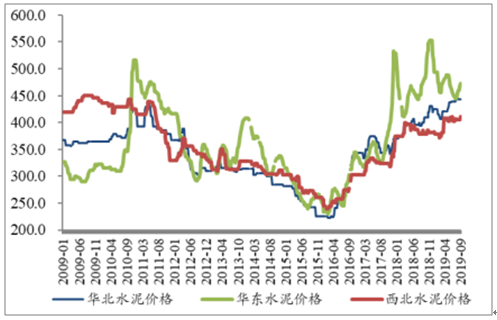

华北及西北地区各省市82018年年5CR5普遍在70%以上,整体区域格局尚可。但由于北方地区近年来固定资产投资低迷,需求疲软,导致水泥价格与南方差距持续拉大。特别是在以上,整体区域格局尚可。但由于北方地区近年来固定资产投资低迷,需求疲软,导致水泥价格与南方差距持续拉大。特别是在72017年华东区域大幅涨价后,价差延续至919年,目前华东区域水泥均价较西北及华北分别高出年,目前华东区域水泥均价较西北及华北分别高出060元//吨及030元//吨。且与华东华南地区价格在历史高位震荡长达一年有余不同,北方地区的水泥价格仍未达到历史最高水平。

2020年,在环境压力下,北方地区错峰生产及环保力度将继续强于南方,需求端受益基建温和复苏,以及华北地产在持续低迷后的强势反年,供给端,在环境压力下,北方地区错峰生产及环保力度将继续强于南方,需求端受益基建温和复苏,以及华北地产在持续低迷后的强势反弹,对区域内企业影响预计显著,南北方价差或将缩小。

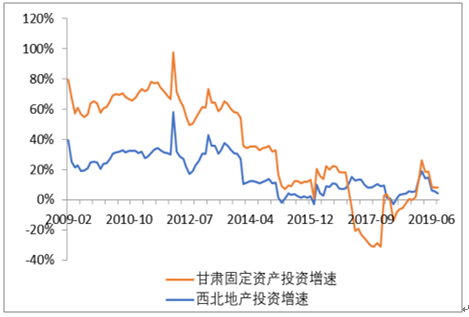

华东、华北、西北固定资产投资增速

数据来源:公开资料整理

华北、西北、华东水泥价格(元/吨)

数据来源:公开资料整理

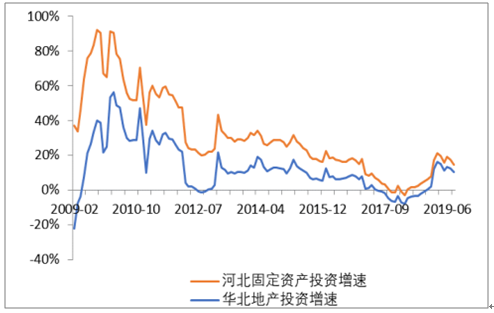

华北地产投资增速及固定资产投资增速

数据来源:公开资料整理

西北地产投资增速及固定资产投资增速

数据来源:公开资料整理

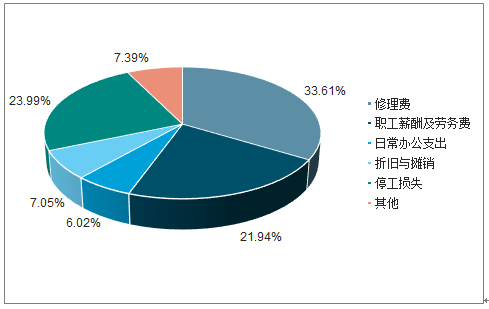

冀东水泥管理费用拆分占比

数据来源:公开资料整理

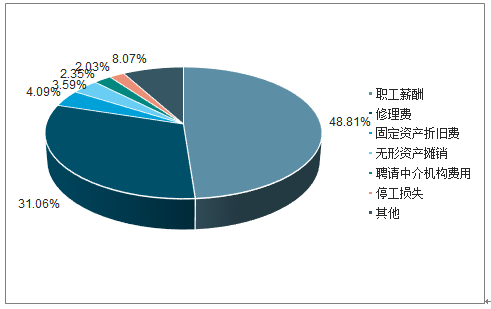

祁连山管理费用拆分

数据来源:公开资料整理

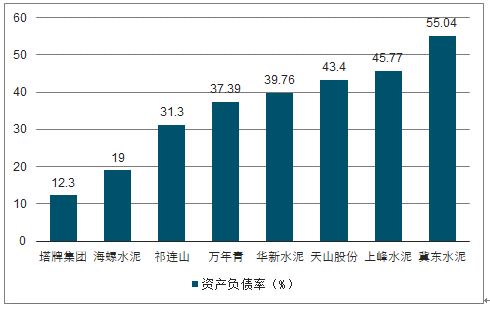

水泥企业资产负债率(%)

数据来源:公开资料整理

四、全球预测

2019年,全球GDP增长放缓;世界水泥总量在基础设施建设驱动下,预计增长1.8%。水泥需求增长在2014年-2018年的需求量基础上,水平有所提升,随着能源成本下降,价格战形势趋缓。

1、欧洲和美洲

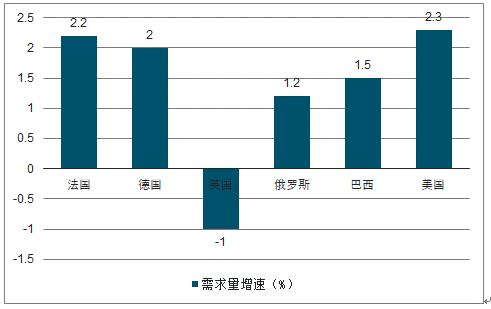

西欧水泥需求量普遍增长,法国水泥需求量预计增长2.2%,德国预计增长2.0%,英国水泥需求量预计下降1.0%,俄罗斯水泥需求量预计增长1.2%;随着煤碳价格上升,也助推水泥价格上升,影响了整个欧洲水泥出口。美洲国家2019年水泥需求将保持持续增长,巴西水泥需求量预计增长1.5%,美国水泥需求量预计增长2.3%.

2019年欧美主要地区水泥需求量增速预测

数据来源:公开资料整理

2、亚洲

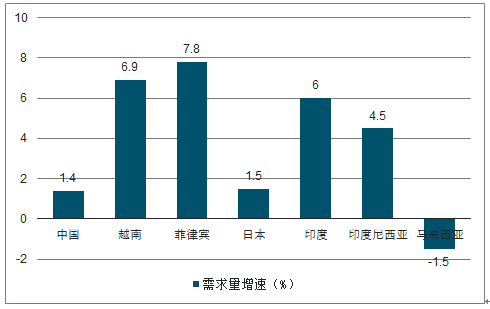

2019年,中国水泥限制过剩产能进一步拉高了水泥的进出口价格。2019年中国水泥进口量将继续增长,水泥需求量增长约1.4%;在限产能推高价格的刺激下,东南亚水泥过剩国家向中国出口。越南、印度尼西亚、菲律宾等东南亚国家扩大水泥产能,对中国的出口量会进一步增加。越南2019年水泥需求量增长6.9%,菲律宾2019年水泥需求量增长7.8%,日本将增长1.5%。对于印度、印度尼西亚和泰国而言,受本国大选的影响,对水泥的需求影响很大,价格进一步上升;2019年印度水泥需求量预计增长6.0%,印度尼西亚水泥需求量增长4.5%,而马来西亚2019年的水泥需求量估计会减少约1.5%。

2019年亚洲主要地区水泥需求量增速预测

数据来源:公开资料整理

3、中东

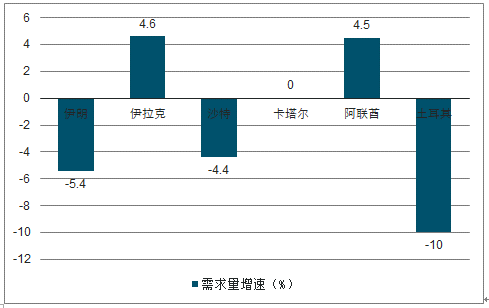

由于中东地区地缘政治紧张局势加大,世界石油价格仍在下跌,2019年中东水泥消费量预测见图4所示,伊朗水泥消费量下降5.5%,伊拉克港口建设使水泥消费量上升4.6%,沙特水泥消费市场预期放缓消费量下降4.4%,卡塔尔的水泥消费量保持稳定,阿联酋港口建设水泥消费量上升4.5%,土耳其经济危机使水泥消费量下降10%,水泥消费大量依赖进口。

2019年中东主要地区水泥需求量增速预测

数据来源:公开资料整理

4、非洲

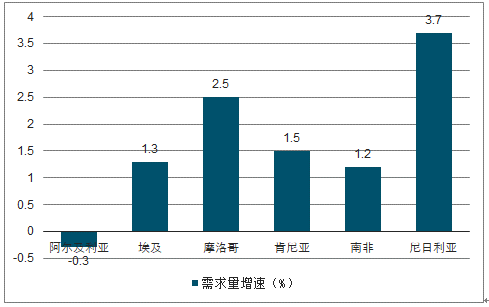

全球水泥年度消费量约为42亿吨,非洲为2亿吨,世界人均消费量为545kg。非洲人均消费量范围从95kg到500kg不等;非洲水泥消费量占全球水泥消费量比重,其中北非最高为人均500公斤,西非为140公斤,南部非州平均为155公斤,东非只有人均95kg。

非洲水泥的消费量不算大,只占全球水泥消费量的5%,其中一半的水泥消费量来自北非。2019年,水泥消费量在撒哈拉以南地区有增长潜力.非洲阿尔及利亚水泥产能严重过剩,2019年预测水泥消费量下降0.3%;埃及水泥产能也严重过剩,但水泥消费量仍将上升1.3%;摩洛哥水泥消费预计上升2.5%;肯尼亚在该国银行危机后水泥产能保持平稳,预计水泥消费量上升1.5%;南非受国家大选的正面影响,水泥产能有所发挥,水泥消费量预计上升1.2%;尼日利亚也受大选推动,预计水泥消费量上升3.7%。

2019年非洲主要地区水泥需求量增速预测

数据来源:公开资料整理

非洲几乎主要市场都存在产能过剩的问题,进口也呈现下降的态势;考虑到区域财政紧缩,市场支付能力不强的特点,非洲地区水泥价格与其他地区相比,也表现出下降的状态。

展望2019年,全球GDP增长放缓,水泥需求增长亦保持稳中微涨的态势;水泥销售价格会探底回升,全球贸易市场总体上更加趋于平衡和稳定。

相关报告:智研咨询发布的《2020-2026年中国水泥行业发展动态及投资风险研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询