2019年Q3四大云计算厂商的资本支出继续回升。从北美四大云计算厂商(亚马逊、微软和谷歌、Facebook)的资本支出来看,2019年第一季度的同比和环比增速均有所下降,达到两年低点,第二季度增长恢复后,第三季度资本支出继续回升。分析认为,数据中心的建设是渐进的,在当前需求和未来预期的推动下,云厂商将继续加大对云基础设施的投资。

四家云计算供应商中,谷歌三季度的支出为67.32亿美元,亚马逊、微软和facebook的支出分别为33.85亿美元、33.85亿美元和35.32亿美元,其中谷歌的资本支出增幅最大,而亚马逊的资本支出同比、环比增长最快。总而言之,2019Q3四家云计算制造商的资本支出达到了170.34亿美元,同比增长15.45%。在经历了2019Q1的低谷之后,资本支出在第二季度出现了连续增长,预计这种增长还将继续。

2018 年全球公有云市场份额(百万美元)

企业 | 2017 | 2018 | 2017市场份额 | 2018市场份额 | 同比增长 |

亚马逊 | 12221 | 15495 | 51.8% | 47.8% | 26.8% |

微软 | 3130 | 5039 | 13.3% | 15.5% | 60.9% |

阿里巴巴 | 1298 | 2499 | 4.6% | 7.7% | 92.6% |

谷歌 | 820 | 1314 | 3.3% | 4.0% | 60.2% |

IBM | 463 | 577 | 1.9% | 1.8% | 24.7% |

其他 | 6768 | 7519 | 25.0% | 23.2% | 11.1% |

总计 | 24699 | 32441 | 100% | 100% | 31.3% |

资料来源:智研咨询整理

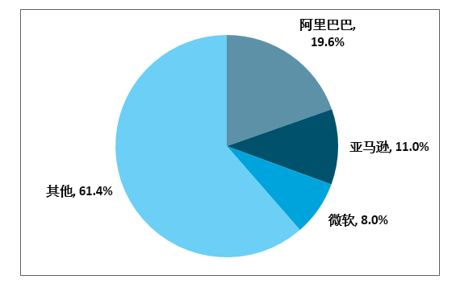

2018 年亚洲云计算市场份额

资料来源:智研咨询整理

最新数据显示,2019年第三季度,全球四大云服务提供商IaaS PaaS的市场份额从2016年初的57%上升到72%。在此期间,亚马逊IaaS+PaaS的全球市场份额约为40%,而微软、谷歌和阿里巴巴的份额一直在上升,云巨头能充分利用技术、资本、规模和品牌等方面的优势。

2019年上半年,中国公共云服务整体市场规模(IaaS+PaaS+SaaS)达到54.2亿美元,IaaS市场同比增长72.2%,PaaS市场增长率为92.6%,处于高速发展期。我国公共云市场的集中度不断提高,前十的制造商占据了90%以上的市场份额。

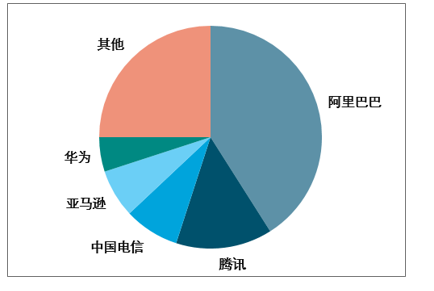

就IaaS市场而言,阿里、腾讯、中国电信和亚马逊网络服务(AWS)排名前五,占总市场份额的75.3%。从IaaS+PaaS市场来看,阿里、腾讯、AWS、中国电信、华为总共占据了74%的市场份额。五大制造商继续保持领先地位。

2019 上半年中国公有云 IaaS 厂商市场份额占比

资料来源:智研咨询整理

2019上半年中国公有云 IaaS+PaaS 厂商市场份额占比

资料来源:智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国公有云计算行业竞争格局分析及投资潜力研究报告》

从全球来看,云市场将继续保持高速增长,整体市场规模将继续扩大。另一方面,市场份额向巨头集中的趋势非常明显,各大云厂商都在专注于各自的优势和资源,大力发展云业务。云巨头之间的竞争进一步加剧,预计将推动云巨头加大资本支出,加快云基础设施建设,完善上游产业链。

在过去的几年里,海外云供应商经历了一个从需求到库存的循环周期,但是随着5G业务的全球环境继续下滑,分析认为数据中心的需求增长仍然是确定的。随着资本支出的持续复苏和5G的全面启动,大型数据中心是必不可少的基础设施。作为中国移动确定的5G战略的重要组成部分,新的“移动云”品牌由移动重磅推出,计划三年投资1000亿,直接指向公共云的第一阵营。有理由相信,中国移动的收入将带来国内云资本支出的大幅增长,并将加快国内云计算基础设施的建设,并推动IDC、服务器、交换机、光模块、光纤连接器和PCB等上游的需求增长,预计2020年起,中国通信业将迎来5G云的全面发展。

2019年11月14日,在2019年中国移动全球合作伙伴大会上,中国移动表示,移动云的发展目标是在三年内进入国内云服务提供商第一阵营,三年内总投资超过1000亿元。中国移动云计算覆盖了IaaS, PaaS, SaaS三重系统,IaaS, PaaS拥有超过18个类别,与华为、UCLOUD等多个制造商合作,中国移动成功实现千帆行动,SaaS应用程序引入近1000款,2019年SaaS收入超过2亿元。截至2019年10月,移动云资源池覆盖整个网络,构建了“N+31+X”的综合多层次资源池体系。其中,直接管理资源池的客户数量超过50万,遍布全国31个省。

在公共云市场快速增长的背景下,以阿里、腾讯为代表的国内云头部厂商在资本支出和市场扩张方面更加积极。据估计,2018-2022年,中国公共云市场CAGR达到22%。据预测,2019年中国公共云服务支出将达到855.1亿元,2022年将达到3024亿元,复合增长率为32.4%。结合未来3年中国公共云的规模估算,中国移动未来3年投资1000亿元,预计将对总资本支出产生15% - 43%的影响,将为市场带来显著增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国公有云行业投资潜力分析及发展前景展望报告

《2026-2032年中国公有云行业投资潜力分析及发展前景展望报告》共十六章,包含2026-2032年公有云行业面临的困境及对策,2026-2032年公有云行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国公有云行业市场现状及竞争格局分析:政策持续加码,助力云计算业发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国公有云市场规模突破900亿元,未来将继续保持增长[图]](http://img.chyxx.com/2021/03/20210325133230.jpg?x-oss-process=style/w320)