2019年以来,直播电商开始成为消费者口中热议的话题:“口红一哥”李佳琦创造出5分钟卖出15000支口红的记录,成为了泛美妆品类最强势的渠道品牌之一;“直播一姐”薇娅在2018年收获了27亿销售额,与北上广深一线城市顶级商圈的销售业绩相比也毫不逊色。近来,众多演艺明星也开始加入到直播电商浪潮中,从国内的李湘、王祖蓝到国外的金·卡戴珊、米兰达·可儿,推动着直播电商不断吸引着消费者的眼球。

在一片“OMG”的喧嚣和不断飞涨的GMV数字背后,怎样看待直播电商带货这一现象?全民直播带货的风潮能否持续?直播又将给消费品产业链带来怎样的改变?

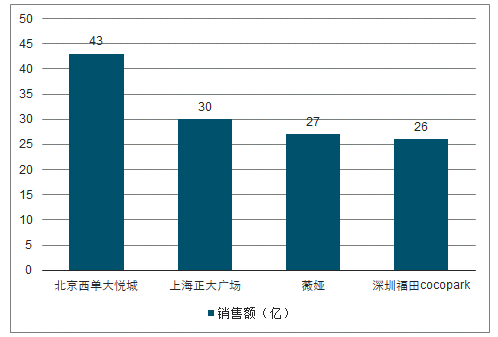

“直播一姐”薇娅带货能力比肩一线城市顶级商圈

数据来源:公开资料整理

传统的搜索式电商在购物体验方面类似线下商超,消费者以自助式的方式完成“搜索-浏览-选品-加购-付款-评价”的购物全过程。然而线下购物体验告诉我们,以商超为代表的自助式购物只是零售业态的组成部分之一,大量消费品的销售过程需要包括试用、引导、讨论、甚至教育等全方位的交互与沟通(尤其是客单价高、决策流程长、产品非标属性强的消费品品类),而此类深度交互沟通过程则离不开“人”的参与。可以发现,在美妆、服饰、珠宝、汽车等消费品类目的线下销售流程中,“导购”的专业素质及个人魅力对商品销售效果能够产生极为重要的影响。

在线下场景下,好友以个人信用背书的相互推荐也是商品销售得以增长的重要因素。通过口碑传播能够使得商品推广效果得以获得几何级数的增长。

提起直播电商,消费者的直观反应就是大约10-20年以前曾经风靡一时的电视购物。

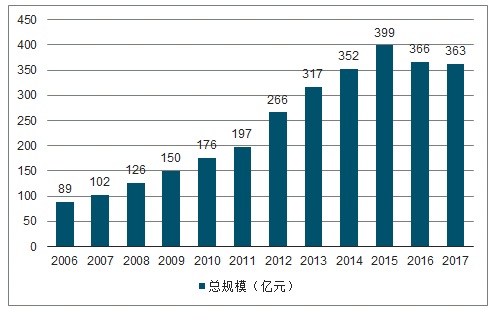

彩电的普及带动了电视购物的兴起。1990-2000十年时间内,全国城镇地区每百户家庭彩电拥有量从59台提升到了117台。随着彩电普及率的提升,各类卫视及地方

电视台创办的电视购物频道风起云涌。然而从数据上可以看出,直播电商的规模在2016年开始的3年之内就增长到了电视购物10倍以上的体量。

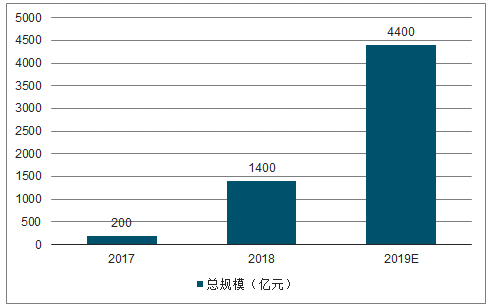

从绝对量角度看:预计直播电商在2019年或将达到4400亿的成交规模,同比增长214%。从行业格局角度看:淘宝直播2018年实现GMV1000亿元,2019年预计GMV超过2500亿元,是目前最大的直播电商平台。而快手与抖音两大短视频/直播平台也从19年开始投入大量资源参与到直播电商行业中,预计快手2019年实现GMV250亿(窄口径,宽口径预计1500亿)1;抖音2019年实现GMV400亿。

2003-2017年电视购物行业总规模

数据来源:公开资料整理

2017-2019年直播电商行业总规模预测

数据来源:公开资料整理

从观众的角度观察直播电商与当年的电视购物有诸多类似之处,例如平台主播语言风格明快、卖货方式主打限时促销等等。然而直播电商与电视购物的区别使得直播电商未来发展空间远超电视购物。

1、用户时间转移:移动终端的便携性使得抖音/快手/淘宝直播等内容平台能够占据大量用户时间与注意力,与电视相比具备无可置疑的优势;

2、互动形式升级:电视购物对消费者而言仍属于信息的单向输出,消费者仍然只能通过电话订购等方式对商家提供信息反馈。而通过直播平台用户可以通过转发/点赞/评论以及直播间停留时间等方式为主播提供实时的反馈信息,帮助主播及机构提高选品及沟通能力。

3、评价体系完善:与电视购物相比,电商平台主导的直播带货将评价体系纳入了流量分配政策中。平台根据每个主播粉丝群体的复看率、活跃度、直播间停留时间、下单转化率、售后满意度等多维度指标为主播分配流量资源,从而使得主播群体形成了良性的自然筛选机制,直播生态得以实现优胜劣汰的正向循环。

一、流量平台+供货平台

在直播电商产业链中,用户和商户之间有流量平台与供货平台服务供需两方。流量平台主要包括淘宝直播、抖音、快手等;供货平台主要包括淘宝、天猫、拼多多、京东、唯品会等。

从前端流量平台环节上看,直播/短视频电商的入口仍然由淘宝直播/快手/抖音三家分享。淘宝直播在购物场景方面占据了显著优势,用户使用淘宝APP的购物目的性极强,因此在淘宝直播间能够实现更高的下单转化率;快手/抖音则是目前用户规模最大的短视频/直播平台,电商交易作为流量变现的重要手段也成为了两大平台的商业化重点。

从供货平台的角度看,快手与抖音均对接了淘宝/天猫/京东等目前最主流的电商供货平台。同时快手与抖音由于所属“阵营”不同而分别对接了不同的电商供货平台,快手单独对接的电商平台包括拼多多、有赞、魔筷等;而抖音单独对接的电商平台包括唯品会及考拉海购等。

快手与抖音均依靠自己流量优势开始着手自建站内电商平台,并吸引商家入驻实现用户与商户的直接对接。然而从结果上看,抖音与快手目前自有电商平台承载的GMV占比均处于较低水平。

二、直播电商趋势

直播电商打开了非标类目的线上渗透率天花板,未来随着5G和VRAR等技术的普及,线上卖车卖房也或将成为可能;通过主播介绍引导,直播电商开始触达用户非计划性购物需求,从而进一步提升服饰、美妆等可选消费品的潜在电商交易规模;通过用户端信息的快速反馈,直播电商加快了供给端产品开发速度,从而实现了供给与需求更高效的链接。

1、商品端

传统电商平台形态大同小异,均属于自助搜索货架式电商,以图文形式对商品特点进行描述介绍;因此传统电商平台最适合标准化商品进行销售推广。除网络游戏等纯线上商品以外,机票/酒店标准化程度相对较高(且不存在履约难度)也因此造就了携程、去哪儿等在线旅游产品巨头;3C及家电等品类同样具备统一的产品与价格体系,因此也帮助早期的京东实现了平台规模的快速扩张;服饰鞋帽类目虽然SKU众多,但某些细分品类(例如牛仔裤、保暖内衣等)却也同样具备一定的标品属性,因此淘宝等平台也得以实现对线下服装市场的颠覆。

然而对于大部分非标品类来说,图文介绍的沟通效率大幅低于线下导购员的讲解和推荐,因此线上平台并没有成为家具家具、珠宝首饰、以及汽车等类目的主流销售渠道。

以珠宝与汽车两个典型案例来说明直播对部分垂直类目潜在线上渗透率的提升作用。

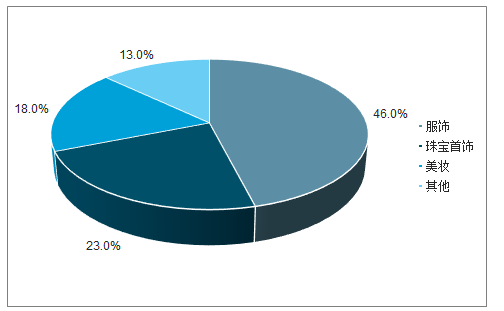

珠宝玉石是最典型的通过直播电商提升线上渗透率的商品类目。传统图文电商并不是最适合珠宝玉石商品的销售方式;客单价较高、产品非标属性较强等因素都严重拉低了珠宝玉石品类的线上成交转化率。

在线下场景下珠宝玉石品类的商品也不会被置于类似超市大卖场以供人选购;更有效的销售方式是通过专业的导购员与顾客深入沟通交流后以帮助顾客找到最适合的款式。

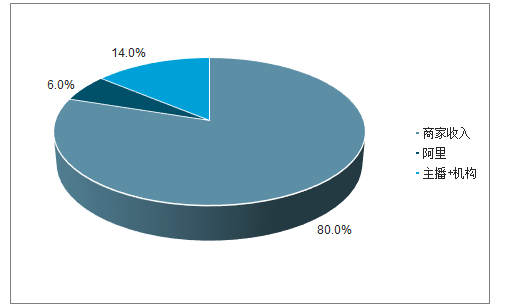

2019上半年淘宝直播GMV结构(%)

数据来源:公开资料整理

2017-2018年直播渠道推动翡翠线上交易额

数据来源:公开资料整理

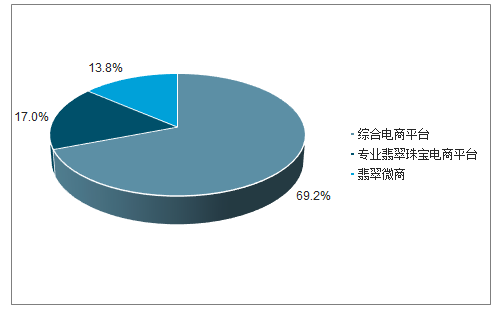

综合电商平台是翡翠网购的主要渠道

数据来源:公开资料整理

2019年10月,主播陈洁KiKi受邀与宝沃汽车代言人雷佳音、被誉为“民间爱迪生”的短视频网红“手工耿”联手参加宝沃汽车直播活动,在短短两个半小时内,完成了2.2亿+的订单金额,在线预定1623辆,累计观看人数高达459万余人。

2、用户端

从2019年开始,电商平台内容化就成为了深度挖掘用户全生命周期价值的重要手段,而直播则是承载电商平台内容化的最佳手段。

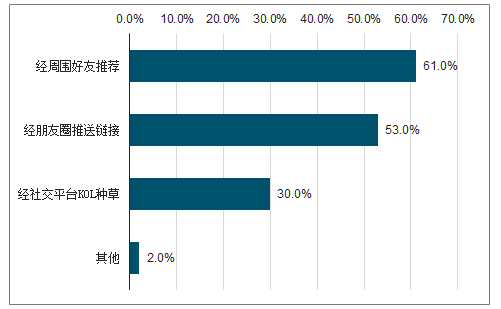

电商平台社交化内容化有利于激活用户非计划性购物。根据调查数据显示,大量非计划性购物需求通过社交场景得到满足:61%的消费者曾经被周围好友推荐购买了原本没有计划的商品;30%以上的消费者经社交平台KOL“种草”产生了非计划性的购物需求。

大量非计划性购物需求通过社交场景得到满足

数据来源:公开资料整理

消费者非计划性购物频次与收入成正比

数据来源:公开资料整理

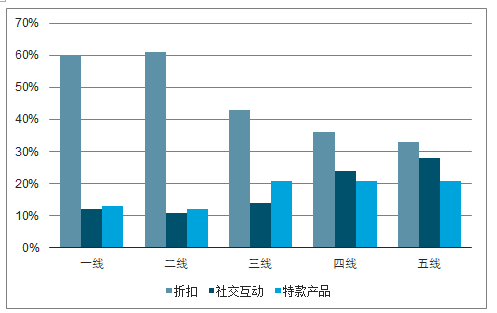

自从2017年以来拼多多激活了大量低线城市消费者线上购物需求,电商平台新增用户群体中的绝大部分均属于传统线下渠道难以触及到的三四线城市用户。与一二线城市用户相比,低线城市用户在购物决策方面能够获得的信息更少,其购物决策更容易被社交平台KOL影响。

低线城市用户购物决策更容易被社交互动(朋友推荐/明星/综艺活动)影响

数据来源:公开资料整理

3、产业链

得益于消费者偏好反馈的及时性,直播电商使得供应链产品开发速度实现了再次加速。以目前线上最为成熟的女装产业链为例,传统服装品牌商以订货会为主要销售模式,其上新频率通常为每年2-4次,代理商提前6个月针对新品进行订货;然而2015年左右以张大奕、雪梨为代表的微博网红首次实现了供应链与消费者的直接对接,将供应链上新频率提升至1-2次/月;随着淘宝直播/快手/抖音的兴起,直播网红又促使女装供应链实现了再次提速。

直播电商对服装供应链的反向改造

- | 代表主播 | 内容平台 | 上新频率 | 每次上新款式数量 |

传统服装供应链 | NA | NA | 2-3次/年 | NA |

图文网红供应链 | 张大奕、雪梨等 | 微博 | 1-2次/月 | <100款 |

直播/短视频 网红供应链 | 薇娅、烈儿宝贝等 | 淘宝 | 3-4次/月 | 300款以上 |

数据来源:公开资料整理

4、收益分配

目前直播/短视频电商主流佣金分配方式仍然以CPS为主,而淘宝联盟2则是目前最为成熟的电商CPS收益分配结算基础设施。在淘宝联盟CPS结算框架下,商家设定商品原价P及站外推广佣金比例%,达人完成推广后商家获得P*(1-i%),而P*i%则由淘宝联盟进行分配。淘宝联盟会首先收取(P*i%)*10%作为技术服务费,另外(P*i%)*90%则在达人、达人所属机构、以及内容发布平台之间进行分配。(头部主播如李佳琦/薇娅佣金比例可高达20-40%,并不具备可参考性)2019年6月,淘宝联盟发布“关于内容场景推广内容商品库的通知”及相关更新,宣布网红达人在内容平台通过三方分成方式推广的商品成交都需要扣除6%的内容场景服务费,也就是说,带货党在快手、抖音等内容平台上卖货,只要货品链接跳转到淘宝的商品交易,都会被事先收取6%费用,再进行佣金分成。

纵观目前的直播/短视频电商交易产业链,以淘系为代表的综合类平台具备完善的平台生态优势。通过多年积累,阿里等综合类电商平台牢牢把控了物流、资金流等电商交易基础设施。淘宝联盟在6月加收的“内容场景服务费”本质上是平台利用其资金结算权,提升了阿里在产业链中的收益分配能力,加收6%服务费后阿里能够通过返点等形式对内容平台及品牌商实现更高效的管控。

阿里站内进行直播/短视频推广收益分配格局

数据来源:公开资料整理

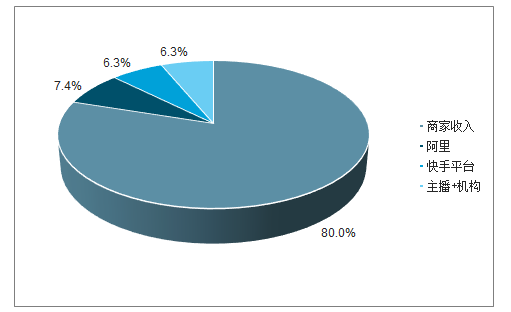

快手直播/短视频电商交易收益分配格局

数据来源:公开资料整理

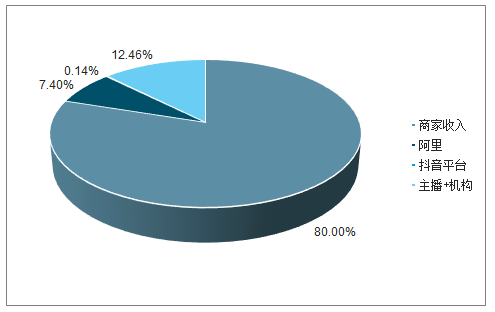

抖音直播/短视频电商交易收益分配格局

数据来源:公开资料整理

以快手主播通过对接淘宝联盟卖货为例:假设商品原价为100元,商家设定推广佣金为20%;若主播在快手平台上引导消费者实现一笔成交,则淘宝联盟首先收取原价6%的内容场景专项服务费,在佣金余额中淘宝/快手/主播(及机构)按照1:4.5:4.5的比例分别获得商品原价的1.4%/6.3%/6.3%。

随着互联网用户规模及日均使用时长的逐渐见顶,如何更有效的提高存量用户活跃度就成为了各家互联网公司需要共同面对的问题。阿里从2015年就开始启动内容化战略,经过3年多时间的孵化与积累,以淘宝直播为代表的内容创作者生态已经初具雏形。

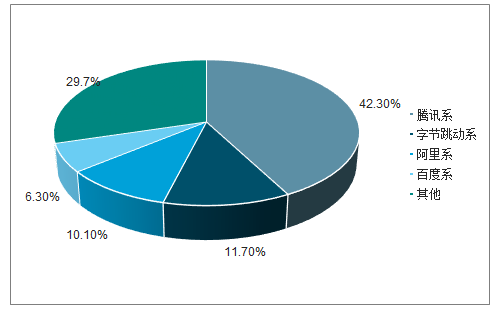

根据调查数据显示,阿里系互联网产品用户使用时长占比从2018年6月的10.0%小幅提升至10.1%,在字节跳动以头条、抖音等现象级APP产品大幅抢占用户时长与注意力的背景下,阿里对用户时长占比的提升完全可以归功于三年前内容化战略的开花结果。

2019.6阿里系互联网产品用户使用时长占比同比略有增加

数据来源:公开资料整理

直播是阿里有效获取抖音/快手等站外内容平台新增流量的重要手段。由于淘宝/天猫仍然是目前品类最全、生态最完善的交易平台,因此抖音/快手等平台主播均倾向于将粉丝需求导入淘宝/天猫进行成交。

李佳琦是“走出淘宝,带回流量”战略最成功的案例。截至2019年11月12日,“李佳琦Austin”抖音账号粉丝数高达3488万,淘宝直播账号粉丝数1214万,微博账号粉丝数715万,小红书粉丝数711万;而薇娅淘宝直播账号粉丝数618.2万,抖音粉丝数77.7万,小红书粉丝数23.7万,微博粉丝数243万。李佳琦的影响力更多的来自于抖音及小红书,而这背后则是淘宝为直播红人设计的“走出淘宝,带回流量”的战略。

2019年11月两大头部主播粉丝规模(万)

数据来源:公开资料整理

直播与电商的融合起步于2016年,直播电商在这三年中从无到有的成长为一个总规模高达近5000亿的行业,得益于阿里从2016年就开始坚定实施的内容化战略(淘宝直播在5000亿规模中占据超过50%的市场份额),也得益于抖音/快手等各类直播/短视频社交平台的异军突起(以及对用户购物决策影响力的逐渐加强)。

在这三年中,受益于行业红利而崛起的商家与主播大多数都属于被传统电商/传统社交平台边缘化的“草根商家”和“素人主播”。然而根据2019年双十一数据,淘宝直播实现GMV占阿里双十一大盘已经接近7.5%,超过50%的品牌商家通过直播获得新增长,直播电商已经开始成为了品牌商所不得不重视的新的增长点。

5、直播内容生产质量有望加速

虽然直播已经成为了电商带货的主流形式,然而我们可以发现大量主播的带货方式仍然停留在“大甩卖”式的初级阶段,直播间装修粗糙、主播素质低下、表达能力不足等问题仍然是大量主播存在的短板。因此目前依然有大量品牌商认为,直播电商只是一种帮助清理库存的次级渠道,直播间及主播的素质及品位均有可能对品牌商的高端定位和品牌形象造成负面影响。然而我们可以发现,进入2019年之后,直播生态正在出现诸多变化:

越来越多一线品牌开始积极参与直播电商。以美妆品类为例,除了继续深化与李佳琦/薇娅等头部主播的业务合作以外,包括欧莱雅、纪梵希、雅诗兰黛等一线品牌均已开通了品牌商店铺直播间,并以类似店员导购的形式开始日常直播推广。头部品牌在行业中的影响力具备标杆与背书效应,品牌商对直播电商的接受程度正日益提升。

主流平台正不遗余力的用明星背书等方式提升直播间的用户认知。直播电商已经成为了李湘、王祖蓝等明星与粉丝沟通交互的重要渠道之一,而金·卡戴珊、米兰达·可儿等国际一线明星在电商直播间的频频亮相,也不断提升着直播电商在用户和品牌商心中的形象。

专业内容制作机构入圈,提升内容制作品质。直播/短视频电商的未来是以高质量的内容实现供给与需求的更高效连接。过去直播电商的内容制作团队大多专业程度不高,而随着直播电商“赚钱效应”的逐步扩散,专业内容制作机构及人才的涌入也将提升直播电商内容品质,从而使直播电商行业实现进一步突破。

6、主播群体呈现多元化演变趋势

从主播群体层面看,我们认为主播群体也将呈现多元化演变的趋势。头部主播将成为强势渠道品牌,横跨多个品类形成资源和影响力的正向循环;类目主播将凭借自身的专业度形成垂直领域的专家;而更多的中尾部主播则将由海量的店铺导购及在线客服人员组成。

7、从带货规模以及佣金比例等数据观察,目前头部主播已经成为了强势渠道品牌。

根据2019年双十一淘宝直播实现GMV近200亿元,占双十一总交易额2684亿元约7.45%;其中李佳琦与薇娅两位头部顶尖主播分别实现成交近30亿元,占淘宝直播大盘约30%。从李佳琦品牌商合作报价情况看,2019年4月以来其直播混播单链接价格已经从4.5万上涨到了8-12万,佣金比例则在20-40%。头部主播凭借直播电商流量红利以及出众的综合素质,积累起了大量忠实的粉丝群体;凭借粉丝流量把控力,头部主播又能够对品牌商形成极强的议价能力,在商品价格、新品首发等方面形成更高的壁垒,其品牌资源与粉丝影响力得以形成不断加速的正向循环。

除了头部综合类目主播以外,各个消费品类目也将出现垂直领域具备话语权的专家主播。从主播形态上看,目前活跃于微博、抖音、B站、小红书等平台的商品评测博主是最接近垂直类目主播形态的人群,假如此类博主能够更好的将内容专业性与趣味性结合,未来将在直播带货方面取得更大的商业化进展。

除了头部主播及垂直类目主播以外,我们认为中长尾的主播群体将由海量店铺导购及在线客服组成。我们在淘宝平台上已经看到,直播模块已经成为了大量店铺的首页标配,直播这一消费者交互形态能够帮助品牌商与消费者建立更紧密的日常沟通,从而在线上时代更有效的获取消费者反馈。

线上购物的体验形式必将逐渐向成熟的线下场景靠近;而随着投入商用的5G网络普及以及未来VRAR等技术的逐渐成熟,线上购物体验将远远超越过去传统的超市货架式电商,向真正的“云逛街”逐渐接近。

相关报告:智研咨询发布的《2019-2025年中国电商直播行业市场监测及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国直播电商行业市场运营态势及未来趋势研判报告

《2026-2032年中国直播电商行业市场运营态势及未来趋势研判报告》共十章,包含中国直播电商行业发展环境洞察&SWOT分析,中国直播电商行业市场前景及发展趋势分析,中国直播电商行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国直播电商行业产业链图谱、交易规模、重点企业及发展趋势分析:交易规模和渗透率持续增长,直播电商未来发展更加多元化和精细化[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中国直播电商行业现状分析:直播电商各项指标增速放缓,行业整体朝精细化、常态化发展 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)