一、光稳定剂为特殊功能材料的生产提供关键性支撑

光稳定剂是提高高分子材料光稳定性的一类加工助剂,能屏蔽或吸收紫外线,从而达到保护高分子材料.使其免受紫外线破坏的作用。

高分子材料化学助剂是为改善高分子材料性能,改进其物理机械性能、增强功能或提高某项特殊性能而加入高分子材料中的辅助物质,主要为抗氧化剂、光稳定剂、等助剂生产等。上游原材料由基础化工类无机化工原料、有机化工原料制造业提供,下游广泛应用于制造塑料、化纤、合成橡胶、涂料、胶黏剂等化工行业高分子材料制造以及航天飞机、汽车、电子、机械、轻工等制造业所需的特定材料。

高分子材料化学助剂的添加能够提高高分子材料的特殊性能,能更高质、有针对性的为下游实现各种特殊功能材料的生产提供关键性支撑。目前,高分子材料的发展还处于形成期,未来随着下游产业对材料的性能提出更高要求,化学助剂也将实现规模化、差异化、专业化,发展空间广阔。

高分子材料化学助剂产业链

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国光稳定剂市场分析预测及发展趋势研究报告》

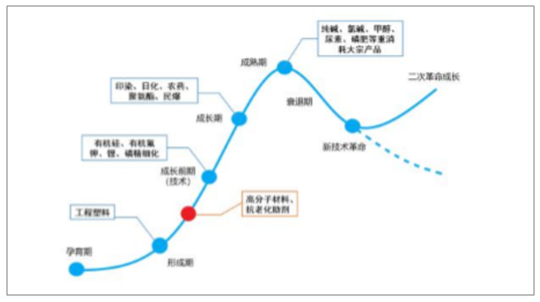

高分子材料发展阶段

数据来源:公开资料整理

高分子材料制品吸收紫外线后经过氧化、降解反应会引起外观褪色、机械性能下降、寿命缩短等不良影响,光稳定剂能抑制或减弱光对高分子材料的氧化降解作用,对材料起到防护作用。光稳定剂主要包括:紫外线吸收剂、受阻胺类光稳定剂(HALS)、光屏蔽剂、光猝灭剂。其中,紫外线吸收剂(UVA)通过大范围波长的紫外光,并将其转变为无害的热和荧光释放,对易变色材料起防护作用,属于预防型光稳定剂。工业上应用最多的为二苯甲酮类和苯并三唑类;受阻胺类光稳定剂(HALS)是通过捕获自由基、分解氢过氧化物、捕获重金属、猝灭单线态氧的协同作用达到光防护效果,属于灭失型光稳定剂。最早工业化的是日本三菱研制开发的LS-744,即苯甲酸2,2,6,6-四甲基哌啶脂,HALS是目前发展最快的一类稳定剂,占稳定剂总量的44%。光屏蔽剂、猝灭剂由于含有金属原子,对环境及工人身体影响很大,消费占比和市场占有率较低且呈现不断下降趋势。

光稳定剂的作用和分类

数据来源:公开资料整理

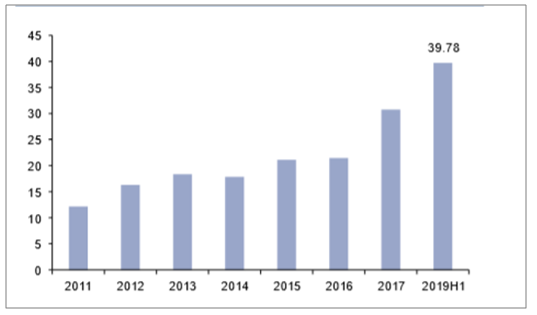

光稳定剂应用广泛且专业化、差异化程度高,有较高的附加价值。近年来,光稳定剂产品价格维持较高水平,2016年利安隆光稳定剂平均价格80元/公斤左右。从利安隆光稳定剂业务毛利率水平变化来看,利安隆光稳定剂毛利率不断提升,2019年上半年光稳定剂毛利率达到39.78%。

利安隆光稳定剂毛利率

数据来源:公开资料整理

二、光稳定剂竞争格局良好,市场稳步增长

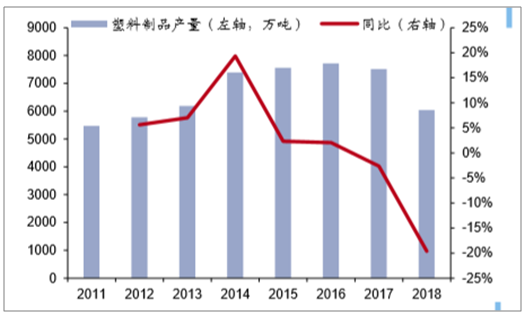

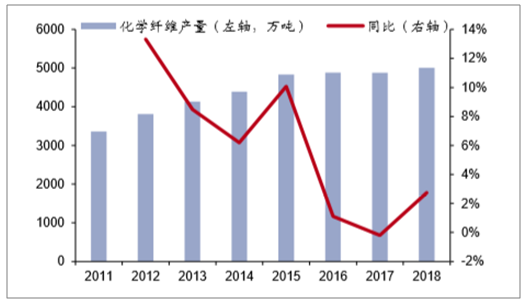

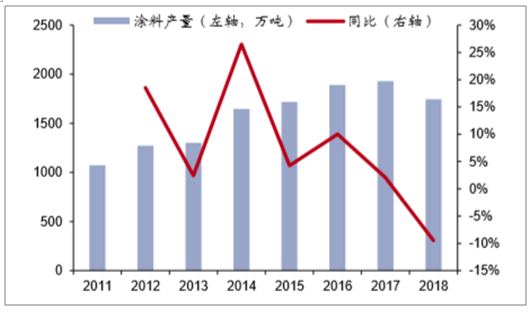

光稳定剂广泛应用于制造塑料、化纤、合成橡胶、涂料等高分子材料制造。高分子材料应用范围广,光稳定剂作为提升性能必须添加的辅助剂,高分子材料产量的提升也拉动了光稳定剂市场的稳步增长。2011-2014年下游高分子材料制品产量均呈现快速上升趋势,其中塑料制品CAGR为7.78%、合成橡胶为10.64%、化学纤维CAGR为6.89%、涂料CAGR为11.32%。2015-2017年塑料制品增长率保持在2%左右、合成橡胶5%左右、化学纤维2015年增速为10%随后增速在0-2%之间、涂料2015、2016年增速在5%-10%随后不断下降。2018年以来,受供给侧改革和环保政策影响,高分子材料产量虽然有所下降但高分子材料制品作为化工行业的重要材料仍会保持较大规模,2018年塑料制品产量为6042万吨、化学纤维产量5011万吨、涂料产量1746万吨。

我国塑料制品产量

数据来源:公开资料整理

我国化学纤维产量

数据来源:公开资料整理

我国涂料产量情况

数据来源:公开资料整理

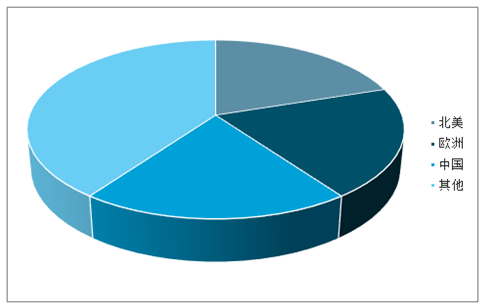

2018年全球光稳定剂消费量约6.57万吨,消费地区主要集中在美国、西欧及中国,合计消费量占全球比重达60%以上;其次是中东、非洲就日本,合计消费量占全球比重在15%左右。全球光稳定剂主要生产厂家有30多家,其中BASF公司占据主要市场,其他企业则生产集中度不高,产能较为分散。

全球光稳定剂地区产量占比(%)

数据来源:公开资料整理

在北美光稳定剂市场中,受阻胺类消费量占比最大达57%,其次是紫外线吸收剂,消费量占比为43%。从生产企业来看,BASF是北美光稳定剂生产的主导者,氰特公司则在二苯甲酮类领域占据主导地位。

北美光稳定剂消费构成(%)

数据来源:公开资料整理

在西欧光稳定剂市场中,受阻胺类和紫外线吸收剂占据市场主要份额,占比分别为73%和27%。从企业来看,BASF公司以40%的市场份额维持西欧市场的龙头地位;SABO公司则是西欧第二大生产企业,市场份额近20%。

西欧光稳定剂消费构成(%)

数据来源:公开资料整理

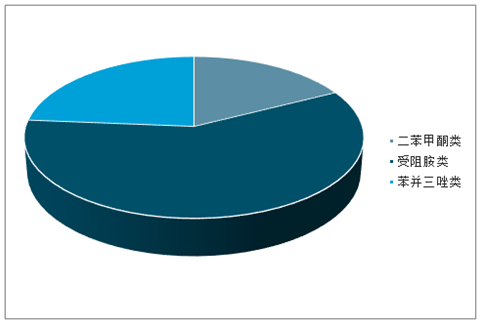

在日本光稳定剂市场中,受阻胺类和并三唑类并列第一,占光稳定剂总消费量的比重均为47%,受阻胺类光稳定剂主要用于聚烯烃类产品,并三唑类光稳定剂主要用于聚烯烃、PC、ABS和PVC。从生产企业来看,BASF(日本)公司和Addivant公司是日本光稳定剂的主要生产企业。

日本光稳定剂消费构成(%)

数据来源:公开资料整理

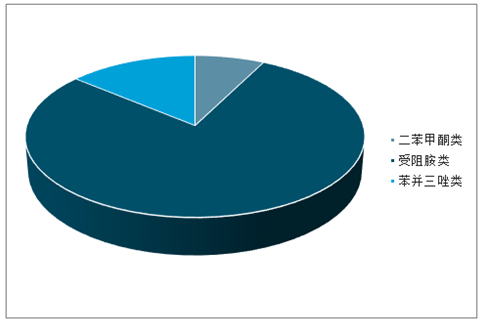

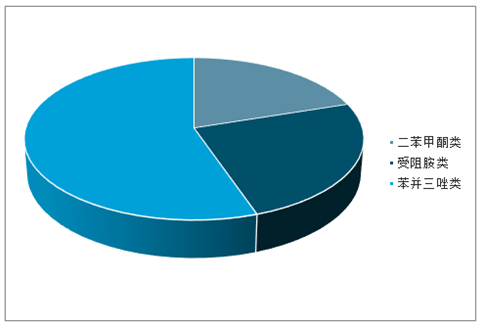

在中国光稳定剂市场中,受阻胺类为消费量最大的品种,占比高达62%;其次分别是苯并三唑类和二苯甲酮类,占比分别为21%、17%。从企业来看,宿迁联盛和振兴化工主要以受阻胺类为主;利安隆产品种类涉及受阻酚和紫外线吸收剂。

中国光稳定剂消费构成(%)

数据来源:公开资料整理

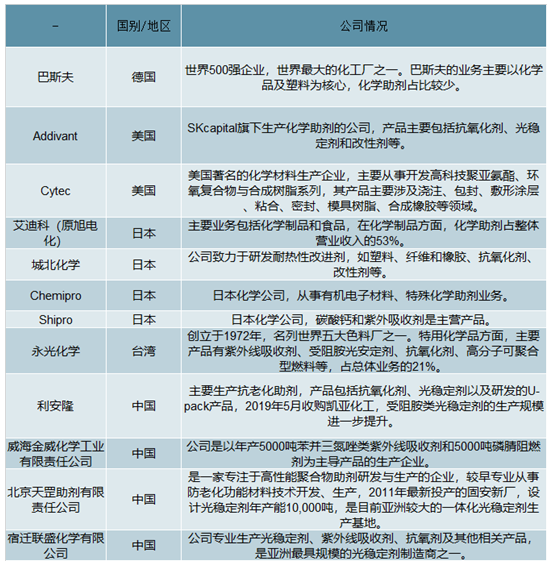

行业竞争格局良好,国内外公司均有较强的生产能力。国内生产光稳定剂的公司主要有利安隆、威海金威、天罡助剂、联盛化学等公司。国际生产光稳定剂的公司主要为来自德国、美国、日本、台湾公司,如德国巴斯夫、美国的Addivant、日本的Chemipro、Shipro、ADK、城北化学,台湾的永光化学。

光稳定剂产品的主要竞争对手

数据来源:公开资料整理

分产品看,生产紫外吸收剂的公司来自德国、中国、日本和台湾,产能差距较小。受阻胺类光稳定剂的生产公司众多,产能格局层次鲜明,巴斯夫、SABO和联盛产能在万吨以上,天罡和产能扩建后的标的公司帝盛产能在8000吨左右。

国内光稳定剂产能

数据来源:公开资料整理

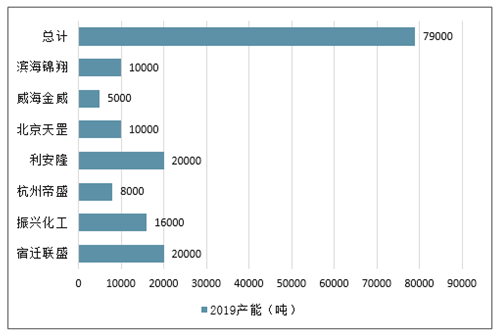

2019年中国光稳定剂产能统计

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光稳定剂行业市场动态分析及发展趋势研判报告

《2026-2032年中国光稳定剂行业市场动态分析及发展趋势研判报告》共十四章,包含2026-2032年中国光稳定剂行业投资风险与营销分析,2026-2032年中国光稳定剂行业发展战略及规划建议,2026-2032年中国光稳定剂行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国光稳定剂行业发展历程、产业链、供需规模、竞争格局、代表企业及前景展望:随着下游市场空间持续扩张,光稳定剂发展前景较为广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)