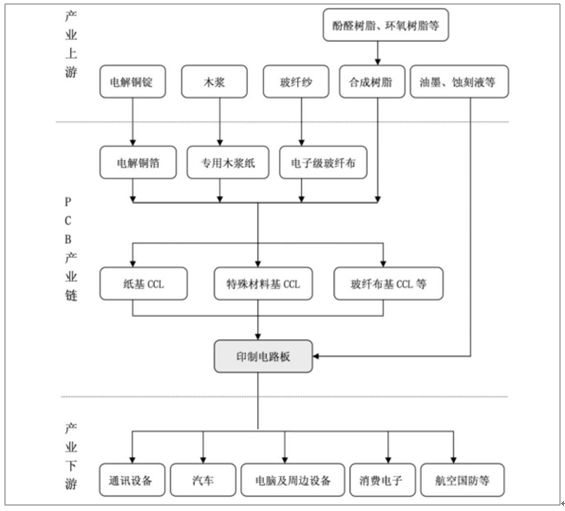

PCB是组装电子零件的关键交连件,其产业下游应用市场主要包括通讯设备、消费电子、汽车电子、国防军工等,概括地讲,通讯基站与智能终端创造了大量需求。5G时代下,为满足短距离的高速高频运输的目标,对PCB技术难度提出了一定要求,5G基站及终端使用的PCB材料价值量更高;另外,随着5G基站扩建,换机浪潮的来袭,其产量需求也不断增长。

PCB上下游产业链

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国PCB行业运营模式分析及发展战略咨询报告》

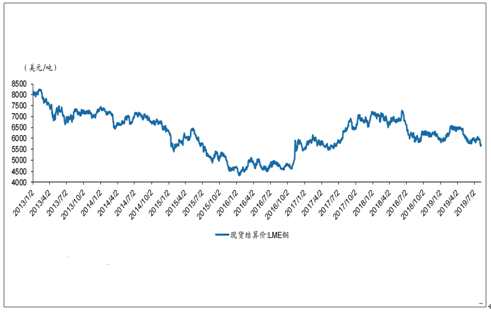

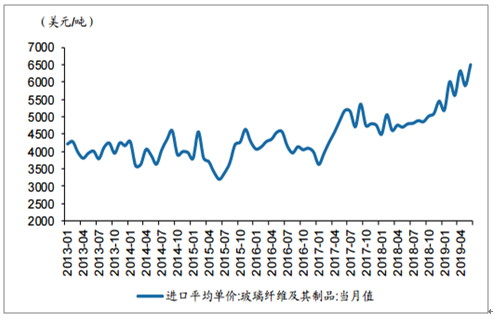

1、原材料:LME铜维持平稳,CCL价格仍处于回调阶段

始于2016年下半年的原材料涨价在2018年下半年以来有所回调。铜价自18年6月以来有所下跌,18年8月至今则维持相对平稳,19年7月底至8月初有小幅下跌。玻璃纤维价格则从17年下半年以来持续走高,19年6月继续创出13年以来的新高;环氧树脂的价格在经历了18年12月份的一次下跌后重回18年初水平,19年7月份有小幅上升。总体而言,相关CCL厂商的覆铜板价格从16下半年开始的涨价持续至2018年下半年开始回调,价格至今仍处于小幅回调阶段。

现货结算价:LME铜(美元/吨)

数据来源:公共资料整理

进口平均单价:玻璃纤维及其制品(美元/吨)

数据来源:公共资料整理

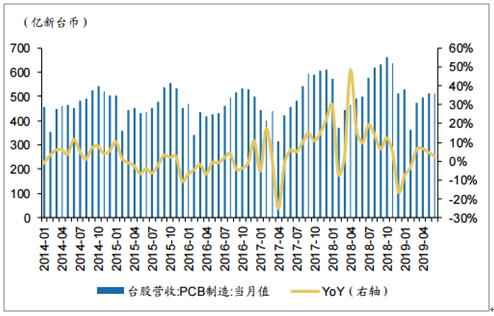

2、PCB制造销售收入:软板恢复正常备货,5G通信PCB开始放量

总体来看,台股PCB厂商营收6月份增长2.5%,其中软板、IC载板和HDI分别同比增长1.3%、-0.5%和9.4%。软板厂商在经历了二月份春节开工率细化的影响后,3月份开始恢复正常备货阶段,3、4、5、6月连续实现同比正增长,但5、6月同比增幅分别回落至0.2%和1.3%,另外Q1由于总体稼动率偏低,软板厂商毛利率下滑至10~16%,Q2华通和欣兴电子毛利率继续下滑至10%以下;硬板方面,由于下游需求仍然相对疲软,下游客户积极调降库存,但其中HDI表现仍然亮眼,5、6月营收分别同比增长21.3%和9.4%,硬板厂商毛利率维持相对平稳。

台股营收:PCB制造:当月值

数据来源:公共资料整理

台股营收:PCB制造:软板:当月值

数据来源:公共资料整理

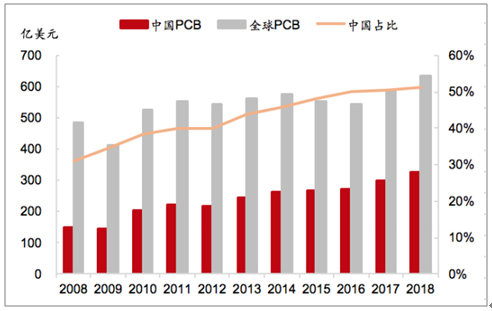

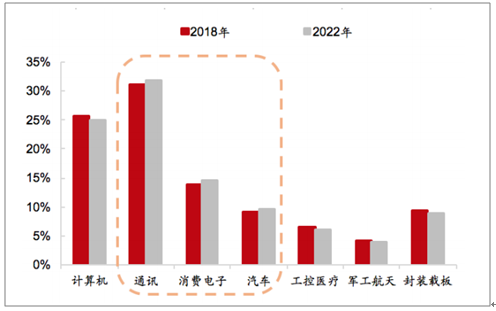

2018年中国大陆PCB产值326亿美元,全球PCB产值635亿美元,我国市场份额占比51.30%,是5G时代占据绝对优势的子行业之一。并且,近年来我国PCB市场占比仍在稳定提升,预测2023年我国PCB产值占全球份额将达54.3%,稳固领跑位置。在下游应用市场的变化下,通讯、消费电子、汽车也在5G影响下获得份额的增长,2022年通讯占比31.8%(+0.6p)、消费电子占比14.6%(+0.7p)、汽车电子占比9.50%(+0.3p)。

中国PCB产值全球占比稳步增长

数据来源:公共资料整理

PCB在下游应用市场的变化

数据来源:公共资料整理

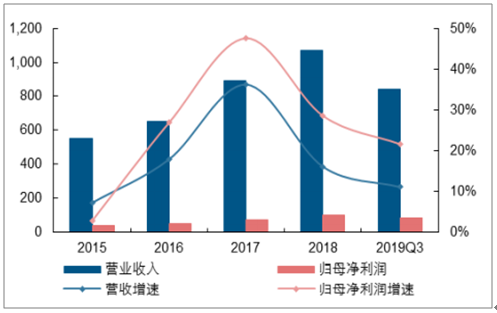

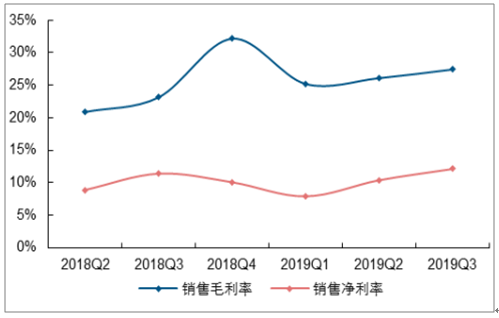

PCB行业近年来处于产业转移的大潮,海外订单不断向大陆转移。随着行业渡过建厂扩产投资高峰期,产能释放带来的业绩增长也将逐步兑现。2019年前三季度PCB板块整体实现营收840.45亿元,同比增长11.07%;实现归母净利润85.94亿元,同比增长21.61%。盈利能力方面,2019年第三季度板块毛利率水平27.42%,同比提升4.29个百分点,环比提升1.34个百分点;净利率水平12.10%,同比提升0.71个百分点,环比提升1.74个百分点。

PCB板块营业总收入与归母净利润变化(亿元)

数据来源:公共资料整理

PCB板块单季度销售毛利率与销售净利率变化

数据来源:公共资料整理

3、下游应用:北美BB值跌至2017年初的水位,5G牌照发放拉动通信领域成长

全球电子产业步入高原期,传统硬件增速放缓。全球电子产业已进入市场高原期,作为过去PCB主要的下游应用,智能手机、PC和平板电脑已显疲态,对PCB的成长驱动越来越有限;北美PCBBB值在经历了2017年以来的高峰期后,从2018年1月份开始回落,目前已跌至2017年初的水位,2019年6月数据为1.00,相比5月的0.99略有提升。但PCB下游市场也涌现出了新兴需求,如汽车电子化程度不断提升,云计算带动服务器、通信基础设施的发展,新兴消费电子类产品如可穿戴设备和VR/AR的出现等。

北美PCBBB值

数据来源:公共资料整理

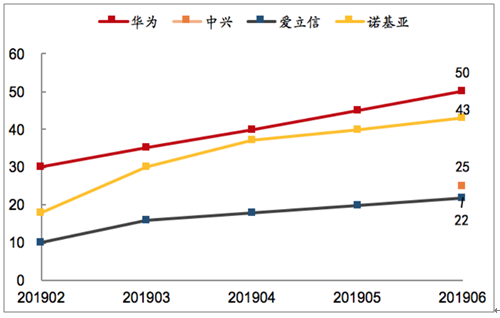

5G基站数量的增加与对PCB的要求促使其实现量价齐升。5G建设需要新建大量宏基站与微基站,当前几大主设备商的合同数量稳步攀升,截至2019年6月,华为、中兴、爱立信、诺基亚已分别签署50、25、22、43份合同。

而在终端使用上,除了手机天线的数量增长以外,5G手机的射频前端更加复杂,为减少射频通路占用手机的空间,促进PCB向小型化和模块化发展,HDI与SLP将会共存,相关终端行业标的有望获得更大市场空间。

5G基站合同数量

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国PCB行业市场全景评估及投资前景规划报告

《2026-2032年中国PCB行业市场全景评估及投资前景规划报告》共十二章,包含2026-2032年PCB企业投资潜力与价值分析,2026-2032年PCB企业投资风险预警,2026-2032年PCB产业投资机会及投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国PCB行业产业链及发展现状分析:行业市场规模持续扩张,刚性板市场占比最大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)