一、生猪行业存栏环比、产量、屠宰量分析

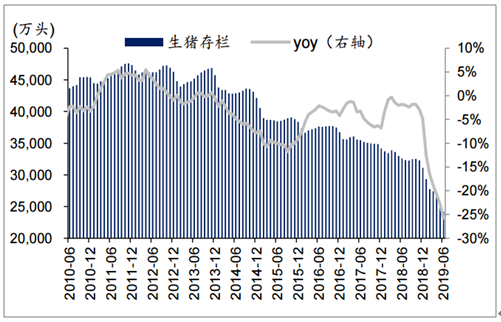

2019年6月生猪存栏环比降低5.1%,同比下降25.8%;能繁母猪存栏环比下降5.0%,同比减少26.7%。生猪存栏同比数据上轮周期同比下降最高幅度在2015年3月的10.7%,目前的供应下滑幅度远超上轮周期;能繁母猪同比上轮同比数据下降最高幅度也在2015年3月的15.7%,当前下滑幅度也已远超上轮周期。此轮周期母猪下降对未来生猪供给的影响更大,主要原因是上轮周期处于快速规模化时期,PSY、MSY持续上升等因素使得同期下降影响小于现在。

2019年6月生猪存栏同比下降25.8%

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国生猪行业发展模式分析及投资发展潜力报告》

2019年6月能繁母猪存栏同比下降26.7%

数据来源:公共资料整理

2019年5月,广东省养猪户数环比下降7.7%,同比下降35.4%;仔猪存栏量环比下降11.2%,同比下降41.1%;生猪存栏量环比下降16.1%,同比下降44.0%;能繁母猪存栏量环比下降11.4%,同比下降46.3%,生猪出栏量环比上涨7.8%,同比上涨2.5%。

2016年5月-2019年6月广东省定点屠宰量企业屠宰量

数据来源:公共资料整理

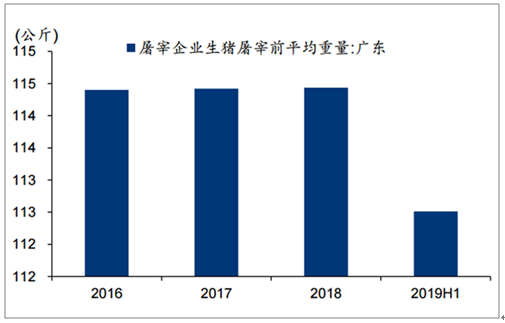

2016-2019H1广东省屠宰企业生猪屠宰前平均体重

数据来源:公共资料整理

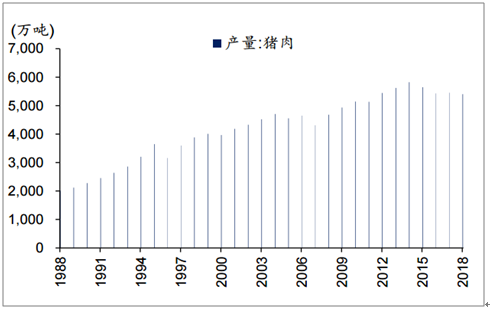

2019年上半年,我国猪牛羊禽肉产量3911万吨,下降2.1%,其中,牛肉、羊肉和禽肉产量同比分别增长2.4%、1.5%和5.6%,猪肉产量下降5.5%。2019年上半年猪肉产量为2470万吨,占全部猪牛羊禽肉产量约63%,仍然是我国第一大消费肉类。

1988-2018年我国猪肉产量

数据来源:公共资料整理

2013-18年我国肉类消费结构

数据来源:公共资料整理

当前生猪存栏的下降幅度很大。并且从目前的形势来看,下降的态势还没有停止的迹象。从地区来看,许多地区的生猪去产能幅度超过50%。

母猪存栏下降省份示意图(截止2019年7月)

数据来源:公共资料整理

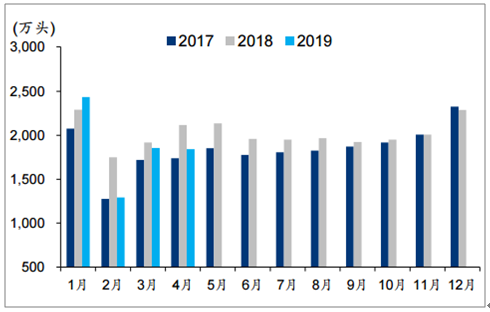

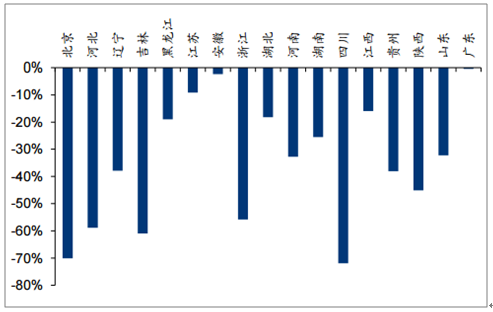

2019年7月中旬的屠宰量同比下降25.3%。从区域来看,北方屠宰量下降尤其明显,其中北京、黑龙江、辽宁、河北、山东、河南分别下降70.1%、19.0%、37.9%、58.9%、32.2%、32.8%。

2017年1月-2019年4月定点屠宰企业屠宰量

数据来源:公共资料整理

2019年7月中旬分省份样本企业屠宰量下降幅度

数据来源:公共资料整理

二、短长期需求端分析

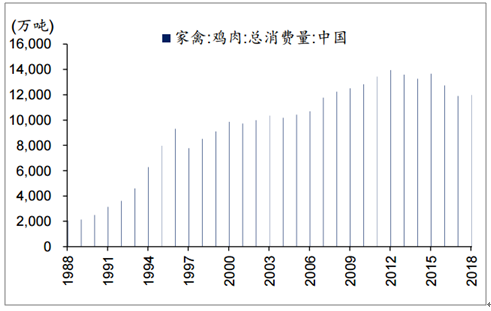

短期:疫情影响短期消费。由于对非洲猪瘟的不了解,引发民众对猪肉质量的担忧,在一定时期内会抑制民众的猪肉消费积极性。H7N9对白羽鸡消费形成压制,但经过一段时期后,禽类消费有所恢复)以及国人喜食猪肉的特点,预计一段时期之后猪肉消费有望逐步恢复。

1988-2018年我国鸡肉总消费量

数据来源:公共资料整理

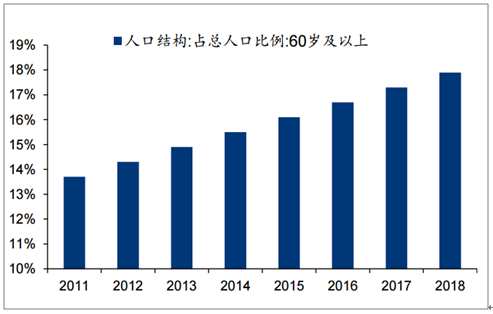

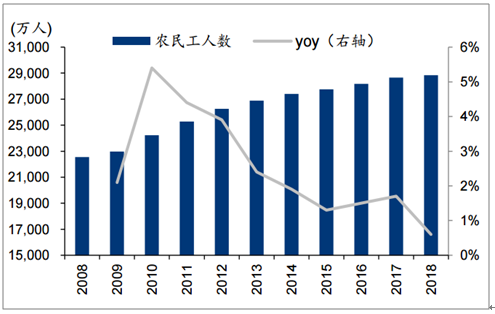

长期:老龄化和消费习惯改变等因素使得猪肉消费下降。导致肉类消费结构转变的因素有几点:(1)追求健康饮食,城市化带来饮食多元化,猪肉在饮食中比重下降。(2)老龄化。60岁以上老人比例每增加1%,家庭人均肉类消费减少0.5%。(3)劳动力人口减少。近几年,农民工人数增长速度逐步减慢,而高强度劳动力又是猪肉消费的主要力量,随着国内投资增速逐步减慢,劳动力人口也会逐步进入下降通道。

2011-18年我国60岁以上老年人口比例变化

数据来源:公共资料整理

2008-18年我国农民工人数

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生猪行业市场全景调查及发展趋势研究报告

《2022-2028年中国生猪行业市场全景调查及发展趋势研究报告》共十四章,包含2022-2028年中国生猪行业投资前景,2022-2028年中国生猪企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询